Eine aktuelle Studie zeigt: Die weltweiten Investitionen in FinTech-Startups sind auch im dritten Quartal 2021 hoch und liegen für das Gesamtjahr auf neuem Rekordkurs. Die Zahl der Einhörner explodiert.

Der Trend zur Digitalisierung hat unseren Alltag und die Unternehmenswelt nachhaltig verändert. Banken und Sparkassen werden später als andere Branchen erfasst, aber nicht weniger heftig. Im Bank Blog finden Sie aktuelle Studien zu diesem wichtigen Thema.

Partner des Bank Blogs

Das Analyseunternehmen CBInsights hat seine Analyse zur globalen Entwicklung der FinTech-Investitionen im dritten Quartal 2021 vorgelegt. Die Studie analysiert die globalen VC-induzierten FinTech-Finanzierungen, die aktiven Investoren, die Top-Deals, wichtige Investitionstrends sowie die Unternehmensaktivitäten. FinTechs, die ausschließlich von Business Angels, Private Equity-Unternehmen oder über Fremdkapital finanziert werden, sind nicht Teil der Analyse.

Finanzierungsaktivitäten auf Rekordkurs

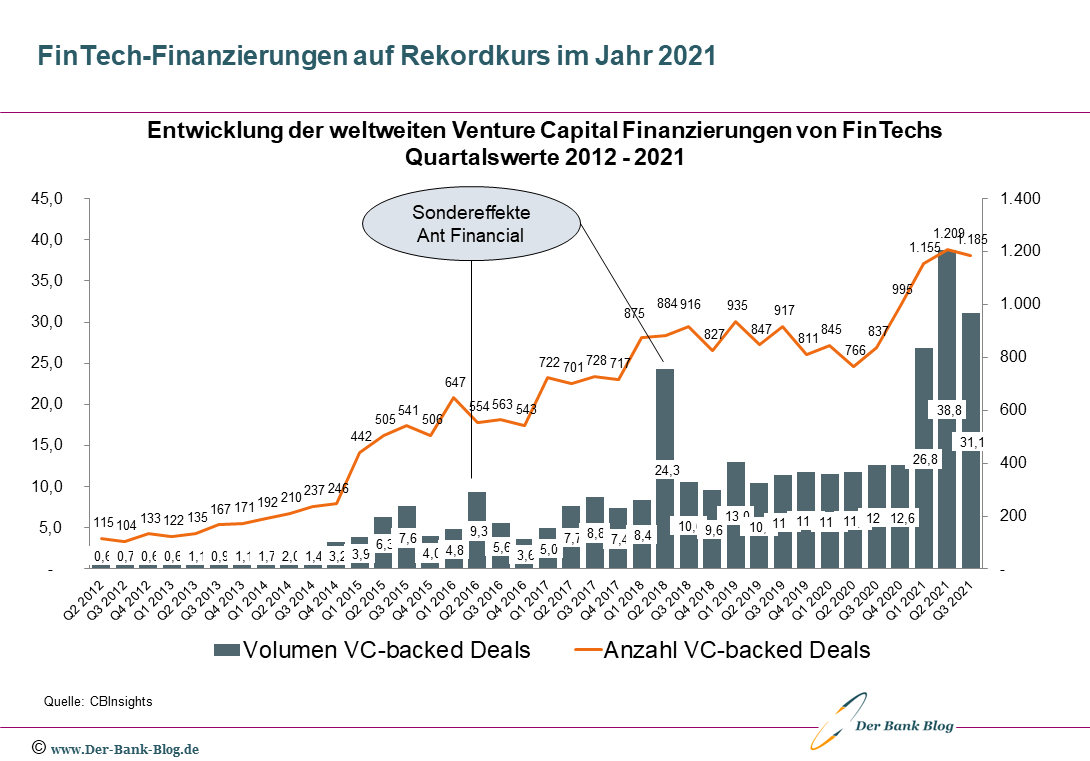

Nach dem bereits rekordverdächtigen zweiten Quartal blieben die globalen FinTech-Investitionen im dritten Quartal 21 hoch. Ungeachtet eines Rückgangs von 16 Prozent gegenüber dem Rekordwert des letzten Quartals handelt es sich um das zweithöchste Quartal seit Beginn der Aufzeichnungen für FinTech-Finanzierungen mit einem Plus von 147 Prozent gegenüber dem Vorjahr.

Die US-FinTech-Finanzierung stieg im Jahresvergleich um 121 Prozent auf 14,6 Mrd. US-Dollar im dritten Quartal 21. Auf die USA entfiel fast die Hälfte der gesamten Finanzierungen des dritten Quartals 21, allerdings nur 39 Prozent der Gesamttransaktionen.

Entwicklung der weltweiten Venture Capital Finanzierungen von FinTechs.

Anhaltend hohe Bedeutung von Mega-Deals

Die Anzahl der Transaktionen sank nur leicht von 1.209 auf 1.185. Es dominierten wieder Megadeals mit einem Investitionsvolumen von von über 100 Millionen US-Dollar. Q3/21 war mit 94 abgeschlossenen Deals das zweithöchste Quartal für FinTech-Megarunden. Dies ist das dritte Quartal in Folge, in dem Megarunden mit 64 Prozent den Großteil der globalen FinTech-Finanzierung ausmachten.

Early-Stage-Deals und Exits im Anstieg

Ein stetiger Strom von Early-Stage-Deals stärkt weiterhin die FinTech-Innovationspipeline, die 63 Prozent der Transaktionsaktivitäten im dritten Quartal 21 ausmachten. 65 Prozent der Deal-Aktivitäten in der Frühphase fanden außerhalb der USA statt.

FinTech-M&A-Exits sind im Jahr 2021 deutlich gestiegen und übertrafen bereits jetzt das gesamte Jahr 2020 um 23 Prozent auf 664. Dies wurde hauptsächlich durch Rekord-M&A-Aktivitäten in der digitalen Kreditvergabe, bei der die Transaktionen seit 2020 um 110 Prozent gestiegen sind und bei Neobanken, die einen Anstieg von 121 Prozent verzeichneten, getrieben.

Wealth Tech erreichte mit 132 Deals im dritten Quartal 21 ein Allzeithoch, gegenüber 131 im Vorquartal – und ist damit der einzige Bereich mit einem Quartalsrekord. Die Finanzierung ging jedoch im Vergleich zum letzten Quartal um fast 30 Prozent auf 2,8 Mrd. US-Dollar zurück.

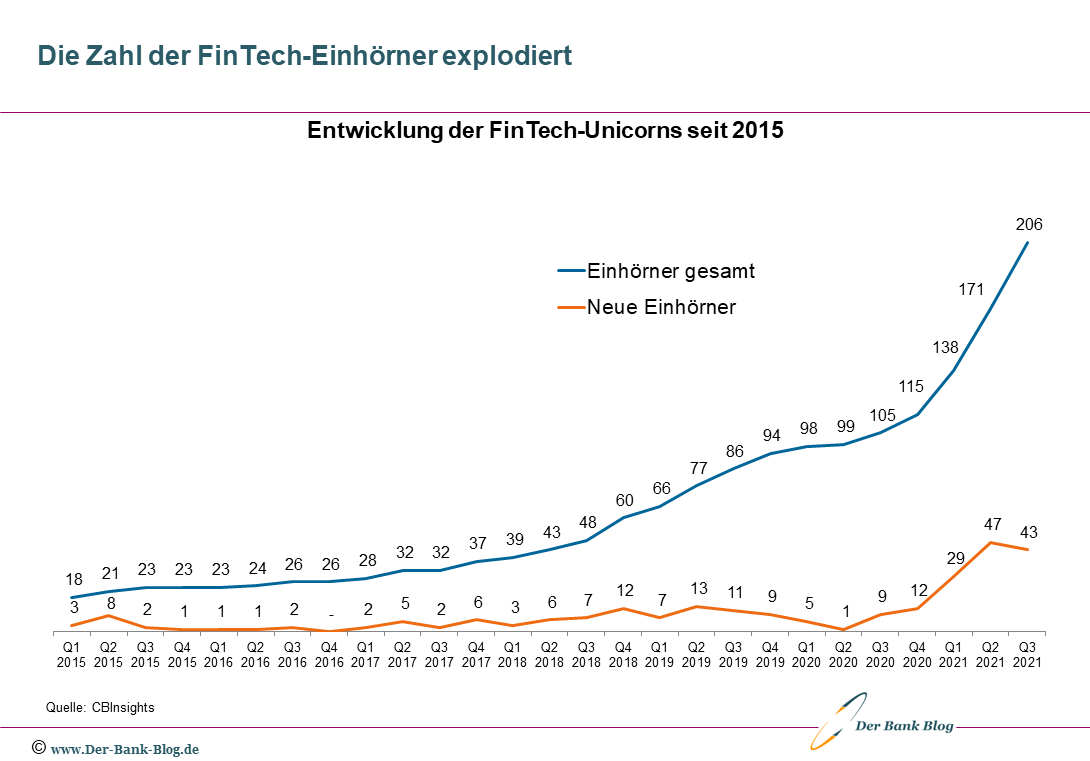

43 neue FinTech-Einhörner

Einhörner nennt man Startups mit einer Bewertung von über 1 Mrd. US-Dollar. Das abgelaufene Quartal markiert die zweithöchste Zahl neuer Einhorngeburten, nach einem Höchststand im zweiten Quartal 2021. 43 neue FinTech-Einhörner wurden im dritten Quartal 21 geboren. Die Gesamtzahl liegt inzwischen bei 206. Das ist doppelt so viel wie im dritten Quartal 2020.

Die Entwicklung der Anzahl FinTech-Einhörner.

Die 13 größten neuen FinTech-Einhörner im dritten Quartal waren:

- FTX (Kryptobörse, Hongkong) mit 18,0 Mrd. US $,

- ZEPZ (Zahlungsverkehr, Großbritannien) mit 5,0 Mrd. US $,

- iCapital Network (Marktplatz für alternative Investments, USA) mit 4,0 Mrd. US $,

- FalconX (Krypto-Trading, USA) mit 3,8 Mrd. US $,

- Blockstream (Bitcoin und digitale Assets, Kanada) mit 3,2 Mrd. US $,

- DriveWealth (Embedded Finance Technologie, USA) mit 2,9 Mrd. US $,

- BharatPe (Zahlungsverkehr, Indien) mit 2,9 Mrd. US $,

- Varo Bank (Neobank, USA) mit 2,5 Mrd. US $,

- Uala (Persönliches Finanz Management, Argentinien) mit 2,5 Mrd. US $,

- Opay (Zahlungsverkehr, Nigeria) mit 2,0 Mrd. US $,

- Fireblocks (Institutionelle digitale Assetverwahrung, USA) mit 2,0 Mrd. US $,

- Diccy Homes (PropTech, USA) mit 2,0 Mrd. US $,

- 1Password (Passwort-Portal, Kanada) mit 2,0 Mrd. US $.

Die Top Ten der weltweiten FinTech-Einhörner sind demnach:

- Stripe (Zahlungsverkehr, USA) mit 95,0 Mrd. US $,

- Klarna (Zahlungsverkehr, Schweden) mit 45,6 Mrd. US $,

- Revolut (Neobank, Großbritannien) mit 33,0 Mrd. US $,

- Nubank (Neobank, Brasilien) mit 30,0 Mrd. US $,

- Chime (Neobank, USA) mit 25,0 Mrd. US $,

- FTX Kryptobörse, Hongkong) mit 18,0 Mrd. US $,

- One97 Communications (Mobile Payment, Indien) mit 16,0 Mrd. US $,

- Checkout (Zahlungsverkehr, Großbritannien) mit 15,0 Mrd. US $,

- Grab (Finanzmanagement, Singapur) mit 14,3 Mrd. US $,

- Plaid (Finanzrechnologie, USA) mit 13,5 Mrd. US $,

Premium Abonnenten des Bank Blogs haben direkten kostenfreien Zugriff auf die Bezugsinformationen zu Studien und Whitepapern.

Noch kein Premium-Leser?

Premium Abonnenten des Bank Blogs haben direkten Zugriff auf alle kostenpflichtigen Inhalte des Bank Blogs (Studienquellen, E-Books etc.) und viele weitere Vorteile.

>>> Hier anmelden <<<

Neu: Tagespass Studien

Sie wollen direkten Zugriff auf einzelne Studien, aber nicht gleich ein Premium-Abonnement abschließen? Dann ist der neue Tagespass Studien genau das richtige für Sie. Mit ihm erhalten Sie für 24 Stunden direkten Zugriff auf sämtliche Studienquellen.

>>> Tagespass Studien kaufen <<<

Ein Service des Bank Blogs

Der Bank Blog prüft für Sie regelmäßig eine Vielzahl von Studien/Whitepapern und stellt die relevanten hier vor. Als besonderer Service wird Ihnen die Suche nach Bezugs- und Downloadmöglichkeiten abgenommen und Sie werden direkt zur Anbieterseite weitergeleitet. Als Premium Abonnent unterstützen Sie diesen Service und die Berichterstattung im Bank Blog.