FinTechs wollen die Finanzindustrie revolutionieren, müssen aber trotzdem die regulatorischen Anforderungen erfüllen. FinTechs haben nun die Wahl, „erlaubnisfreie“ Produkte anzubieten, sich eine Erlaubnis zu „leihen“ oder selbst eine Erlaubnis zu beantragen.

Im Hinblick auf die Erfüllung von regulatorischen Anforderungen haben FinTechs verschiedene Optionen.

Partner des Bank Blogs

In den letzten Jahren ist die Anzahl der FinTechs stark angestiegen und einige haben sich inzwischen zu mittleren oder großen Unternehmen entwickelt. FinTechs oder InsurTechs versuchen das bisherige Produkt- und Leistungsangebot zu revolutionieren. Dazu entwickeln Sie Angebote für Teile oder auch die gesamte Wertschöpfungskette von Finanzdienstleistern, wie z.B. N26 als reine Onlinebank oder ottonova als volldigitaler Krankenversicherer.

Doch gerade der Bereich der Finanzindustrie ist sehr stark reguliert, sodass zahlreiche Gesetze beachtet und regulatorische Anforderungen erfüllt werden müssen. Gerade für junge Start-ups stellt sich die Frage, wie damit umzugehen ist. Grundsätzlich gibt es drei verschiedene Möglichkeiten:

- Angebot von Produkten/Dienstleistungen, die keine Erlaubnis benötigen,

- Leihen der erforderlichen Erlaubnis oder

- Einholen der eigenen Erlaubnis.

Für jede Option gilt es die entsprechenden Vor- und Nachteile zu berücksichtigen.

Grundlagen der Banken- und Versicherungsregulatorik

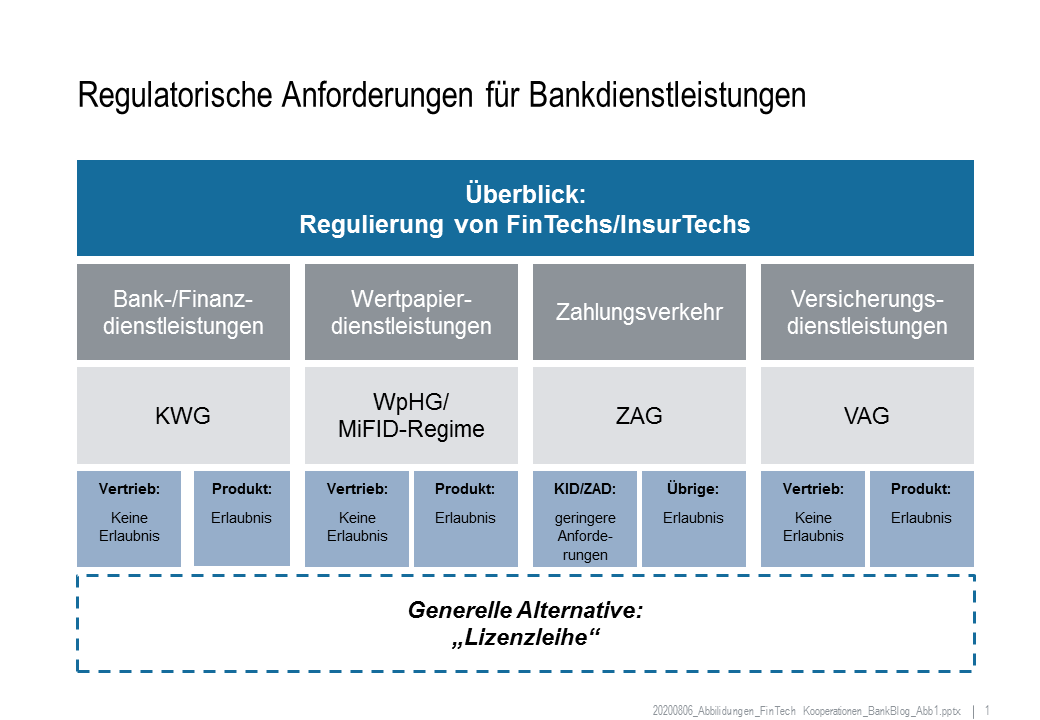

Der Bereich der Bank-, Finanz- und Versicherungsdienstleistungen ist stark reguliert, so dass dafür grundsätzlich eine entsprechende Erlaubnis der Aufsichtsbehörden erforderlich ist. Dafür ist im Detail zu prüfen, ob das Produktangebot unter einen Erlaubnistatbestand des KWG (Kreditwesengesetz), VAG (Versicherungsaufsichtsgesetz), WpHG (Wertpapierhandelsgesetz) oder ZAG (Zahlungsdiensteaufsichtsgesetz) fallen könnte.

Die regulatorischen Anforderungen für die unterschiedlichen Dienstleistungen ergeben sich aus den jeweiligen Gesetzen/Verordnungen. Dort ist geregelt, für welche Tatbestände eine Erlaubnis erforderlich ist bzw. welche Anforderungen zu erfüllen sind.

Die regulatorischen Anforderungen für die unterschiedlichen Dienstleistungen ergeben sich aus den jeweiligen Gesetzen/Verordnungen. Dort ist geregelt, für welche Tatbestände eine Erlaubnis erforderlich ist bzw. welche Anforderungen zu erfüllen sind.Die Anwendbarkeit der gesetzlichen Rahmenbedingungen und der einzelnen Gesetze richtet sich nach dem jeweiligen Geschäftsfeld. Das KWG erfasst generell Bank- und Finanzdienstleistungen, das ZAG den Bereich zahlungsverkehrsbezogener Dienstleistungen wie E-Geld, aber auch Zahlungsauslöse- („ZAD“) und Kontoinformationsdienste („KID“). Das WpHG erfasst insbesondere den Bereich von Wertpapierdienstleistungen, also insbesondere das Auflegen und den Vertrieb von Investmentfonds, aber auch verbriefte und handelbare Unternehmensbeteiligungen. Der Bereich der Versicherungen wird vom VAG erfasst. Diese Rahmengesetze enthalten die wesentlichen Erlaubnispflichten, Anforderungen an das Kapital und die interne Organisation. Des Weiteren ist stets der große Einfluss europäischer Vorgaben zu berücksichtigen. Das führt dazu, dass neben den nationalen Gesetzen flankierende Richtlinien, Verordnungen, Guidelines und weitere Vorgaben der EU-Behörden, z.B. ESMA, EIOPA oder EBA zu beachten sind.

Vor diesem Hintergrund können FinTech-Geschäftsmodelle in zwei wesentliche Klassen, erlaubnisfreie und erlaubnispflichtige Geschäftsmodelle, unterteilt werden. Erlaubnisfreiheit bedeutet im Zusammenhang mit Versicherungs- und Finanzdienstleistungen jedoch nicht das vollständige Fehlen von regulatorischen Rahmenbedingungen, sondern vielmehr, dass keine spezifische Erlaubnis durch die Finanzaufsicht (i.d.R. BaFin) notwendig ist, sondern eine Erlaubnis durch Gewerbebehörden (insb. §§ 34d ff. GewO) ausreicht. Daraus resultiert im Vergleich zu den erlaubnispflichtigen Geschäftsmodellen ein deutlich geringeres Maß an Regulierung. Im erlaubnisfreien Bereich sind Finanz- oder Versicherungsgeschäftsmodelle im Gegenzug auch in deutlich eingeschränkterem Umfang zulässig. Erlaubnisfrei ist regelmäßig allein der reine Vertrieb inkl. der Beratung.

Handlungsoptionen für FinTechs

Welche regulatorischen Anforderungen ein FinTech erfüllen muss, hängt vom geplanten Produkt- und Dienstleistungsangebot ab. Darüber hinaus ist es auch von besonderer Bedeutung, in welchem Status sich das FinTech befindet. Im An-fangs- bzw. Gründungsstadium ist meist an das Einholen einer eigenen Erlaubnis nicht zu denken, da diese mit hohen Kosten, Struktur- und Personalanforderungen sowie zusätzlich hohen Kapitalanforderungen verbunden ist.

Für FinTechs, die im Bereich der Finanzdienstleistungen tätig sein wollen, ergeben sich drei grundlegende Optionen, um Produkte und Dienstleistungen anzubieten:

- Erlaubnisfreiheit: Ausschließliches Angebot von Produkten und Dienstleistungen, die keine Erlaubnis benötigen und für die keine oder nur geringe regulatorische An-forderungen zu erfüllen sind.

- Kooperationsmodell – Lizenzleihe bzw. andere, z.B. Haftungsdach: Kooperation mit einem lizensierten Institut oder Unternehmen, welches sämtliche notwendigen regulatorischen Anforderungen erfüllt.

- Eigene Erlaubnis: Erfüllung sämtlicher regulatorischer Anforderungen und, sofern notwendig, Einholen der erforderlichen Lizenz.

Angebot von Dienstleistungen ohne Erlaubnis

Jedem FinTech steht es natürlich frei, Produkte und Dienstleistungen auch in der Finanzindustrie anzubieten, ohne dass dafür eine Erlaubnis erforderlich ist. Dementsprechend ist dies die einfachste und ggf. auch kostengünstigste Lösung, schränkt aber das Produkt- und Dienstleistungsangebot signifikant ein. Hier lassen sich zwei Gruppen von Dienstleistungen unterscheiden:

- B2C: Das direkte Anbieten von Dienstleistungen an Kunden

- B2B: Das Anbieten von (technologischen) Dienstleistungen an andere (Finanz- oder Versicherungs-) Unternehmen

Im B2C-Bereich ist im Wesentlichen die Vertriebsseite betroffen. Der Vertrieb, also die Vermittlung und Beratung von Finanz- und Versicherungsprodukten, kann ohne eine Erlaubnis gem. VAG, KWG, WpHG und ZAG erbracht werden. Die Voraussetzungen für die Bereichsausnahme zur Anlageberatung und -vermittlung sind in § 2 Abs. 6 Satz 1 Nr. 8 KWG definiert. Dies gilt z.B. für Crowdfunding-Plattformen, die eine Vermögensanlage vermitteln.

Bei B2B-Services kann es regelmäßig vorkommen, dass diese keinem finanz- bzw. versicherungsaufsichtsrechtlichen Erlaubnistatbestand unterliegen, namentlich wenn die Kernleistung darauf abzielt, klassische Backoffice-Services von Finanz- oder Versicherungsunternehmen zu optimieren. Aus Sicht des Auftraggebers als reguliertem Unternehmen sind indes die insb. in der MaRisk konkretisierten Organisationspflichten gem. § 25a Abs. 1 KWG zu beachten. Das betrifft umfassende Anforderungen an die Überwachung von Risiken und die Organisation des Geschäftsbetriebs inkl. eingeschränkter Möglichkeiten zu (Weiter-) Auslagerungen. Im Umkehrschluss ist das FinTech von entsprechenden Informations- und Prüfungsverpflichtungen betroffen.

Kooperationsmodell – Lizenzleihe

Statt einer eigenen Erlaubnis, kann sich ein FinTech auch die erforderliche Erlaubnis „leihen“. Die „Lizenzleihe“ erfolgt oft über die Konstruktion eines Geschäftsbesorgungsvertrags mit einem Unternehmen, das über die entsprechende Erlaubnis verfügt („Lizenzverleiher“). Gleichzeitig erfolgt eine umfassende Auslagerung von Tätigkeiten auf das FinTech. Das regulierte Unternehmen übernimmt die regulatorische Verantwortung und Haftung sowie das Risiko, während das FinTech die technische Erbringung der Dienstleistung übernimmt.

Aufgrund der rechtlichen Konstruktion werden die Kundenverträge mit dem Lizenzverleiher geschlossen, so dass die Handlungsspielräume des FinTechs eingeschränkt werden. Des Weiteren ist auch zu beachten, dass bei Einholen einer eigenen Erlaubnis, sämtliche Kundenverträge umgezogen werden müssen. Dennoch bietet die Lizenzleihe eine gute Option für FinTechs auch in den regulierten Finanzmarkt einzusteigen und aktiv zu werden.

Eigene Erlaubnis

Ein FinTech kann natürlich auch selbständig eine eigene Erlaubnis einholen. Dabei ist zu beachten, dass Dienstleistungen im Rahmen der Erlaubnis grundsätzlich erst nach deren Erteilung erbracht werden dürfen. Das FinTech muss alle regulatorischen Anforderungen an Kapital, Organisationsstrukturen (Trennung Markt und Marktfolge) und personelle Ressourcen (z.B. Beauftragenwesen) selbst erfüllen. Einzelne Aktivitäten und Prozesse können natürlich auch ausgelagert werden. Entsprechend werden auch in einem FinTech andere Personalprofile, wie z.B. Experten für Geldwäsche, Compliance, benötigt.

Der gesamte Prozess der Einholung einer Erlaubnis ist sehr zeit- und ressourcenintensiv. Der Aufbau des FinTechs Trade Republic dauerte ca. vier Jahre, für das Einholen der eigenen Erlaubnis wurden ca. 1,5 Jahre benötigt.

Die eigene Erlaubnis hat jedoch einen großen Vorteil, denn mit der Erlaubnis geht der Europäische Pass einher, mit dem sämtliche Dienstleistungen auch in allen anderen EWR-Staaten erbracht werden können.

Fazit: FinTechs müssen Regulierung gerecht werden

Die Finanzindustrie ist ein stark regulierter Markt, so dass von den Marktteilnehmern, auch von den jungen Unternehmen, die entsprechenden regulatorischen Anforderungen erfüllt werden müssen. Auch wenn die Anforderungen sehr hoch sind, können FinTechs diesen in unterschiedlicher Weise gerecht werden. Die drei verschiedenen Optionen sind abhängig vom Produkt- und Leistungsangebot sowie vom Reifegrad des Unternehmens.

Auch ein Übergang zwischen den einzelnen Optionen ist möglich und mit unterschiedlichen Herausforderungen verbunden. Weitere Details zu den jeweiligen Anforderungen sowie den Evolutionsstufen eines FinTechs sind im vollständigen Artikel „FinTechs im Spannungsfeld der Regulatorik – Von der Kooperation bis zur eigenen Erlaubnis“ im Heft 11-12/2020 der Corporate Finance beschrieben.

Dr. Marc Nathmann

Dr. Marc Nathmann ist Koautor des Beitrags. Er ist Legal Counsel und Syndikusrechtsanwalt bei der ING Deutschland mit Schwerpunkt Bankenaufsicht und Zahlungsverkehr. Zuvor war er von 2013 bis 2014 Rechtsanwalt bei KPMG. Von 2017 bis 2019 promovierte er an der TU Chemnitz. Nach seinem Jurastudium an der Westfälischen Wilhelms Universität zu Münster folgte ein Ergänzungsstudium an der DHV Speyer sowie eine Zusatzausbildung im japanischen Recht an der Doshisha Law School, Kyoto.