Eine erste Analyse zeigt einen weiteren deutlichen Rückgang der weltweiten FinTech-Aktivitäten im Jahre 2023. Vielfältige Herausforderungen stellen Gründer und Investoren steht vor eine strategische Neuorientierung.

Der Trend zur Digitalisierung hat unseren Alltag und die Unternehmenswelt nachhaltig verändert. Banken und Sparkassen werden später als andere Branchen erfasst, aber nicht weniger heftig. Im Bank Blog finden Sie aktuelle Studien zu diesem wichtigen Thema.

Partner des Bank Blogs

Das Jahr 2023 mit all seinen Höhen und Tiefen – von Bankencrashs bis hin zu einem Rekordhoch des S&P 500 – war für den FinTech-Sektor ein Jahr der Neubewertung. Überzogene Bewertungen wurden überdacht und Mega-Deals gab es nur vereinzelt. Vor dem Hintergrund der Übertreibungen der letzten Jahre erfolgte eine Neuorientierung sowohl bei Gründern als auch bei Investoren. Geschäftsmodelle und Ziele werden neue bewertet.

FinTechs vor Herausforderungen

FT Partners Research hat die erste Studie zur Entwicklung der globalen FinTech-Aktivitäten im Jahr 2023 vorgelegt. Darin enthalten sind umfangreiche Analysen von Finanzierungen privater Unternehmen, Börsengängen und M&A-Transaktionen.

Trotz der Herausforderungen auf dem Gesamtmarkt gibt es weiterhin zahlreiche FinTech-Innovationen in verschiedenen Marktsegmenten und Regionen auf der ganzen Welt. Davon profitieren insbesondere Frühphasenfinanzierungen und etablierte Akteure.

Rückgang der globalen FinTech-Aktivitäten

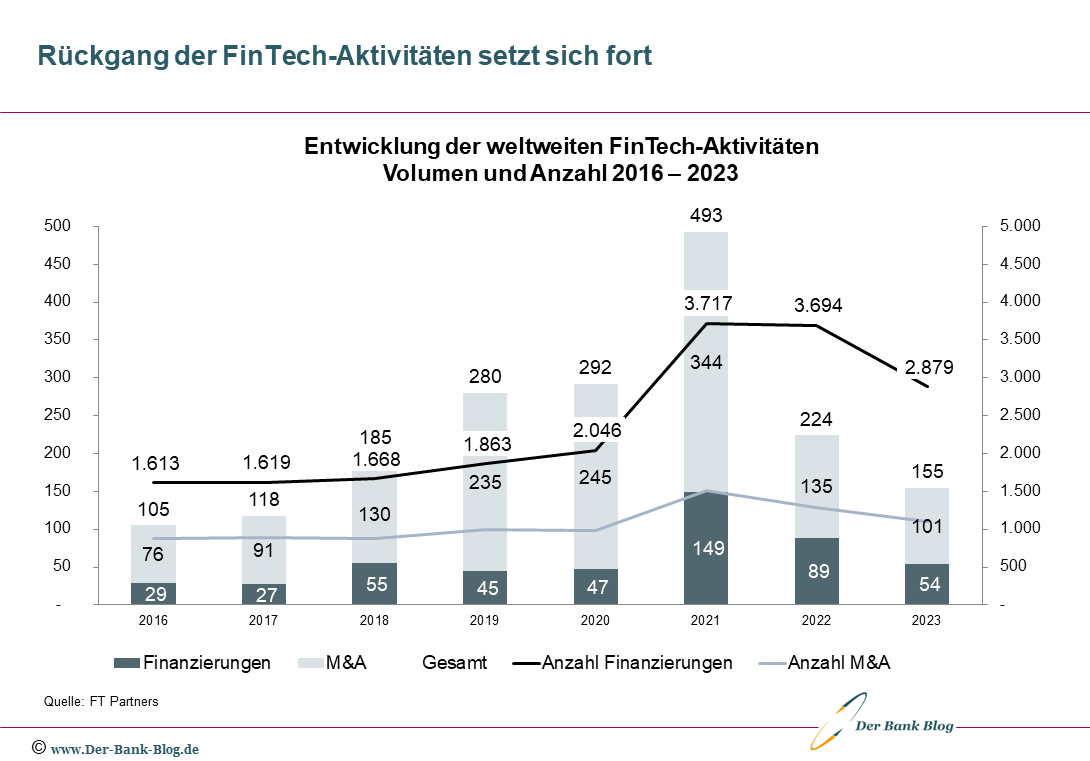

Das Volumen der FinTech-Deals im Jahr 2023 ging gegenüber dem Spitzenwert von 2021 um etwa 70 Prozent zurück und ähnelt damit eher dem Volumen von vor fünf Jahren. Ein geringeres M&A-Volumen war für den Gesamtrückgang ausschlaggebend, da weniger Deals über 1 Mrd. USD angekündigt wurden. Bei der privaten Kapitalbeschaffung ging es zum Jahresende wieder aufwärts, wobei das Volumen im vierten Quartal mit 15 Mrd. $ um 30 Prozent höher lag als im Vorjahr.

Auf den öffentlichen Märkten war 2023 eine Rückkehr der internationalen FinTech-IPO-Aktivitäten zu beobachten, auch wenn die Debüts und die Performance nicht besonders gut waren. Einige hochkarätige FinTech-Unternehmen haben kürzlich einen Börsengang in den USA beantragt, und angesichts des Jahreshochs des Marktes im Dezember sind viele gespannt, ob die Rallye und das Vertrauen in den Markt anhalten werden.

Im Vergleich zum Volumen hat sich die Zahl der Abschlüsse sowohl bei Finanzierungen als auch bei Fusionen und Übernahmen besser gehalten.

Die Entwicklung der weltweiten FinTech-Aktivitäten: Volumen und Anzahl Finanzierungen und M&A von 2016 bis 2023.

Einblicke in den FinTech-Markt

In den letzten zwei Jahren hat sich die Finanzierungstätigkeit auf frühere oder kleinere Abschlüsse verlagert, wobei 65 Prozent der Finanzierungsrunden unter 10 Mio. USD lagen (gegenüber 46 Prozent im Jahr 2021). Die Seed-Finanzierung erreichte 2022 mit einem Volumen von mehr als 5 Mrd. USD bei 1.100 Deals ein Allzeithoch. Die beträchtlichen Seed-Stage-Aktivitäten setzten sich bis 2023 fort, wobei das Volumen und die Anzahl der Deals insgesamt höher waren als 2021 und in den Jahren zuvor

Nach dem Höhenflug von 2021 normalisierten sich die Aktivitäten in der Spätphase weiter. Die Finanzierungsniveaus der Serie D+ im Jahr 2023 sind fast identisch mit denen von 2020.

Viele prominente Unternehmen kündigten weiterhin große Deals an – Stripe, Visma und Metropolis erzielten alle Finanzierungsrunden von mehr als 1 Milliarde US-Dollar und mehr als 15 Unternehmen erreichten Einhorn-Status, darunter Cart.com, AlphaSense, Quantexa, Kin und Employment Hero.

Fusionen und Übernahmen im FinTech-Sektor

Bei den Fusionen und Übernahmen lag fast die Hälfte aller für 2023 angekündigten Transaktionen unter 100 Millionen US-Dollar. Dennoch kam es in der letzten Jahreshälfte zu einem Wiederaufleben größerer Deals: Im dritten und vierten Quartal wurden 16 Fusionen und Übernahmen im Wert von mehr als 1 Milliarde US-Dollar angekündigt, insgesamt waren es 25 im gesamten Jahr.

Zu den größten Deals im Jahr 2023 gehörten die Übernahme einer Mehrheitsbeteiligung an Worldpay von FIS durch GTCR im Wert von 18,5 Mrd. USD (ein deutlicher Rückgang gegenüber der ursprünglichen Übernahme des Unternehmens durch FIS im Jahr 2019 im Wert von 43 Mrd. USD) und die Übernahme von Adenza durch Nasdaq im Wert von 11 Mrd. USD.

Angesichts der gedrückten Bewertungen auf dem öffentlichen Markt zu Beginn des Jahres wurden mehrere börsennotierte Unternehmen privatisiert, darunter EngageSmart (4,0 Mrd. USD), Network International (2,8 Mrd. USD), Duck Creek (2,6 Mrd. USD) und Paya (1,3 Mrd. USD).

Premium Abonnenten des Bank Blogs haben direkten kostenfreien Zugriff auf die Bezugsinformationen zu Studien und Whitepapern.

Noch kein Premium-Leser?

Premium Abonnenten des Bank Blogs haben direkten Zugriff auf alle kostenpflichtigen Inhalte des Bank Blogs (Studienquellen, E-Books etc.) und viele weitere Vorteile.

>>> Hier anmelden <<<

Neu: Tagespass Studien

Sie wollen direkten Zugriff auf einzelne Studien, aber nicht gleich ein Premium-Abonnement abschließen? Dann ist der neue Tagespass Studien genau das richtige für Sie. Mit ihm erhalten Sie für 24 Stunden direkten Zugriff auf sämtliche Studienquellen.

>>> Tagespass Studien kaufen <<<

Ein Service des Bank Blogs

Der Bank Blog prüft für Sie regelmäßig eine Vielzahl von Studien/Whitepapern und stellt die relevanten hier vor. Als besonderer Service wird Ihnen die Suche nach Bezugs- und Downloadmöglichkeiten abgenommen und Sie werden direkt zur Anbieterseite weitergeleitet. Als Premium Abonnent unterstützen Sie diesen Service und die Berichterstattung im Bank Blog.