Flagship Stores sind eine Erfindung des Einzelhandels. Immer häufiger verwenden auch Banken diesen Begriff und rund um den Globus kann man mehr oder weniger beeindruckende Beispiele bewundern. Aber ist dies auch das richtige Konzept für die Filiale der Zukunft?

Der Apple Store in Covent Garden, London, ist ein eindrucksvolles Beispiel für einen Flagship Store.

Partner des Bank Blogs

Als Flagshipstore oder Vorzeigeladen (dt. Flaggschiff, Führungsschiff einer Flotte) wird eine Filiale eines Handels- oder Dienstleistungsunternehmens bezeichnet, die als Vorzeigeobjekt fungiert. Meist gibt es nur wenige solcher Filialen mitunter existiert sogar nur ein einziges dieser Vorzeigeobjekte. Oft ist diese besonders aufwändig gebaut, mitunter sogar von namhaften Architekten realisiert. Sie sollen die Markenbildung (neudeutsch Branding) unterstützen und durch Imagebildung zur Kundenbindung beitragen.

Ihre Sinn und Zweck ist also insbesondere das Marketing zu stärken und zu unterstützen.

In einigen Fällen nutzen Unternehmen sie auch als Experimentierfeld, um verbesserte Shop Layouts, Servicemerkmale etc. auszuprobieren und ggf. danach auszurollen.

Wer bei Google das Wort eingibt, wird eine Vielzahl von Beispielen finden, von Faber Castell in Frankfurt, Cube Radsport bis hin zu Telefonläden oder Burberry in London. Schaut man sich dann bei der Google Bildersuche entsprechende Beispiele an, so kann man den Shoppinggenuss schon im Vorfeld erahnen, den diese Läden ihren Kunden bieten.

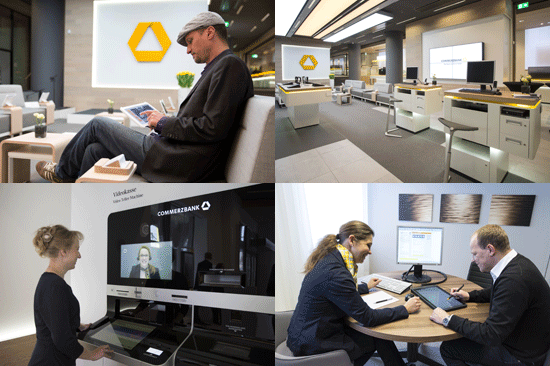

Beispiele aus der Bankenwelt

Zwei der bekanntesten Beispiele hierzulande sind das Quartier Zukunft der Deutschen Bank (Ehemals Filiale Q110) in Berlin sowie die neuen Filialen der Commerzbank in Berlin und Stuttgart.

https://www.youtube.com/watch?v=z4Uzs1etEGg

Impressionen aus der neuen Flagshipfiliale der Commerzbank in Stuttgart

Auch im Ausland existiert eine Vielzahl von interessanten Konzepten, wie die folgenden Beispiele belegen. Immer wieder geht es dabei auch um die Integration neuer technischer Konzepte, mit dem Ziel, das Kundenerlebnis zu verbessern und die Verkaufszahlen zu erhöhen.

Commonwealth Bank Queensland

Die australische Commonwealth Bank, über die ich hier im Zusammenhang mit mobilen Innovationen und Social Media schon berichtet habe, hat 2012 in Brisbane eine Flagshipfiliale eröffnet. Auf Basis neuer technologischer Möglichkeiten soll dort dem Kunden eine einzigartige Bankerfahrung vermittelt werden. Dazu gehören iPads, neue SB Terminals, eine Kaffeebar sowie ein Concierge Service zur Hilfestellung rund um den Finanzbedarf des Kunden.

Das folgende Video gibt einen Einblick:

BBVAs kundenzentrierte Bankfiliale

Die spanische BBVA stellt im folgenden Video ihren Ansatz einer kundenzentrierten Bankfiliale vor. Futuristisches Interieur, moderne SB Geräte, Sitznischen mit PC-gestützter Beratung und (natürlich auch dort) ein spezielles Kaffeeangebot sollen den Kunden das Gefühl für die Bank der Zukunft näherbringen.

https://www.youtube.com/watch?v=Xq_I5OQyfxk

Umpqua in San Franzisco

Die amerikanische Umpqua Bank, über deren interessante Marketingideen ich hier ebenfalls schon berichtet habe, hat ihre Flagshipfiliale mitten im Finanzdistrikt von San Franzisco an Erkenntnisse aus dem Einzelhandel ausgerichtet. Die Filiale ist als Showcase für innovative Produkte und Leistungen konzipiert, die das Banking auf eine neue Stufe heben sollen.

Offenes Design, digitale Touch-Screen-Wände, die Einbindung sozialer Medien, eine Snackbar und die Möglichkeit, gratis ein Fahrrad auszuleihen sollen dem Kunden ein neues Erlebnis im Banking bescheren.

Im folgenden Video können Sie die Touch-Screen-Wände in Aktion sehen:

Retten Flagshipstores die Banken?

Während man im Einzelhandel durchaus Ladenketten findet, die Elemente ihrer Flagshipsstores verallgemeinert haben (eines der bekanntesten Beispiele dürfte Apple sein), fristen die Flagshipstores von Banken ein Nischendasein. Q110 der Deutschen Bank gibt es seit 2005 und die anderen Filialen sehen immer noch unverändert aus. Offizielle Zahlen gibt es keine, aber man hört, dass in Q110 inzwischen mehr Geld mit dem Verkauf der begleitenden Convenience Produkte und Andenken verdient wird, als mit dem klassischen Bankgeschäft. Zumindest stellt Q110 damit keine „Rettung des Bankgeschäfts“ dar.

Bei den bisherigen Flagship Filialen wurden meist bestehende Filialen zusammengelegt. Diese Verdichtung von vielen Filialen zugunsten von wenigen Flagship Projekten dürfte jedoch nur in Städten wirklich funktionieren. Doch selbst dort sind gute Lagen Mangelware und vor allem teuer.

Vier Millionen Euro soll alleine die Commerzbank Flagshipfiliale in Berlin gekostet haben. Das erscheint auf den ersten Blick eine Menge Geld für eine einzige Filiale, relativiert sich aber, wenn man bedenkt, dass manche Regionalbanken für sehr viel kleinere Standorte durchaus vergleichbare Beträge ausgeben. Dennoch, will man eine Vielzahl von Zweigstellen neu gestalten, summieren sich die Beträge zu Größenordnungen, an deren Investitionseffektivität gezweifelt werden darf.

Die polnische mBank, eine Tochter der Commerzbank, gilt als Musterbeispiel einer innovativen digitalen Bank. Der in den letzten zwei Jahren vorgenommene innovative Umbau soll weniger als 25 Millionen Euro gekostet haben, also grobgerechnet den Gegenwert von sechs Flagshipfilialen.

Wo ist das Geld besser investiert: in Zement und Mörtel oder in der Schaffung eines neuen kundenorientierten digitalen Banking der Zukunft?

Zugegeben, eine polemische Zuspitzung! Aber genau diese Frage sollten sich vor allem die beiden großen Regionalbankengruppen einmal stellen und kritisch überprüfen, wo sie stehen und wo sie hin müssten.

Einen Kaffee bekommt man inzwischen in fast jeder Bank- oder Sparkassenfiliale serviert, doch niemand geht in eine Bankfiliale, um einen Kaffee zu trinken. Die Menschen gehen zu Starbucks oder in ein anderes Kaffee. Warum? Weil Banking schlichtweg weniger Spaß als ein Kaffeebesuch.

Doch selbst für Bankgeschäfte gehen die Kunden immer weniger in Filialen. Bei der HypoVereinsbank ganze einmal im Jahr. Warum ist das so?

- Weil die Öffnungszeiten immer noch an den Erfordernissen des Bankentarifvertrags und nicht am Bedarf des Kunden ausgerichtet sind.

- Weil digitales Banking zuhause auf dem Sofa wesentlich bequemer ist als in einer Filiale in der Innenstadt, wo man erst mal hinkommen und im Zweifel noch einen Parkplatz suchen muss.

- Weil der gebotene Service und die versprochene persönliche und qualifizierte Beratung in den wenigsten Fällen tatsächlich den Erwartungen entspricht.

- Weil die Kunden schlichtweg immer weniger bereit sind, dafür auch noch mehr Geld zu bezahlen, als bei einer Direktbank.

Diese Probleme lösen auch Flagshipfilialen nicht, selbst wenn dort der Kaffee besser schmeckt und die Mitarbeiter besonders freundlich und kompetent sind (weil die Besten ausgesucht werden und diese durch das besondere Ambiente natürlich auch besonders motiviert sind).

Insofern stimmt das Eingangs gesagt eben doch: Flagshipfilialen dienen vor allem der Markenbildung und Imageförderung. Als echte Vorbilder für eine Bank der Zukunft taugen sie nicht.

2 Kommentare

Schöne Zusammenstellung. Aus meiner Sicht droht die eigentliche Gefahr für Bank(filial)en aber aus einer anderen Ecke: Wenn nämlich etablierte Retailer aus unterschiedlichsten Segmenten (Starbucks, Macy’s, etc.) in ihren Lounges als positiv und attraktiv gestalteten Third Places auch selbst einfaches ‚Banking‘ anbieten. Dann werden originäre Banken das Nachsehen haben. Solche ‚gemütlichen‘ Third Places sollten daher das Vorbild für eigene Filialen sein, keine utopistisch anmutenden, meist aseptischen Raumschiff-Designs. Auch dafür gibt es schon Beispiele – meist aus Übersee.

Grundsätzlich richtig, aber da Retailer selbst kaum Banken aufmachen werden (siehe Tschibo) bleiben Banken zumindest an der Wertschöpfung beteiligt, wenn auch nicht unbedingt mit eigenen Filialen.

Auf die setzt z.B. die Post Bank ja schon lange nicht mehr wirklich. Derartige Modelle werden wir im Retail Banking vermutlich vermehrt sehen.