Digitale Plattformen sind aus unserer heutigen Zeit nicht mehr wegzudenken. Auch im Retailbanking haben sie sich etabliert und stellen Banken vor große Herausforderungen. Antworten auf fünf Fragen zeigen, welche das sind und worin ihr Wettbewerbsvorteil besteht.

Digitale Plattformen sind ein wesentlicher Bestandteil unserer konsumorientierten Gesellschaft. Auch das Retail Banking bildet hier keine Ausnahme.

Partner des Bank Blogs

Allgemein gesprochen, stellen Plattformen eine Infrastruktur bereit, die es Nutzern – z. B. Käufern und Verkäufern – ermöglicht, ihren Bedürfnissen nachzukommen. Der Kern digitaler Plattformen besteht dabei nicht aus einer physischen Infrastruktur, sondern aus Software. Diese Software bietet ihren Nutzern Dienstleistungen an, die über das Internet zur Verfügung gestellt werden.

Heute sind digitale Plattformen auch aus dem Retailbanking nicht mehr wegzudenken. Warum der Einfluss digitaler Plattformen im Retailbanking so groß ist und welche Konsequenzen damit verbunden sind, soll in einer zweiteiligen Artikelserie anhand von fünf Fragen beantwortet werden:

- Welche Geschäftsmodelle von digitalen Plattformen spielen im Retailbanking eine Rolle?

- Was macht digitale Plattformen zu Gamechangern?

- Was sind die Treiber der Entwicklung von digitalen Plattformen?

- Vor welche Herausforderungen stellen digitale Plattformen das „klassische“ Retail-banking?

- Wie sollten sich Retailbanken gegenüber digitalen Plattformen positionieren?

1. Welche Geschäftsmodelle von digitalen Plattformen spielen im Retailbanking eine Rolle?

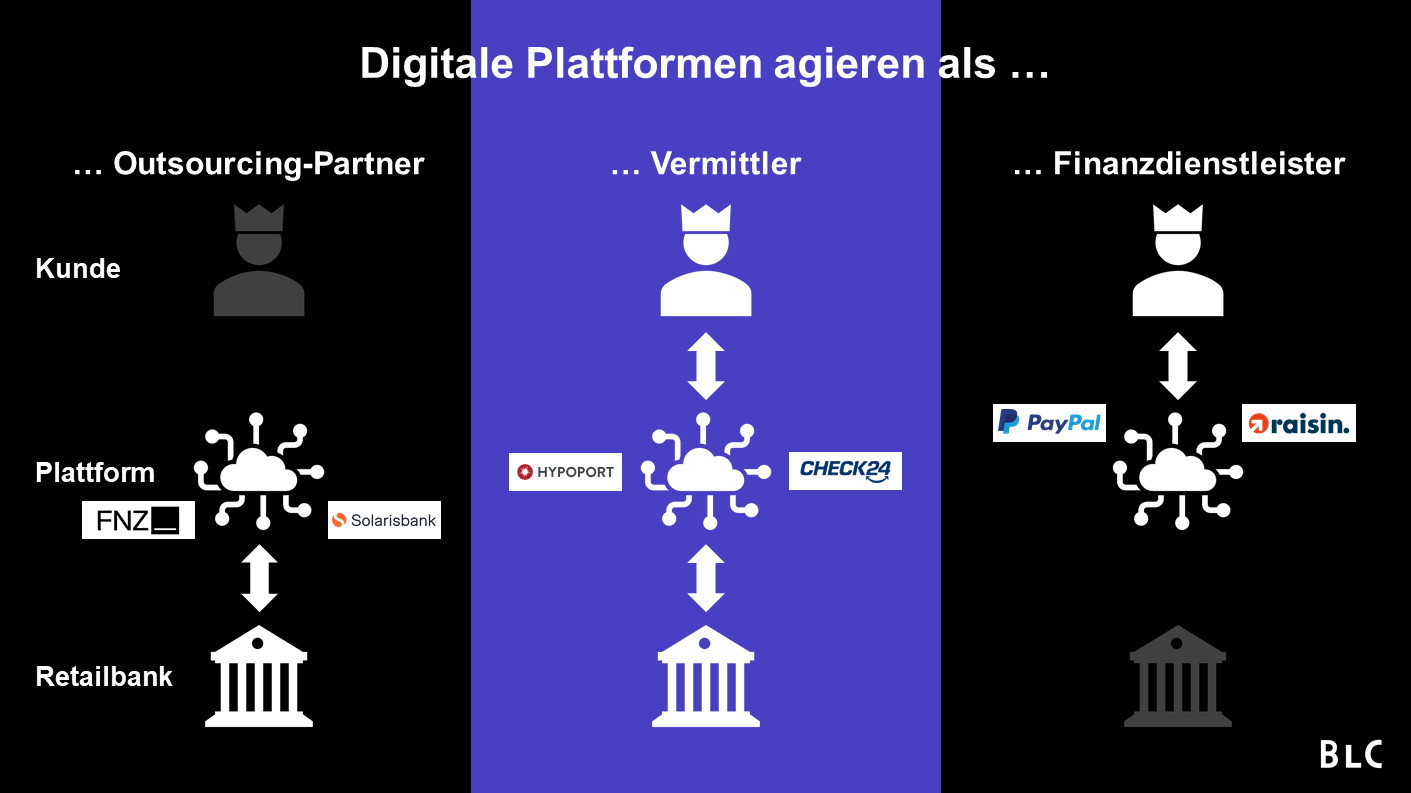

Im Retailbanking können drei Geschäftsmodelle von digitalen Plattformen unterschieden werden. Sie kommen entweder als Outsourcing-Partner, Vermittler oder Finanzdienstleister zum Einsatz.

Im Retailbanking können drei Geschäftsmodelle digitaler Plattformen unterschieden werden: Outsourcing-Partner, Vermittler und Finanzdienstleister.

Agieren digitale Plattformen als Outsourcing-Partner von Banken, übernehmen sie wesentliche Prozesse und Funktionen des Bankbetriebs. Gegenüber den Retailkunden bleiben sie vollständig im Hintergrund. Infrastructure-as-a-Service (IaaS), Software-as-a-Service (SaaS), Platform-as-a-Service (PaaS) oder Banking-as-a-Service (BaaS) sind in diesem Zusammenhang Typenbezeichnungen, je nach Wertschöpfungsbreite und -tiefe des Angebots. Stellvertretend für eine Vielzahl von nationalen und internationalen Anbietern seien FNZ und Solarisbank genannt. FNZ ist ein globaler PaaS-Anbieter von Wertpapier-Services für Banken, Wealth Manager und Vermittlerorganisationen. Die Solarisbank tritt als Anbieter von Kernbanksystemen und BaaS auf.

Digitale Plattformen, die als Vermittler auftreten, agieren als Intermediär zwischen Banken und Retailkunden. Typische Ausprägungen dieses Geschäftsmodells sind Vergleichs- und Vermittlungsplattformen. Während dies für Retailkunden Überblick, Transparenz und Bequemlichkeit bedeutet, profitieren Banken von einer Erweiterung ihrer vertrieblichen Reichweite. Diese Plattformen sind bereits prominent an der Kundenschnittstelle präsent, treten aber selbst nicht als Bank bzw. Finanzdienstleister in Erscheinung, sondern bringen die Kunden mit den Banken in Kontakt. Zwei prominente Vertreter hierfür sind HYPOPORT und Check24.

Zudem gibt es digitale Plattformen, die selbst Finanzdienstleister sind. Diese Plattformen bieten dem Retailkunden originäre Bankleistungen an und ersetzen bzw. ergänzen das Angebot klassischer Retailbanken. Für solche Geschäftsmodelle stehen z. B. PayPal, der Platzhirsch bei den Online-Bezahlverfahren, oder auch das Produkt Weltsparen von Raisin.

Die Grenzen zwischen diesen drei Arten von Plattformen sind fließend. So können Vermittlungsplattformen auch in erheblichem Umfang Prozesse von Markt und Marktfolge übernehmen. Beispielsweise übernimmt die HYPOPORT-Tochter Europace Aufgaben bei der Antragsaufnahme und Vertragsanlage, ist einem Outsourcing-Partner also sehr ähnlich. Auf der anderen Seite drängen Vermittlungsplattformen vereinzelt auch mit eigenen Angeboten in den Markt, u. a. Check24 mit der Gründung der C24 Bank.

2. Was macht digitale Plattformen zu Gamechangern?

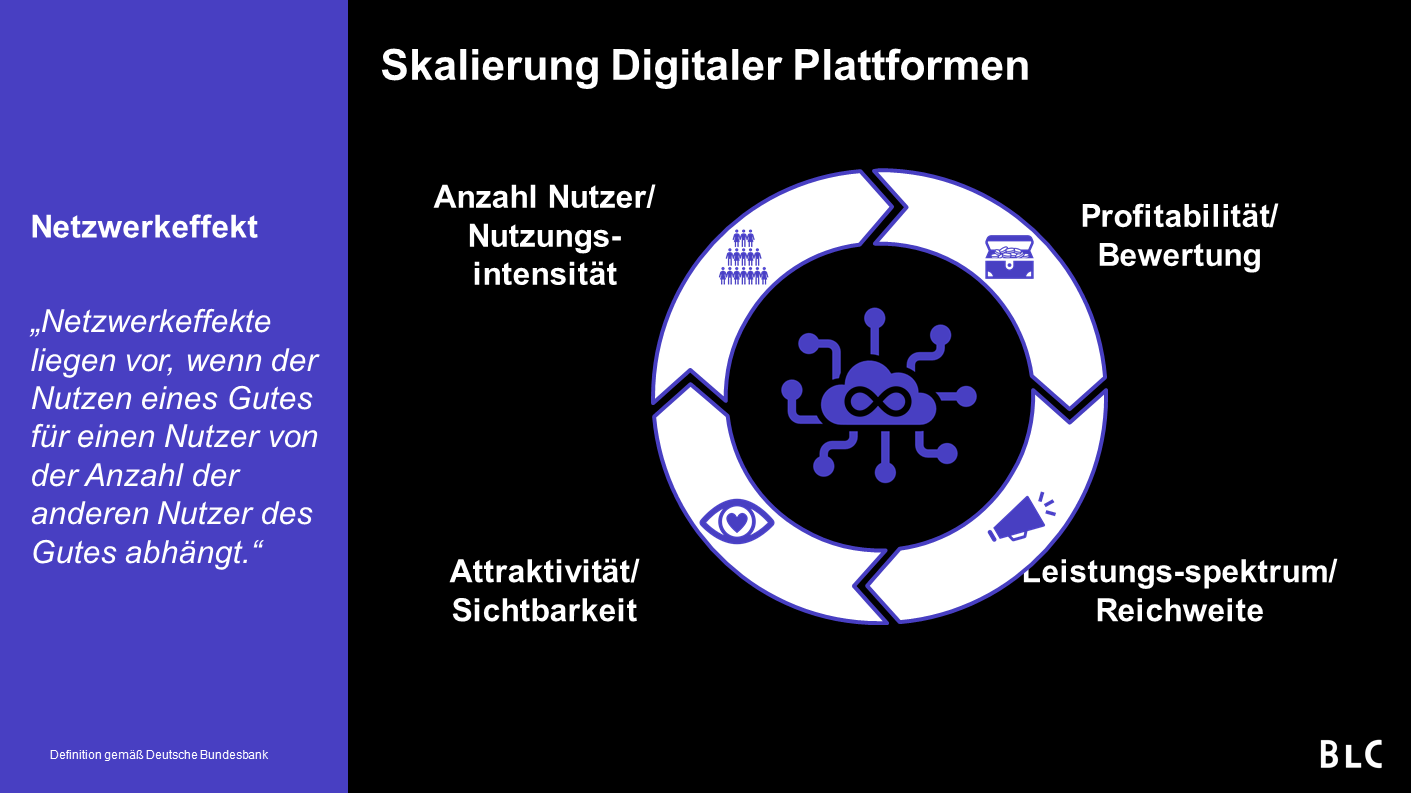

Das enorme Potenzial von digitalen Plattformen liegt in ihrem Wirkungsmechanismus begründet. Dieser speist sich im Wesentlichen aus dem sogenannten „Netzwerkeffekt“.

Das Wachstum digitaler Plattformen liegt im Netzwerkeffekt begründet und kann als stetiger Kreislauf betrachtet werden.

Im Kern ist der Netzwerkeffekt nichts anderes als ein Kreislauf. Im strategischen Fokus aller digitalen Plattformen steht eine Steigerung der Nutzeranzahl sowie der Nutzungsintensität. Damit erhöht sich die Effizienz der Plattform und somit perspektivisch auch die Profitabilität. Mit wachsender Profitabilität gehen eine erhöhte Bewertung und zusätzliche Finanzierungsmöglichkeiten einher. Dies wiederum schafft den Spielraum für den kontinuierlichen Ausbau von Leistungsfähigkeit und Angebot der Plattform. In der Konsequenz steigert sich die Attraktivität der Plattform, nicht zuletzt auch durch das „auf sich aufmerksam machen“ mittels Werbung (z. B. enorme mediale Präsenz von Check24 oder das große Shoot-out der Lebensmittel-Lieferdienste in deutschen Großstädten). Dadurch werden neue Nutzer angezogen bzw. die Nutzung der Plattform intensiviert. Der Kreislauf schließt sich, eine Sogwirkung entsteht.

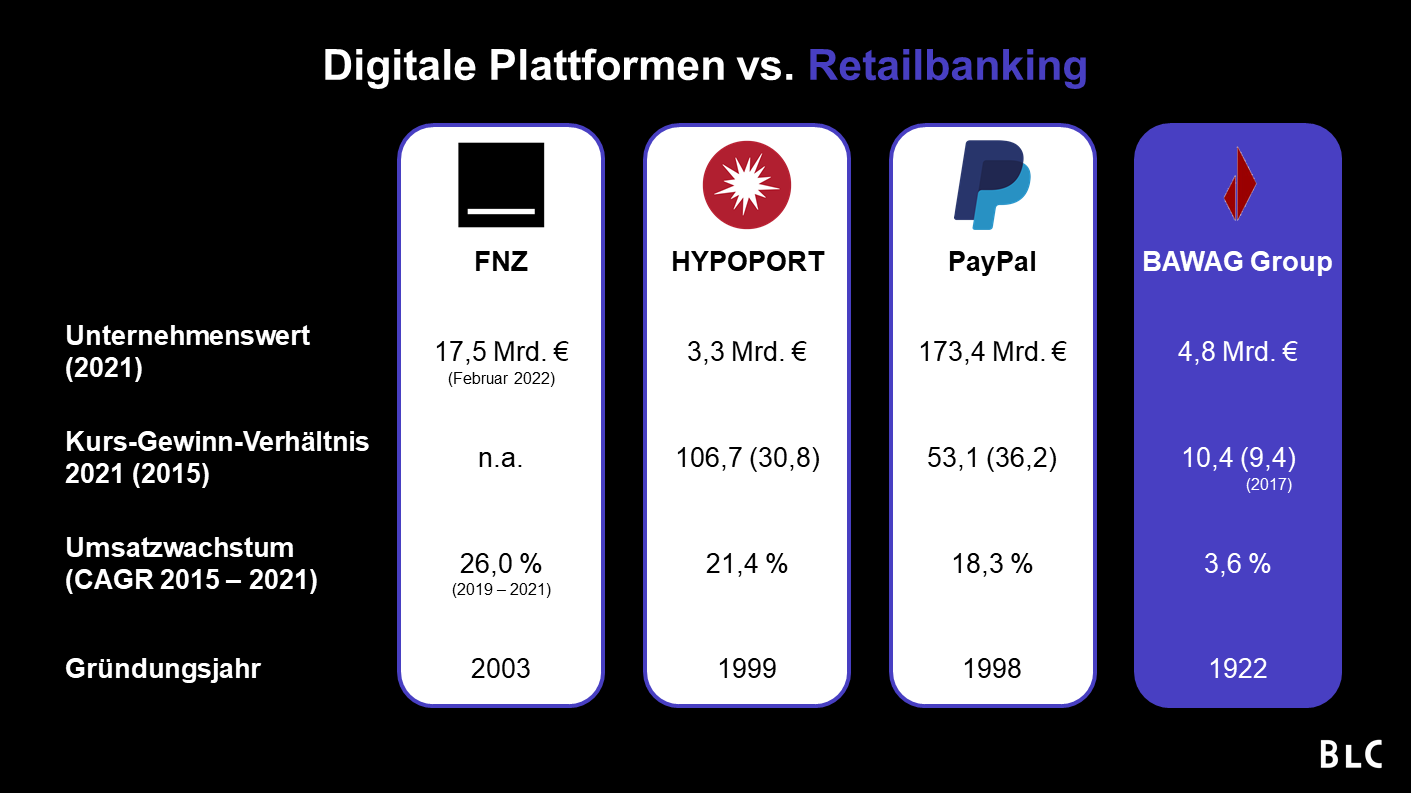

Wie übersetzt sich dieser Netzwerkeffekt nun in konkrete Zahlen? Dafür betrachten wir drei der eingangs erwähnten digitalen Plattformen einmal genauer und stellen diese einer anerkannt erfolgreichen Retailbank gegenüber.

Ein beispielhafter Vergleich von Unternehmenskennzahlen verdeutlicht die starke Marktposition digitaler Plattformen gegenüber Retailbanken.

FNZ, HYPOPORT und PayPal stehen jeweils stellvertretend für die zu Beginn aufgezeigten Geschäftsmodell-Typen. Die BAWAG repräsentiert das klassische Retailbanking. Im Gegensatz zu den meisten deutschen Retailbanken ist die BAWAG börsennotiert und gehört in puncto Return on Equity (RoE) zum europäischen Spitzenfeld. Bereits der Vergleich des (Umsatz-)Wachstums seit 2015 zeigt, dass das Geschäftsmodell Retailbanking gegenüber digitalen Plattformen deutlich den Kürzeren zieht. Gleichzeitig übersetzt sich dies auch in einen sehr hohen Bewertungsmultiplikator bzw. Unternehmenswert für Plattformen.

Der Kapitalmarkt präferiert also eindeutig digitale Plattformen gegenüber Retailbanken, honoriert und befeuert insoweit also den beschriebenen Netzwerkeffekt. FNZ konnte Anfang 2022 in einer Finanzierungsrunde eine Kapitalerhöhung um 1,4 Mrd. USD für das weitere Wachstum einwerben. Über die Baufi-Plattformen von HYPOPORT und Interhyp laufen inzwischen knapp 50 Prozent des Neugeschäfts in Deutschland und der Kapitalmarkt traut HYPOPORT offenbar dynamisches weiteres Wachstum zu.

PayPal als globaler Anbieter hat zuletzt in der Pandemie noch einmal deutlich zugelegt und wird demnächst dem Rechnungskauf im Online-Handel in Deutschland den ersten Rang ablaufen. Um paydirekt, den einstigen „PayPal-Killer“ ist es dagegen still geworden. Gegen das von PayPal jährlich in die technische Weiterentwicklung gesteckte Budget – zuletzt gut 3 Mrd. USD in 2021 – wirken IT-Budgets klassischer Retailbanken zwergenhaft. Zwar haben die digitalen Plattformen durch Krieg und Inflation an den Börsen zuletzt einen deutlicheren Dämpfer bekommen als Banken. Der Langzeittrend aber spricht für sich.

3. Was sind die Treiber der Entwicklung von digitalen Plattformen?

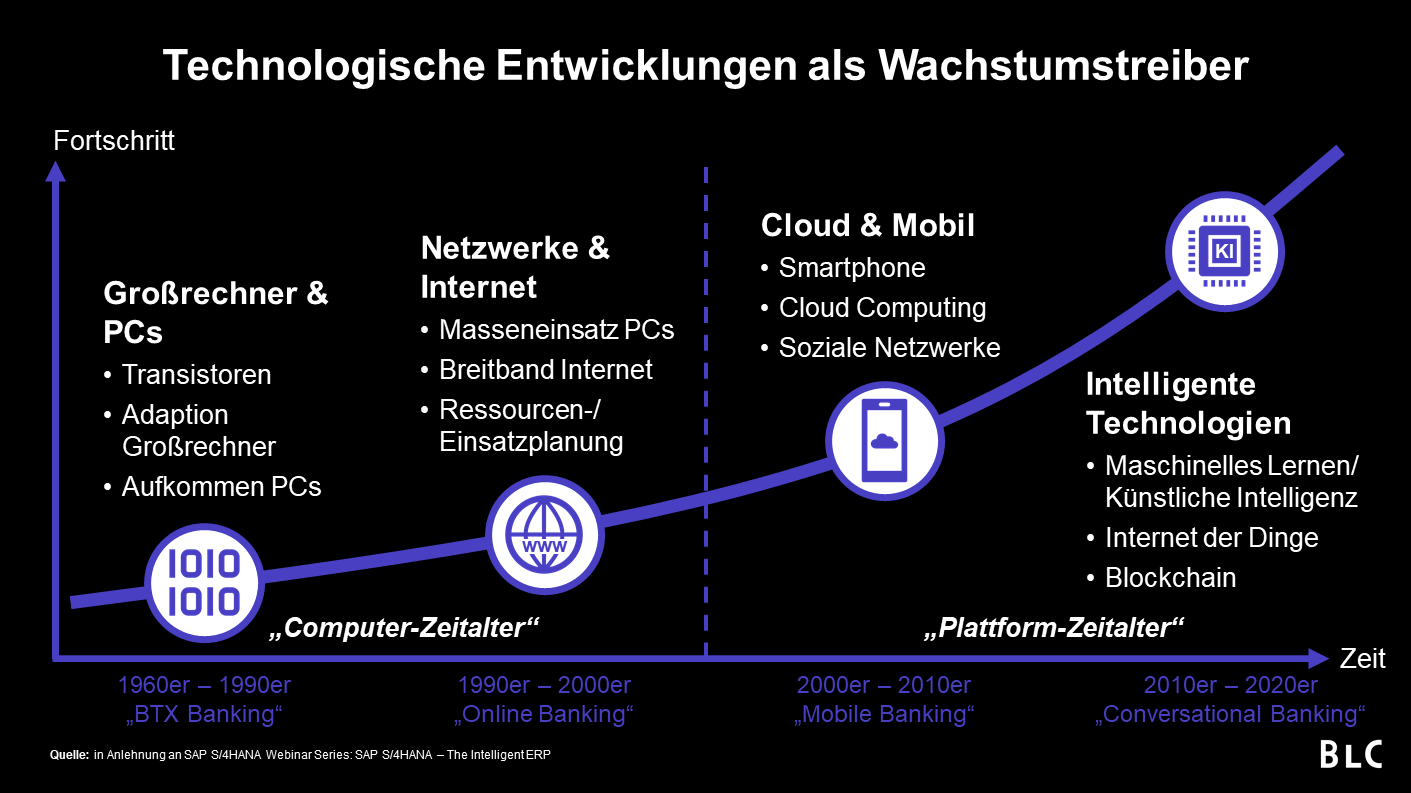

Die Entwicklung von digitalen Plattformen liegt, wie so vieles in unserer Zeit, in den Evolutionsstufen der Informationstechnologie begründet. Das Banking war dabei immer an vorderster Front dabei und ein intensiver Übernehmer aktueller Trends.

Mit der dritten von bis heute insgesamt vier Evolutionsstufen in der Informationstechnologie, Cloud & Mobil, begann das Zeitalter der digitalen Plattformen.

In Summe sprechen wir grob über vier Evolutionsstufen: Großrechner & PCs, Netzwerke & Internet, Cloud & Mobil sowie Intelligente Technologien. Über alle Stufen hinweg haben sich nicht nur die Möglichkeiten deutlich erweitert, sondern auch das Spielfeld hat sich komplexer und unübersichtlicher gestaltet. Von besonderem Interesse sind die Entwicklungen ab den 2000er Jahren, als mit einem leistungsfähigeren Internet nicht nur Retailkunden in der großen Masse das Internet zu Hause und mobil zu nutzen begannen. Sondern auch die digitalen Plattformen traten mithilfe der Cloud und IaaS, SaaS und später PaaS ihren Siegeszug an. Diese technologischen Voraussetzungen waren also zwingend für das Aufkommen und die Entwicklung von Plattformen. Ein Ende dieses Fortschritts ist nicht in Sicht und wird den Geschäftsmodellen der digitalen Plattformen weiteren Rückenwind geben.

Im zweiten Teil der Kurzserie zu digitalen Plattformen im Retail Banking stehen die Herausforderungen und Handlungsoptionen für die Institute im Fokus. Ein 3-Punkte-Plan zeigt, wie die Institute reagieren sollten, um ihre Vormachtstellung bei der Kundenschnittstelle zu verteidigen.

Bank Blog Partner Berg Lund & Company bietet Topmanagement-Beratung für die Finanzbranche.

Mehr über das Partnerkonzept des Bank Blogs erfahren Sie hier.