Eine aktuelle Studie zeigt: Europäische Banken hinken international bei wichtigen Kennzahlen hinterher. Um ihr volles Potenzial auszuschöpfen, müssen Sie fünf Kernthemen gleichzeitig angehen.

Zahlreiche Trends und Entwicklungen sind von übergeordneter strategischer Bedeutung für Banken und Sparkassen. Im Bank Blog finden Sie Studien zu den wichtigsten strategischen Trends und Entwicklungen im Finanzbereich.

Partner des Bank Blogs

Durch ihre Erfahrungen aus der letzten Finanzkrise und entsprechende Risikovorsorge konnten europäische Banken die heiße Phase der Covid-19-Pandemie erfolgreich meistern. Dabei haben auch staatliche Eingriffe und eine Reihe von Sondermaßnahmen der Zentralbanken geholfen. Zeit sich auszuruhen, bleibt jedoch nicht. Um langfristig gegenüber der internationalen Konkurrenz bestehen zu können, ist eine tiefgreifende Neuausrichtung dringend erforderlich, wie eine aktuelle Studie von PwC und Strategy& zeigt.

Den europäischen Banken steht eine weitere Phase der Unsicherheit bevor. Steigende Kosten und asymmetrische Zahlungsausfälle drohen die ohnehin angeschlagene Rentabilität der Geldinstitute weiter zu schmälern und verbleibende Kapitalpuffer aufzuzehren. Um ihre Bilanzen zu schützen, müssen Banken ihre Risikobereitschaft in verschiedenen Sektoren und einzelnen Assetklassen neu bewerten. Gleichzeitig dürfen sie damit nicht ihre Flexibilität bei der Kreditvergabe einschränken, insbesondere bei der Finanzierung von innovativen Geschäftsmodellen. Hier intensiviert sich bereits der Wettbewerb zwischen Banken und alternativen Kapitalgebern wie der Kreditfondsbranche.

Herausforderung Transformation des Geschäftsmodells

Das aktuelle europäische Bankenumfeld wird durch boomende Märkte, eine niedrige Anzahl an Kreditausfällen und zudem durch einmalige Effekte wie die begünstigten Finanzierungsbedingungen (Stichwort: TLTRO) seitens der EZB befeuert. Die positiven Ergebnisse des EZB-Stresstests trügen das Bild, da die wirkliche Herausforderung nicht im makroökonomischen Umfeld, sondern in den zu transformierenden Geschäftsmodellen der Banken liegt.

Das Kurs-Buchwert-Verhältnis europäischer Banken liegt mit 0,6 bis 0,8 deutlich geringer im Vergleich zu Akteuren in den USA und Asien. Insbesondere deutsche Banken bilden hier mit Werten von 0,3 bis 0,5 eines der Schlusslichter in Europa. Das bedeutet für europäische Institute ein erhebliches ungehobenes Wertpotenzial: Mit einer Annäherung an das Niveau der US-Banken könnte die Marktkapitalisierung börsennotierter europäischer Banken um bis zu 600 Mrd. Euro steigen.

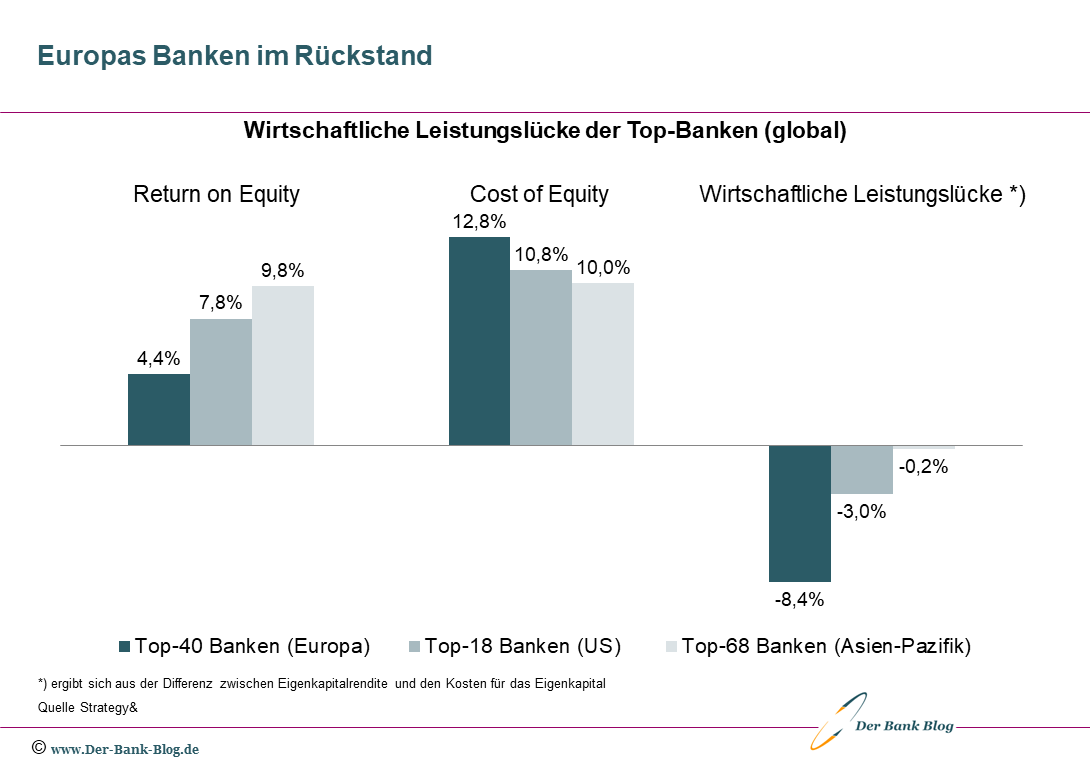

Wichtige Kennzahlen von Top Banken im internationalen Vergleich.

Europäische Banken haben ein Kostenproblem

Europäische Banken müssen schnellstmöglich beginnen, die seit langem klaffende Lücke zwischen ihren Erträgen und den Kapitalkosten zu schließen, indem sie insbesondere ihr Aufwand-Ertrags-Verhältnis (Cost Income Ratio, CIR) durch bessere Skalierungsmöglichkeiten optimieren. Dies kann durch Fusionen erleichtert werden. Bei einer größeren konsolidierten Einheit lassen sich auch dringend erforderliche Investitionen in die technologische Neugestaltung spürbar leichter tragen.

Der Studie zufolge ließen sich die operativen Kosten von Banken innerhalb von drei bis vier Jahren um bis zu 40 Prozent reduzieren, wobei die meisten Ergebnisse bereits in den ersten zwei bis drei Jahren erzielt werden können: Kurzfristig durch taktische und schnell umsetzbare Maßnahmen (5-10 Prozent), mittelfristig durch die selektive Straffung des Geschäftsmodells zur sukzessiven Steigerung der Profitabilität einzelner Geschäftszweige (15-20 Prozent) und langfristig durch radikale Neukonzeptionierung des Geschäftsmodells (30-40 Prozent).

Skalierbare Plattform als strategisches Ziel

BigTech-Unternehmen und kleinere FinTechs haben den etablierten Banken bereits erhebliche Marktanteile abgenommen. Um die eigenen Plattformen weiter zu digitalisieren und die IT-Systeme zu modernisieren, sollten Banken ihr Geschäft mithilfe des Einsatzes von Clouds flexibler, sicherer und vor allem skalierbar machen. Durch schlankere und datenreiche IT-Plattformen können außerdem die Kundenanforderungen besser antizipiert werden, um maßgeschneiderte und hochgradig relevante Dienstleistungen anzubieten.

Mit besser skalierbaren Plattformen könnten Banken mehr Geschäft zu niedrigeren Kosten realisieren. Gleichzeitig gehört zur umfassenden Neuausrichtung des Geschäftsmodells auch, das Thema Nachhaltigkeit konsequent in den Fokus zu nehmen. Banken sollten ESG nicht nur aufgrund des regulatorischen Drucks als Hebel erkennen, um sich global an die Spitze der Bewegung zu setzen und dadurch einen Wettbewerbsvorteil gegenüber Instituten aus den USA und Asien zu erarbeiten.

Schlüsselrolle bei Klimaneutralität

Auf dem angestrebten Weg der Europäischen Kommission zur Klimaneutralität kommt den Banken eine wichtige Schlüsselrolle als Finanzintermediäre zu, diesen Übergang aktiv mitzugestalten. Sie finanzieren die Nachhaltigkeit ihrer Kunden und sind somit unmittelbar an der Erreichung der Klimaziele beteiligt.

Ein flexibles Technologiesystem ist eine wesentliche Voraussetzung für Banken, um die kommende Welle von ESG-Anforderungen seitens der Stakeholder zu erfüllen und für ihre Kunden neue, grüne Produkte zu entwickeln – neben ihrer eigenen ESG-Neuausrichtung.

Eine nachhaltige Strategie sollte dabei Klimafaktoren sowie soziale und Governance-Prioritäten gleichermaßen mit einbeziehen. Für die Integration von Nachhaltigkeitszielen in die Geschäftsstrategie und die notwendigen Transformationsprojekte gehören das systematische Erfassen und Auswerten von ESG-Daten und KPIs zur fundierten Evaluation der strategischen Meilensteine sowie eine transparente Kommunikation der Erfolge an die relevanten Stakeholdergruppen.

Fünf Handlungsfelder für europäische Banken

Die Studie identifiziert insbesondere die folgenden fünf Handlungsbereiche für Europas Banken, die gleichzeitig angegangen werden müssen:

- Kredit: Europäische Banken müssen sich auf einen Anstieg der Kreditausfälle vorbereiten, indem Sie die wichtigsten Risikotreiber identifizieren und Strategien zur Kapitalerhaltung entwickeln. Die Risikobereitschaft in verschiedenen Sektoren und Anlageklassen muss neu bewertet werden.

- Kosten: Europäische Banken müssen ihre Kostenbasis um bis zu 40 Prozent senken und dazu eine strategische Überprüfung des Geschäftsmodells vornehmen sowie knappe Ressourcen in profitablere Geschäftsbereiche umverteilen.

- Konsolidierung: Europäische Banken müssen eine gründliche Analyse potenzieller Transaktionen durchführen.

- Technik: Europäische Banken sollten eine digitale Plattform, die skalierbar ist und den Kunden personalisierte digitale Services bietet und gleichzeitig die Organisation flexibler und agiler macht.

- ESG: Europäische Banken sollten ein wirklich nachhaltiges Geschäftsmodell entwickeln, das den Erfolg mit KPIs misst, die Teil der allgemeinen Anreizprogramme für Führungskräfte sind.

Die Studie „Transforming European Banks“ können Sie hier herunterladen.

PwC ist die führende Wirtschaftsprüfungs- und Beratungsgesellschaft in Deutschland und Partner des Bank Blogs.

Mehr über das Partnerkonzept des Bank Blogs erfahren Sie hier.