Für Banken ist künstliche Intelligenz eine notwendige Voraussetzung, um künftig weiter nachhaltig erfolgreich zu sein. Das kommt auch in der Datenstrategie der Deutschen Bank zum Ausdruck. Woran es mangelt, sind einheitliche und innovationsfördernde rechtliche Leitplanken.

Datenbasierte Geschäftsmodelle sind die Grundlage für eine erfolgreiche Zukunft im Banking.

Partner des Bank Blogs

Nahezu alle Branchen sind durch die Digitalisierung herausgefordert. Während althergebrachte Geschäftsmodelle unter Druck sind, ermöglichen neue Technologien gleichzeitig bessere Dienstleistungen und einen engeren Kontakt zum Kunden.

Banken sind bei diesem Trend keine Ausnahme. Im Gegenteil: Digitale Neo- und Nicht-Banken dringen immer schneller in die Wertschöpfungskette der langjährigen Anbieter ein und schaffen neue Geschäftsmodelle. Im Bankgeschäft geht der Trend eindeutig hin zur Plattform-Ökonomie sowie zur Entwicklung von Geschäftsmodellen auf der Basis von Kundendaten. Banken, die in der Digitalisierung erfolgreich bleiben wollen, müssen künftig viel stärker arbeiten wie Amazon oder Netflix. Sie müssen die Daten der Kunden als Instrument nutzen, um den Kunden genau jene Produkte zu empfehlen, die nach Interessen, Nutzerverhalten, Alter oder Geschlecht am besten zu ihnen passen.

Der Rohstoff der Plattformen sind die Nutzerdaten

Banken entwickeln sich zu Plattformen, auf denen Produkte und Dienstleistungen angeboten werden, die weit über das originäre Bankgeschäft hinausgehen. Bereits heute verfügen Banken über umfassende Daten ihrer Kunden. Kommen weitere hinzu und stimmt der Kunde deren Nutzung zu, kann sein Bedarf umfassender analysiert, verarbeitet und dadurch besser befriedigt werden.

Kein Einsatz von künstlicher Intelligenz ohne klare Datenstrategie

Die Deutsche Bank hat ihre Datenstrategie aus den Unternehmenszielen abgeleitet. Bei der Digitalisierung setzt sie auf zwei Stoßrichtungen:

- Zum einen arbeitet sie an der Transformation ihres Kerngeschäfts und

- zum anderen an der Erschließung von neuen Märkten und Zielgruppen.

In diesem Zusammenhang entwickelt die Bank auch Produkte und Dienstleistungen jenseits des klassischen Bankgeschäfts und geht dafür Partnerschaften mit Drittanbietern ein, die sie etwa über ihre Datenschnittstelle DB API anbindet.

Bei der Transformation des Kerngeschäfts steht die datenbasierte Neugestaltung von Produkten im Mittelpunkt, etwa wenn der Kunde ein Konto eröffnet oder einen Kredit nachfragt. Für solche Transaktionen liefert das bisherige Kundenprofil wichtige Daten. Dazu zählen etwas das Alter und damit verbunden Lebensumstände, sein bisheriges Ausgabeverhalten, was er im Online- oder Mobile-Banking bisher angeklickt oder transaktioniert hat oder für welche Angebote er Interesse zeigt. Dadurch können individuell zugeschnittene Produkte angeboten werden, was wiederum zu einer erhöhten Kundenzufriedenheit führt. Wenn neue Märkte und Kundensegmente erschlossen werden, bietet hingegen das Angebot von Echtzeit-Diensten, wie die Analyse von Verträgen und des Ausgabeverhaltens einen Mehrwert.

Sowohl bei der Transformation des Kerngeschäfts als auch für die neuen digitalen Geschäftsfelder kann künstliche Intelligenz helfen, wenn sie Dienstleistungslücken in bestehenden Produkten oder aus externen Datenquellen aufdeckt. Am deutlichsten wird das heute schon im Bereich „Marketing und Sales“. Hier können Bedarf und Produktwunsch des Kunden deutlich besser als bisher prognostiziert werden: Ob der Kunde etwa nach Berufsstart und Heirat für eine Baufinanzierung in Frage kommt oder ob er wegen Liquiditätsüberhang Interesse an Investmentprodukten haben könnte. Daraus ergeben sich eine Ansprachesteuerung, die nahe am echten Bedarf des Kunden ist, und für die Bank effizientere Prozesse und nicht zuletzt zusätzliche Ertragsquellen. Andererseits wird sich der Einsatz von künstlicher Intelligenz besonders im Bereich „Risikomanagement“ auswirken. Mit der Verknüpfung von Kundendaten aus externen Quellen und interner Transaktionsdaten kann die klassische Schufa-Auskunft nicht mithalten.

Anschlussfähige Datenarchitektur als Grundlage

Solche Anwendungen auf der Basis von Kundendaten müssen sorgfältig entwickelt, getestet und eingeführt werden. Grundlage ist eine sogenannte Datenarchitektur, die je nach Wachstum der Anwendungsfälle erweitert werden kann. Die Vielfalt der von der künstlichen Intelligenz zu verarbeitenden Daten und der Anwendungsfälle braucht „Open Source“-Software oder Cloud-Technologie.

Datenarchitektur meint die technische Haltung und Nutzung von Daten: Das beginnt mit dem Sammeln der Daten, indem hochwertige Datenquellen an einen Speicherort angebunden und zusammengeführt werden. Dort werden die Daten mit statistischen Methoden und Modellen ausgewertet und technisch sichtbar gemacht, das heißt, aus komplexen Zahlenreihen in eine präsentable und leicht lesbare Form wie Diagramme gebracht. Wichtig ist, dafür zu sorgen, dass die Daten nicht allein für einen Anwendungsfall passen, sondern beliebig oft neu kombiniert und in Zusammenhang gebracht werden können.

Solche Daten finden sich etwa in der Transaktionshistorie des Kunden auf den Banksystemen oder dem Verhalten des Kunden auf externen digitalen Anwendungen. Dabei kann man auf frei zugängliche Marktdaten zurückgreifen, auf Daten aus den sozialen Netzwerken oder auch aus dem Bereich „Smart Home“ wie der Steuerung der Temperatur oder Rollläden in der Wohnung über das Smartphone.

Anschlussfähige Architektur als Voraussetzung für datenbasierte Geschäftsmodelle.

Eine anschlussfähige Datenarchitektur braucht nicht automatisch den Einsatz künstlicher Intelligenz. Künstliche Intelligenz sollte vielmehr abhängig vom konkreten Anwendungsfall eingesetzt werden. Je nach Komplexität des Anwendungsfalles kann es auch sinnvoll sein, auf statistische Verfahren bei der Datenanalyse zu setzen.

Deutschland braucht eine sichere Rechtsgrundlage für künstliche Intelligenz

In einigen europäischen Ländern, etwa in Großbritannien, besteht die Möglichkeit, Anwendungsfälle für künstliche Intelligenz in Laboren (sogenannten Sandboxes) in einem rechtssicheren Rahmen zu testen. Das wäre auch für deutsche Unternehmen wichtig. Doch eine rechtliche Grundlage dafür gibt es hierzulande bisher nicht. Der Gesetzgeber ist also gefordert, diese zu schaffen. Ein Beispiel für einen zu testenden Anwendungsfall ist die Kreditwürdigkeitsprüfung. Derzeit können Banken in Deutschland nur auf Bewertungsmethoden zurückgreifen, die durch Regulatoren freigegeben sind. Banken haben somit keine Möglichkeit, darüber hinausgehende Daten zu verwenden, mit denen sich die Ergebnisse besser bewerten und die Produkte für die Kunden passgenauer gestalten ließen. Beispielweise könnten mit Smart-Home Informationen die Nachhaltigkeit oder Sparsamkeit des Kunden beurteilt werden, was sich positiv auf seine Kreditwürdigkeit auswirken kann. Auch könnten mit Blick auf den gewählten Studiengang die zukünftigen Karrieremöglichkeiten eines Studenten eingeschätzt und dadurch die Risiken der Kreditvergabe genauer bestimmt werden. Solche Beispiele zeigen, dass eine „Sandbox“ dringend notwendig ist, um alternative Bewertungsmethoden unter realen Bedingungen testen zu können.

Nicht zuletzt führten alternative Daten etwa bei der Prüfung der Kreditwürdigkeit dazu, dass Menschen in unserer Gesellschaft leichter Zugang zu Bankleistungen erhalten, die bisher davon ausgeschlossen sind. Wer erlebt, wie schwer sich Studenten tun, zu vernünftigen Konditionen Studienkredite zu erhalten, wenn sie nicht BAföG-berechtigt sind, der wird das Einbeziehen von externen Daten aus den sozialen Medien, Universitäts- oder „Smart Home“-Quellen in anderem Licht sehen. Gleiches gilt etwa für die Kreditwürdigkeit von Flüchtlingen mit Bleiberecht, die sich eine Existenz aufbauen möchten. Das Gute an Kreditverfahren, die künstliche Intelligenz nutzen, ist dabei auch, dass bessere und genauere Daten der Bank helfen, trotz erweiterter Kreditvergabe ihr Ausfallrisiko nicht zu erhöhen.

Unternehmen müssen ihre Mitarbeiter auf anderes Arbeiten vorbereiten

Künstliche Intelligenz verändert schon heute die Profile und Aufgaben vieler Berufsgruppen im Bankgeschäft. Es ist absehbar, dass sich dieser Prozess noch beschleunigen wird. Beispielweise werden Anforderungen an einfache kognitive Fähigkeiten zukünftig eher zurückgehen, da diese von künstlicher Intelligenz übernommen werden können. Im Gegensatz dazu wird die Nachfrage nach technologischen, aber auch emotionalen Fähigkeiten steigen. Es braucht neue Job-Profile und neue Rollen im Unternehmen. Die Unternehmen sollten ihre Mitarbeiter schon heute auf diese veränderten Aufgaben vorbereiten und sie weiterbilden. So werden künftig etwa Mathematiker gebraucht, die auch programmieren können. Und klassische Datenbankadministratoren sollten etwas mit Cloud-Anwendungen anzufangen wissen.

Nicht zuletzt wird die Projektarbeit zunehmen während Stellenprofile, die auf ein Arbeitsgebiet zugeschnitten sind, weniger werden.

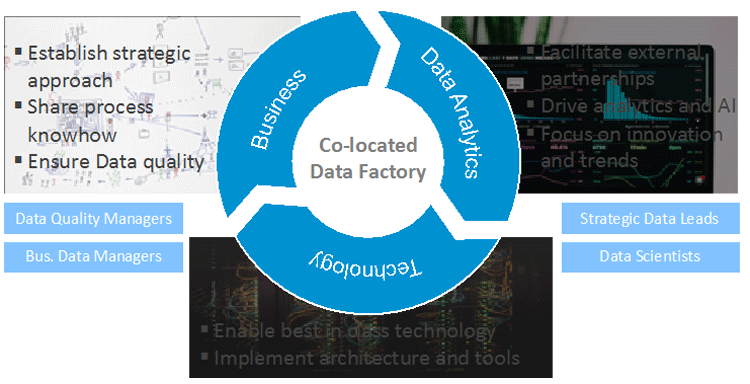

Eine Data Factory stellt die nachhaltige Implementierung von Anwendungsfällen und datengetriebenen Geschäftsmodellen sicher.

Für den Erfolg von Geschäftsmodellen auf der Basis von Daten wird es künftig notwendig sein, dass Mitarbeiterinnen und Mitarbeiter aus den klassischen Geschäftsbereichen der Banken laufend eng zusammenarbeiten mit den Kolleginnen und Kollegen aus der Informationstechnik und der Datenanalyse. Idealerweise sitzen diese in gemischten Team auch wortwörtlich unter einem Dach in sogenannten Co-located factorys: Fachwissen, technisches Know-how und statistische Fähigkeiten in Banken brauchen einen gemeinsamen Arbeitsplatz.

Nicht alles, was technisch möglich ist, ist auch gesellschaftlich erwünscht

Selbstlernende Systeme gehören in letzter Entscheidungsinstanz immer in eine menschlicher Hand.

Künstliche Intelligenz hat ein enormes Potential. Ethische und kulturelle Aspekte sowie gesellschaftliche Verantwortung müssen dabei aber unbedingt beachtet werden. Wo künstliche Intelligenz entwickelt und genutzt wird, markieren immer die demokratischen Grundrechte die Grenzen des Machbaren. Das bedeutet, dass Entscheidungen nicht zum Nachteil der Bürger getroffen werden dürfen. Die letzte Instanz für selbstlernende Systeme muss immer der Mensch bleiben.

Henry Byers

Henry Byers ist Koautor des Beitrags und bei der Deutschen Bank für die Entwicklung datengetriebener Geschäftsmodelle sowie Anwendungsfälle zur Generierung neuer Erlösquellen sowie zur Optimierung bestehender Geschäftsprozesse in der Privatkundenbank zuständig. Zu seinen Schwerpunkten zählen Beyond Banking Produkte und Dienstleistungen.