Mit eIDAS 2.0 und der von der EU ausgerufenen „digitalen Dekade“ steht der Status Quo der Identitätsprüfung in Deutschland vor einer Zeitenwende. Die Einführung der digitalen Identity Wallets wird Bankgeschäfte und Kreditprozesse von Grund auf verändern.

Die Einführung von digitalen Identity Wallets wird zukünftig Bankgeschäfte und insbesondere Kreditprozesse von Grund auf verändern.

Partner des Bank Blogs

Privatwirtschaft, Bund, Länder und Kommunen arbeiten seit Jahren an der Digitalisierung von alltäglichen Vorgängen in Deutschland. Ein Kernpfeiler dieser Arbeiten: die digitale Identität. Die überarbeitete europäische eIDAS-Gesetzgebung (Electronic IDentification, Authentication and Trust Services 2.0) für einen einheitlichen Identitätsnachweis sieht dafür künftig eine digitale Identity Wallet vor.

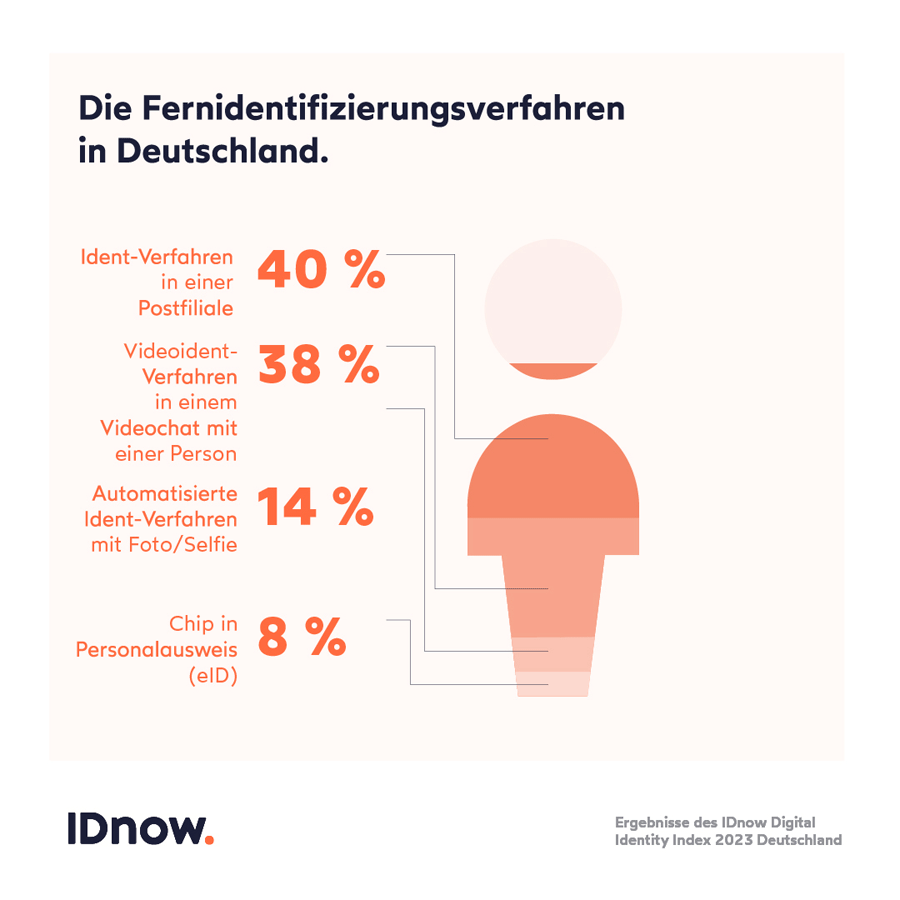

Eine 1-Klick-Identifizierung ist in Deutschland aber noch in weiter Ferne. Kunden verifizieren sich hierzulande weiterhin transaktionsbasiert. Online findet die Verifizierung meist mithilfe von Videoidentifikation statt. 38 Prozent der Deutschen haben das VideoIdent-Verfahren laut Digital Identity Index 2023 schon mal genutzt, während die eID auch nach über zehn Jahren kaum flächendeckend genutzt wird. Viele Bürgerinnen und Bürger mussten schon mehrere Male Identifikationen für verschiedene Dienstleistungen durchlaufen.

Die Videoidentifikation via Videochat wird von den Deutschen häufig genutzt, während die eID auch nach über zehn Jahren nicht flächendeckend zum Einsatz kommt.

Digitale Identitäten in der EU

2023 konnte deutschlandweit ein Anstieg der eID-Nutzungszahlen beobachtet werden. Trotzdem liegen die Transaktionszahlen weiterhin auf einem relativ niedrigen Niveau, besonders verglichen mit anderen EU-Ländern wie Schweden, Belgien oder Italien. Die eID-Programme dieser Länder haben pro Monat mehr Transaktionen als die deutsche eID in den letzten zwei Jahren gesamt (13,7 Mio.) – und das obwohl diese Länder deutlich kleinere Bevölkerungszahlen aufweisen.

Im vergangenen Jahr hat sich eindrücklich gezeigt, dass die Nutzung der deutschen eID zunimmt, wenn es attraktive Anwendungsfälle für die breite Bevölkerung gibt. Dazu gehört beispielsweise die Einmalzahlung an Studierende oder die Grundsteuererklärung. Gleichzeitig darf die eID nicht nur einmal im Jahr für einen Anwendungsfall mit hoher Sicherheit zum Einsatz kommen, sonst verschwindet sie wieder aus den Köpfen der Bevölkerung als verfügbare Identifizierungsoption. Stattdessen sollte sie kontinuierlich eingesetzt werden, auch für Use Cases mit niedriger Sicherheitsstufe, wie es in anderen EU-Ländern der Fall ist. Österreich arbeitet zum Beispiel momentan daran, die neue digitale ID Austria für den Jugendschutz als Altersnachweis einzusetzen und so die Abgabe von Tabak oder Alkohol zu kontrollieren.

KYC wird wiederverwendbar

Während eIDAS 1.0 diese unterschiedlichen, nationalen eID-Lösungen in Europa geschaffen hat, die nun so verschiedene Nutzungs- und Verbreitungszahlen aufweisen, soll eIDAS 2.0 die EU-Landschaft vereinheitlichen. Länder werden verpflichtet, eine passende Wallet-Lösung zur Verfügung zu stellen und Akzeptanz für sie zu schaffen – überall dort, wo heute schon Identifizierungen stattfinden. Diese neue Identity Wallet kann die verifizierte Identität, Dokumente und sogenannte Identitätsattribute im Smartphone speichern. Bereits ab 2025 soll sie zum Einsatz kommen und wird die Finanzbranche aufrütteln. Neben der staatlichen, europäischen Wallet wird es zudem auch private Wallets geben. Momentan können Identity Wallets noch nicht für Anwendungsfälle unter dem Geldwäschegesetz (GwG) verwendet werden, ab 2025 wird das anders aussehen.

Digitale Prozesse zwischen Finanzinstitut und Nutzer werden revolutioniert, indem sie beispielsweise die Kontoeröffnung oder den Kreditprozess durch Wiederverwendung bestehender verifizierter Identitäten beschleunigt. Zudem wird die Sicherheit erhöht, da sie für tägliche Authentifizierungen, anstelle der bisherigen Login-Verfahren, eingesetzt werden kann. Mit anderen Worten: KYC (Know Your Customer) wird wiederverwendbar.

Durch den SSI-Ansatz (‚Self Sovereign Identity‘) der Identity Wallet wird eine sichere Verschlüsselung der Daten auf dem Smartphone des Nutzers gewährleistet. Der Nutzer behält die volle Kontrolle über die eigenen Daten und mit wem sie geteilt werden. Das Speichern und Teilen von Identitäten wird somit selbstbestimmt und einfacher.

Wallet als Turbo für den Kreditantrag

KYC und eSignatur aus einem Guss, und das mit nur einem Klick – insbesondere für die eSignatur im Kreditwesen wird die Wallet eine Revolution darstellen: Dokumente können rechtsverbindlich ohne Einschränkungen rund um die Uhr ohne Papier und Stift via QES (qualifizierte elektronische Signatur) unterzeichnet werden. Zwar ist dies heute schon möglich, jedoch wird es künftig noch schneller und einfacher. Nutzer müssen sich nämlich nicht für jede Signatur neu identifizieren, sondern können die Identität aus der Wallet in Sekundenschnelle wiederverwenden. Auch niedrigschwellige Use Cases wie Authentifizierungen für die Bestätigung von Transaktionen können davon profitieren.

Die Einführung der digitalen Identity Wallets wird nicht nur die Art und Weise wie Menschen künftig reisen, einkaufen oder zum Arzt gehen verändern. Die Einführung von Wallets wird insbesondere ein Turbo für Online-Kreditanträge sein, da diese Anträge sowohl einen KYC-Prozess wie auch eine Signatur benötigen. Mit einer Wallet können beide Komponenten in einer Lösung abgedeckt werden. Hat der Nutzer zudem bereits einen KYC-Prozess durchlaufen und seine Identität in der Wallet gespeichert, dauert der Prozess nur noch wenige Sekunden, anstatt mehrere Minuten. Darüber hinaus lässt die Wallet Einblicke in die Transaktionshistorie zu. Dadurch behält der Nutzer eine bessere Kontrolle über seine Daten und kann zu jeder Zeit abrufen, mit welcher Institution er in der Vergangenheit, welche Daten geteilt hat. Diese hohe Nutzerfreundlichkeit gepaart mit der Kontrolle über die Daten macht die Wallet zur Zukunft von KYC.

Langfristiges Potential von Identity Wallets

Jedes denkbare Attribut wird künftig in einer Wallet speicherbar sein. Attribute wie die Steuernummer, die Steuer-ID, Lohnabrechnungen oder die Bonität können theoretisch alle in einer Identity Wallet abgespeichert werden. Damit haben Digital Identity Wallets das Potential, den gesamten Kreditprozess grundlegend zu vereinfachen und werden diesen nachhaltig verändern.