Digitale Transformation wird (zu) häufig auf die IT oder aber auf Technologie reduziert. Daher gibt es Big Data-Strategien, KI-Strategien oder Cloud-Strategien. Es fehlen zukunftsfähige Business-Strategien, die mit Hilfe von Technologien implementiert werden.

Banken und Sparkassen müssen die Industrialisierung vorantreiben.

Partner des Bank Blogs

Eine Strategie zeigt sehr genau auf, was wir tun und was eben nicht. Beim Fußball ist uns das sehr schnell klar. Spielt da eine F-Jugend oder ein Team, das eine klare Strategie (ein Spielsystem hat) oder nicht. Warum fällt es uns so schwer, diese (Ein-)Sicht auf unser Business zu übertragen? Meine Vermutung ist, weil wir es schlicht und einfach nicht gelernt haben und weil es anstrengend ist.

Können Sie in dürren Worten erklären, was eine Strategie ist? Können Sie die Strategie ihres Unternehmens nachts um drei Ihrem Nachbarn erklären, der in einer anderen Branche tätig ist? Oder suchen sie die Website, auf der sie veröffentlicht ist und lesen sie ab? Dann ist es vermutlich keine Strategie!

Die zweite Hürde stellt sich, wenn sie endlich eine Strategie gefunden haben, von der sie überzeugt sind. Es geht nämlich nicht nur darum, einen Plan zu entwickeln, sondern diesen – trotz ständiger operativer und politischer Störfeuer – auch umzusetzen.

Was sind die Rahmenbedingungen, die Banken akzeptieren sollten?

Die Zinssituation hat sich geändert. Die regulatorischen Anforderungen haben sich geändert. Die Kunden haben ihr Verhalten geändert und auch die Wettbewerber haben sich verändert. Das wird nicht wieder weggehen. Das ist die „Neue Normalität“, ob wir es wollen oder nicht.

Die einzelnen Punkte möchte ich nur ganz kurz anreißen.

- Die Zinsen werden trotz Corona auf absehbare Zeit nicht steigen.

- Die Regulatoren werden weiter auf die Sicherheit des Bankensystems pochen, mehr Eigenkapital fordern und Verbraucher schützen.

- Die Kunden werden Banken nicht mehr so viel für Standardleistungen bezahlen. Sie sind digital, kostenbewusst und ihrer Hausbank nicht mehr treu.

- Die Wettbewerber werden aktiver und gehen (nur) in bisher ertragreiche Geschäfte.

D.h. konkret:

- Auf der Erlösseite wird ohne Innovationen keine Besserung eintreten. Ganz im Gegenteil, denn immer mehr Wettbewerber nehmen sich ein immer größeres Stück vom Kuchen.

- Die Kostenseite bleibt bzgl. der Regulatorik unter Druck. Die Legacy verschärft die Situation.

Was ist sonst noch kritisch? Der aktuelle Zustand der Banken!

Auch wenn die Banken immer wieder betonen, dass sie ein Technologieunternehmen sind, sieht das zumindest, wenn man auf die Zahlen schaut, noch nicht so aus.

Im Schnitt werden 10 bis 15 Prozent der Verwaltungsaufwendungen für IT ausgegeben. D.h. im Gegenzug, dass 80 Prozent der Aufwände durch manuelle Tätigkeit anfallen. Streiten kann man sich sicher, ob Büromieten rauszurechnen wären. Würde ich nicht, da diese ja überwiegend für diese manuellen Tätigkeiten genutzt werden.

Vergleicht man den Stand der Banken bei der Industrialisierung mit dem bei Landwirtschaft oder Automobilindustrie, stimmt immer noch die Metapher, dass Banken Kühe züchten würden, um die Sitze mit Leder zu beziehen. Das ist m.E. aber nicht das größte Problem. Es kann ja sogar strategisch Sinn machen, sich so zu positionieren, wenn man es bewusst tut und die Kunden bereit sind, dafür zu bezahlen.

Viel kritischer ist es, dass es zu wenig Synergien zwischen den verschiedenen Produkten gibt, d.h. jede Version einer A-Klasse wird parallel und in weiten Teilen manuell gebaut.

Wie könnte nun eine erfolgreiche Strategie aussehen?

M.E. heißt das Zauberwort Industrialisierung, d.h. standardisieren, modularisieren und automatisieren. Bitte beachten: Automatisieren steht am Schluss dieses Dreiklangs.

Hier hilft ein Blick in die Automobilindustrie. Die Fertigung ist hoch standardisiert und modularisiert. Dadurch ist es möglich schnell und preiswert zu liefern. Die Autos sind aber gleichfalls hoch individuell. Aktuell ist kein identisches Auto auf dem Markt unterwegs, weil es so viele Ausstattungsvarianten gibt.

Die Kunst ist nun, sich darüber Gedanken zu machen, wie die Module aussehen könnten, die nachher das fertige Bankprodukt darstellen. Wem Legobeispiele besser gefallen: Die Frage ist, welche Legobausteine ich brauche, um die Burg, das Schiff oder die Tankstelle bauen zu können.

Die Frage ist auch, welchen Architekturprinzipien diese Bausteine unterliegen. Welche Kantenlängen, welche Größen, welche Farben und welche Noppengrößen gebraucht werden? D.h. welchen Normen sie unterliegen.

Auch zu beantworten ist die Frage, welcher Produktionsschritt (Prozess) nach welchen Kriterien zu beurteilen ist. Prozesse, die direkt am Kunden wirken, haben völlig andere Anforderungen als Prozesse, die intern massenhaft unter hohen Sicherheitsanforderungen höchst perfomant und preiswert zu abzuarbeiten sind.

Bleiben wir beim Autobeispiel: I.d.R. ist es dem Kunden egal wie sein Getriebe oder sein Motor aufgebaut ist. Er hat Anforderungen, wie z.B. wenig Verbrauch, Stabilität und Sicherheit. Wie das Unternehmen dies sicherstellt, prüft er nicht und vertraut gerne auf TÜV und Pannenstatistik.

Sehr wohl interessiert ist er jedoch am Soundsystem, am Chassis und dem Bedienpanel. Der Kunde interessiert sich also für den Rahmen und möchte dort individuelle Lösungen und mit sinnvollen Features überrascht werden.

Banken müssen bei der Industrialisierung auf den Kunden achten

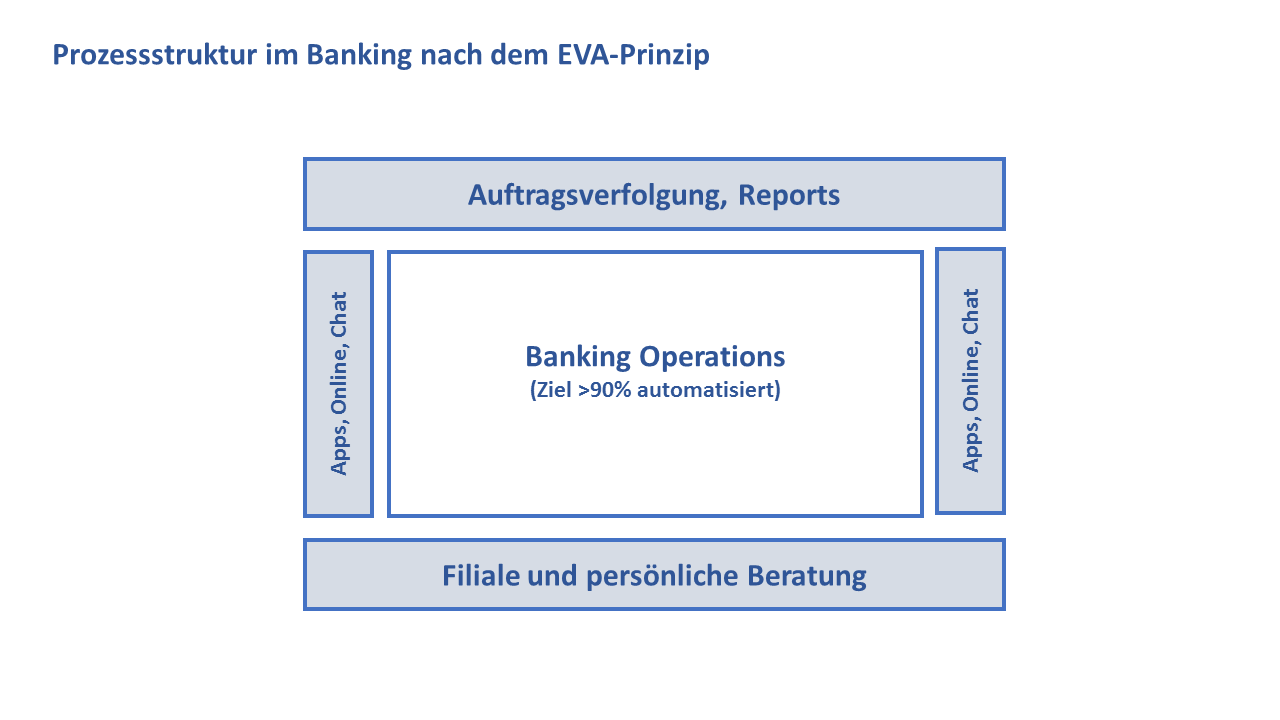

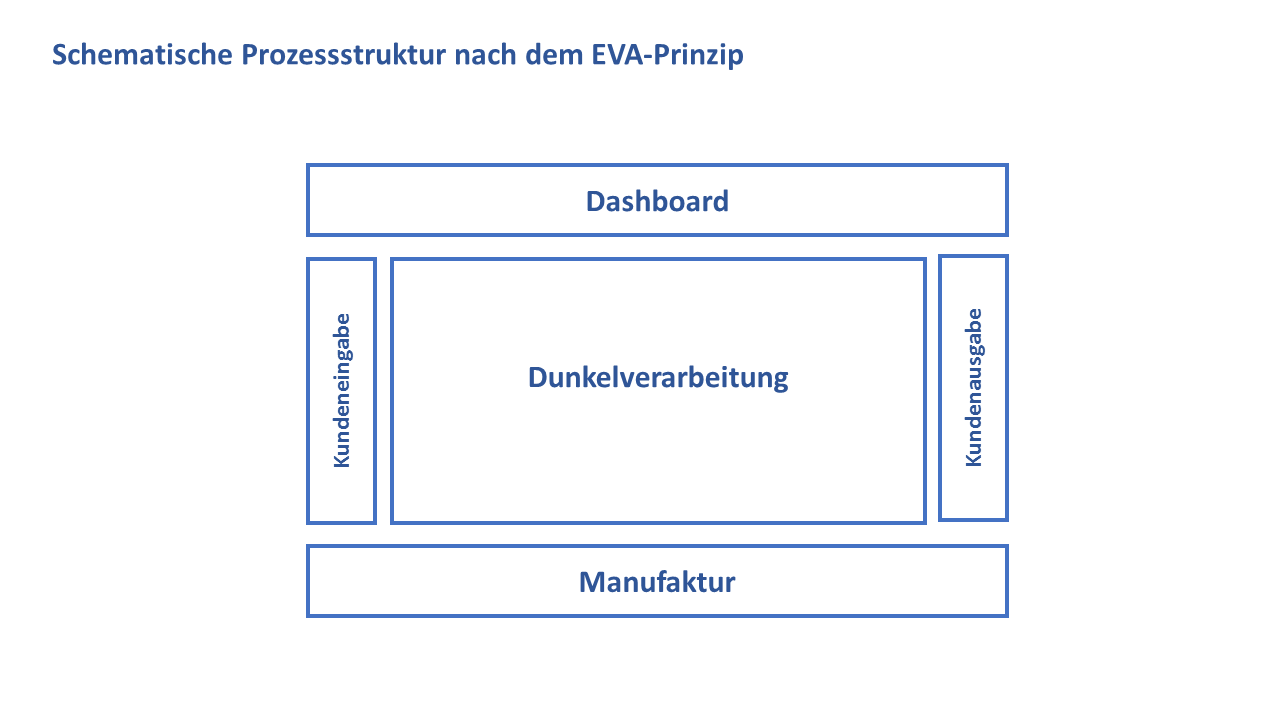

Wie sieht das nun bei den Banken aus? Interessiert es die Kunden, mit welchem System wir den Kredit abwickeln oder das Girokonto führen? Wohl eher nicht. Sehr wohl interessiert ist er jedoch am Online-Banking und der App und dort der Bedienbarkeit, an der Schnelligkeit, in der seine Aufträge abgearbeitet werden und wie gut er über den Bearbeitungsstatus informiert ist.

Diese Kundenschnittstelle ist in beigefügter Grafik blau unterlegt. Der „weiße“ Kern sind Motor und Getriebe.

Welche Services wie zu produzieren sind, definiert sich nach den Kundenbedürfnissen, insbesondere, ob der Bankkunde den Prozess selbst erlebt.

Schematisch sieht das wie folgt aus. Die Aufgabe der Banken bei der Industrialisierung ist es, diesen verschiedenen Kategorien, die verschiedenen Prozessschritte zuzuordnen, für diese Kriterien zu definieren und soweit wie möglich Module zu entwickeln, die mehrmals verwendet werden können. Das wird im Übrigen auch schon seit Jahren propagiert, ist aber leider in der Konsequenz noch nicht durchgängig umgesetzt.

Industrialisieren bedeutet standardisieren, modularisieren und erst dann zu automatisieren.

Wie kann die Industrialisierung der Banken gelingen?

Ist diese Frage banal zu beantworten? Ganz sicher nicht und es werden auch eine Menge iterative Prozesse nötig sein, um sich Stück für Stück einer Idee anzunähern. Andere Branchen haben das auch nicht im ersten Wurf hinbekommen. Sie arbeiten auch schon viel länger daran. Es wird auch ganz sicher Rückschläge geben.

Die Lösung ist auf jeden Fall nicht, dem Problem aus dem Weg zu gehen, wie ich es leider zu häufig sehe und auf bestehenden Prozessen neue Technologien aufzusetzen. Das bringt die Bankenindustrie nicht substantiell weiter. Es kostet sehr viel Geld und erhöht die jetzt schon bestehende Komplexität weiter massiv.

Die Folge daraus ist, dass sich die Gewichte verschieben müssen, d.h. der IT-Aufwand am Gesamtaufwand muss steigen, wie das auch in anderen Branchen geschehen ist, ob in der Landwirtschaft, in der Automobil- oder Textilindustrie. Mit jedem Business Case, mit jeder neuen Software, mit steigenden Mengen, die es zu verarbeiten gilt, steigen IT-Aufwände und, wenn die Industrialisierung konsequent umgesetzt wird, sinken parallel die Kosten der manuellen Tätigkeiten. Letzteres muss man zulassen und einfordern. Freiwillig werden das nur Einige machen und auch nur einmal, wenn sie merken, dass Aussitzen erfolgreich ist.

Banken müssen die Industrialisierung vorantreiben

Wie sieht das Fazit aus?

- Die Erlös- und Kostenseite bei Banken bleibt weiter unter Druck.

- Die Prozesse in der Bankenindustrie sind zu selten standardisiert und modular aufgestellt.

- Dies führt zu hohen Abwicklungskosten sowohl in der Manufaktur als auch in der IT.

- Zielführend scheint nur eine konsequente Industrialisierung zu sein, in der definiert wird, was voll automatisch abgewickelt werden kann und was als wichtige Differenzierung am Markt flexibel und individuell zu verarbeiten ist.

- Das umzusetzen ist keineswegs banal und es ist mit Widerständen zu rechnen. M.E. führt aber kein Weg daran vorbei, genau das zu tun und zuzulassen, wenn nicht sogar einzufordern, dass dies eine Verschiebung der Budgetgewichte zur Folge hat.