Intelligent Investment Advice bietet die Möglichkeit zur modularen Optimierung des End-to-End Anlageprozesses. Verständliche, bankenübergreifende Datenaufbereitung und –analysen ermöglichen bessere Anlageentscheidungen zum Nutzen von Kunde und Bank.

Moderne Datenanalysen ermöglichen intelligente Anlageberatung

Partner des Bank Blogs

In einer Welt, die in immer kürzeren Frequenzen immer mehr Informationen verfügbar macht, ist es für Finanzinstitute essentiell, die relevanten Informationen zu extrahieren und nutzbar zu machen. Gleichzeitig stellen das konstante Niedrigzinsumfeld, hohe regulatorische Anforderungen und geänderte Kundenansprüche bislang erfolgreiche Geschäftsmodelle in Frage. Banken und Sparkassen müssen Antworten finden, die zu den Herausforderungen ihres Marktes und zu ihnen selbst passen.

Kunden stellen andere Anforderungen

Kunden sind auf dem aktuellen Stand der Technik – zumindest im eigenen Wohnzimmer. Oftmals treffen sie bei ihren allabendlichen Streifzügen durch das Netz aber insbesondere bei ihrer eigenen Bank auf komplexe Prozesse und / oder veraltete und daher langsame Infrastrukturen. Das führt kurzfristig zu einem Abbruch einer Transaktion, mittelfristig aber mit einiger Sicherheit zum Verlust des Kunden. Dabei ist das Anliegen der Kunden doch leicht zu antizipieren: Sie wollen Unterstützung bei der Optimierung ihrer Werte, und sie wollen ihre Entscheidungen einfach und bequem vom Sofa mit ihrem Mobiltelefon umsetzen.

Finanzmarkt im Wandel

Gleichzeitig drängen neue Anbieter wie Amazon, Google oder FinTechs wie Klarna mit innovativen Lösungen und hoher technischer Kompetenz auf den Markt und fordern etablierte Geldhäuser heraus. Diese neuen Markteilnehmer sind jedoch nicht nur ein Risiko, sondern auch eine Chance: Banken sollten die neuen intelligenten Lösungen verstehen und sich diese an den richtigen Stellen zu Nutze machen. Eingesetzt an der richtigen Stelle, kommen Banken dadurch zu einem datengetriebenen Geschäftsmodell, was ihnen hilft, neue Lösungen zu nutzen und neue Geschäftsmodelle zu etablieren. Das ist bereits der erste Einstieg in ein Geschäftsmodell nach „intelligence-enabled banking“.

Herausforderungen für Kunden und Banken

Deutschland bleibt beim Investieren in Wertpapiere im Vergleich zu anderen Ländern deutlich zurück. Das anhaltenden Niedrigzinsumfeld stellt Finanzdienstleister und Kunden weiterhin vor nachhaltige Herausforderungen. Aus Sicht der Banken ist es eine anhaltende Erosion einer fundamentalen Ertragsquelle aus dem Geschäft mit Spar- und Sichteinlagen.

Für Kunden ergibt sich die Herausforderung, attraktiv verzinste Anlagen bzw. Bausteine für die Altersvorsorge zu finden. Dabei wäre ein verstärktes Investieren in Aktien, Fonds und ETF´s eine attraktive Alternative. Dem Investment- und Anlageprozess kommt also eine besondere Rolle zu, beide sind allerdings strengen Anforderungen unterworfen:

- Hoher Regulierungsdruck: Um den Anlegerschutz zu stärken wurden unlängst weitere regulatorischen Anforderungen in den Markt eingeführt, MiFID II und MiFIR seien hier exemplarisch genannt. Aus diesen Anforderungen erwächst ein signifikanter Mehraufwand im Beratungsprozess.

- Qualifikation der Mitarbeiter: Der Regulator hat eine regelmäßig stattfindende Überprüfung der Mitarbeiter eingeführt.

- Kundenansprüche: Immer besser informierte Kunden fordern die permanente Versorgung mit relevanten Marktinformationen. Die Ansprüche an die Strukturierung der individuellen Portfolios nimmt stetig zu, was zum Ausschluss bestimmter Titel / Märkte führt.

- Omnikanal-Fähigkeit: Mobil verdrängt zunehmend online, was den Druck auf die Omnikanal-Fähigkeit erhöht und zu Anpassungen beim Thema Investments und Anlagen führt. Die Kunden erwarten ein modernes, intuitives Mobile- und Onlineangebot, sowie durchgängige, konsistente Lösungen über alle Kanäle.

Gepaart mit dem nach wie vor bestehenden Problem, dass Anleger sich letztlich für ein Anlageprodukt entscheiden müssen, entsteht ein hoher Druck auf die Bereitstellung von relevanten Daten. Dort, wo das nicht gelingt, werden Kunden auch weiterhin keine Anlageentscheidung treffen, da sie eher auf Rendite verzichten, als durch eine falsche Entscheidung ihren Kapitalstock zu reduzieren.

Intelligent Investment Advice

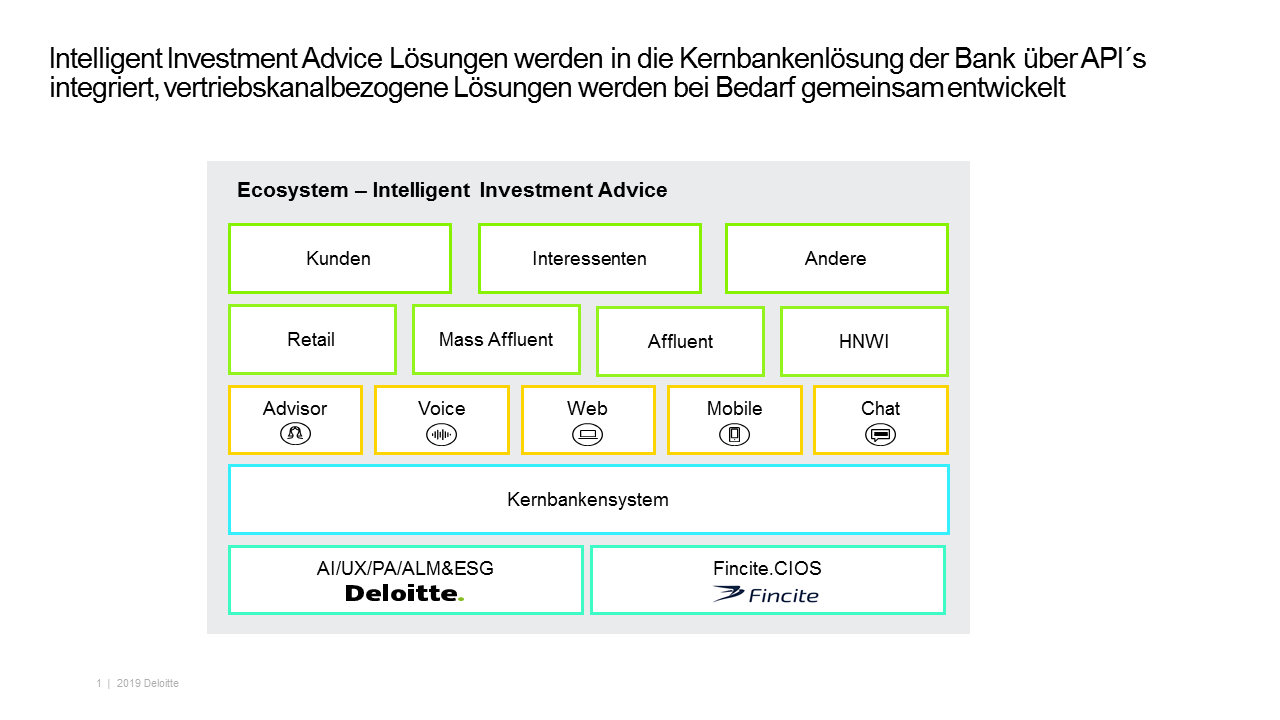

Intelligent Investment Advice Lösungen werden in das Kernbankensystem über API´s integriert. Dabei können vertriebskanalbezogene Lösungen bei Bedarf gemeinsam entwickelt werden.

Die Lösungsbausteine und Softwarekomponenten von Deloitte und Fincite setzen an diesen Punkten an: Smarte, modulare Lösungsbausteine, die in agilen Projekten schnell und effizient zu vertikal integrierten Kundenlösungen konfiguriert werden. Im Kern besteht die Lösung aus Cloud-basierten Software-Bausteinen als Basis für die zentralen Aufgaben in einem ganzheitlichen Investment- und Anlageprozess. Insgesamt besteht die Software Suite Fincite.CIOS aus drei Bausteinen, auch „Engines“ genannt:

- Aggregation Engine: Die Multi-Banking Aggregation aller Kunden-Assets ist der Nukleus der digitalen Investment-Beratung. Für den Kunden die Basis um die Kontrolle über seine Finanzen zu haben, für die Bank ein klarer Mehrwert in der Kundenbeziehung.

- Analytical Engine: Das Herzstück bei der Analyse der Investment-Portfolios der Kunden – differenziert und parametrisierbar nach spezifischen Kundenbedürfnissen.

- Optimization Engine: Die Lösung zur Optimierung, Restrukturierung von Kunden- und Investmentportfolios. Basierend auf dem Ist-Portfolio und den strategischen Vorgaben werden konkrete Handlungsempfehlungen für die Zusammensetzung des Portfolios gegeben.

Diese drei Bausteine bilden die Fundamente für spezifische Kundenlösungen und Customer Journeys im Anlageprozess:

- Hybrid Robo Advisor: Einfacher und benutzerfreundlicher Zugang zu den verschiedenen Investment Möglichkeiten die ein Wealth Manager bietet.

- Portfolio Health Check: Umfangreiche Analyse des existierenden Portfolios. Dabei werden alle Anlageklassen berücksichtig und Optimierungen vorgeschlagen.

- Financial Home – Assets 360o: Alle Wealth Management Aktivitäten können in einer Anwendung gesteuert werden.

- Financial Home Planning: Asset-Liability Management, um zukünftige Verbindlichkeiten zu modulieren.

- Automated Investment Advice (Advisor Software): Vollautomatisches, effizientes und den regulatorischen Anforderungen entsprechendes Portfolio Management.

Deloitte ergänzt diese Lösungen um folgende Bereiche:

- Umfassendes Know-how in Beratungsprozessen und Anlagemanagement im Privatkundengeschäft und Asset-Management.

- Ergänzende Bibliotheken zur Portfolio-Analyse, die im Bedarfsfall in Lösungen integriert werden können.

- Optimiertes UX-Design durch Einsatz neuro-wissenschaftlicher Methoden in der Design-Phase, die eine optimale Customer-Journey schaffen.

- Erfahrungen in der Integration von Cloud-basierten Softwarelösungen in gewachsene Legacy-Systeme der Banken.

- Agile Umsetzung, die auf eine schnelle Realisierung nutzbarer Lösungen – MVPs – abzielt, welche Schritt für Schritt ausgebaut werden können.

Deloitte und Fincite schaffen somit gemeinsam schnelle Kundenlösungen und bieten weitere Ansätze für einen effizienten Betrieb und die modulare Weiterentwicklung des Investment- und Anlageprozesses: Intelligent Investment Advice as a Service.

Dr. Dirk Quenter

Dr. Dirk Quenter ist Co-Autor des Beitrags und Senior Manager bei Deloitte Consulting im Bereich Financial Services Transformation. Er verfügt über langjährige Erfahrungen sowohl als Linien-Manager in der Finanzindustrie sowie in der Beratung. Schwerpunkte waren dabei u.a. Programm-Management, Post Merger Integration, Kosten-Management sowie Effizienzsteigerungs-Maßnahmen. In den letzten Jahren verstärkter Fokus auf Digitalisierung sowie die Kooperation von etablierten Banken mit FinTechs.

Weitere Autoren:

Robert Gerstenberger

Robert Gerstenberger ist Co-Autor des Beitrags und Director bei Deloitte Consulting im Bereich Financial Services Business Transformation. Er verfügt über umfangreiche Erfahrungen in Management-Positionen bei verschiedenen internationalen Banken und hands-on Erfahrung in der Leitung/Implementierung von Projekten zur Digitalisierung der Wertschöpfungskette bei Banken und Finanzdienstleistern. Zudem unterstützt er aktiv die Zusammenarbeit von etablierten Unternehmen mit sogenannten FinTechs.

Frank Burmann ist Co-Autor des Beitrags und Senior Manager bei Deloitte Consulting im Bereich Financial Services Business Transformation. Er verfügt über langjährige Erfahrung in der Leitung von großen End- to- End IT Projekten von der Strategie bis zum Betrieb mit dem Fokus auf Nutzung der neuen digitalen Themen in der FSI.

Ralf Heim

Ralf Heim ist Co-Autor des Beitrags. Er ist deutscher Technologieunternehmer und Gründer von Fincite sowie Fincite Ventures.

Deloitte entwickelt für seine Kunden integrierte Lösungen in den Bereichen Wirtschaftsprüfung, Steuerberatung, Financial Advisory und Consulting.

Mehr über das Partnerkonzept des Bank Blogs erfahren Sie hier.