Ab 18. September wird eine Welle von Kunden auf die Banken und Sparkassen zukommen, um ihr Girokonto zu wechseln. Oder doch nicht? Zumindest sorgen Europäische Union und einige FinTechs dafür, den Kontowechsel erheblich zu vereinfachen.

Die Europäische Union und einige FinTech-Startups versprechen, den Wechsel der Bankverbindung für Kunden deutlich zu erleichtern

© Shutterstock

Partner des Bank Blogs

Das Girokonto ist wohl für die meisten Menschen der Dreh- und Angelpunkt für das Management der privaten Finanzen. Wenn man den zahlreichen Studien Glauben schenken kann, so ist die Loyalität von Bankkunden in den letzten Jahren deutlich zurückgegangen.

Haben Bankkunden Angst vor einem Kontowechsel?

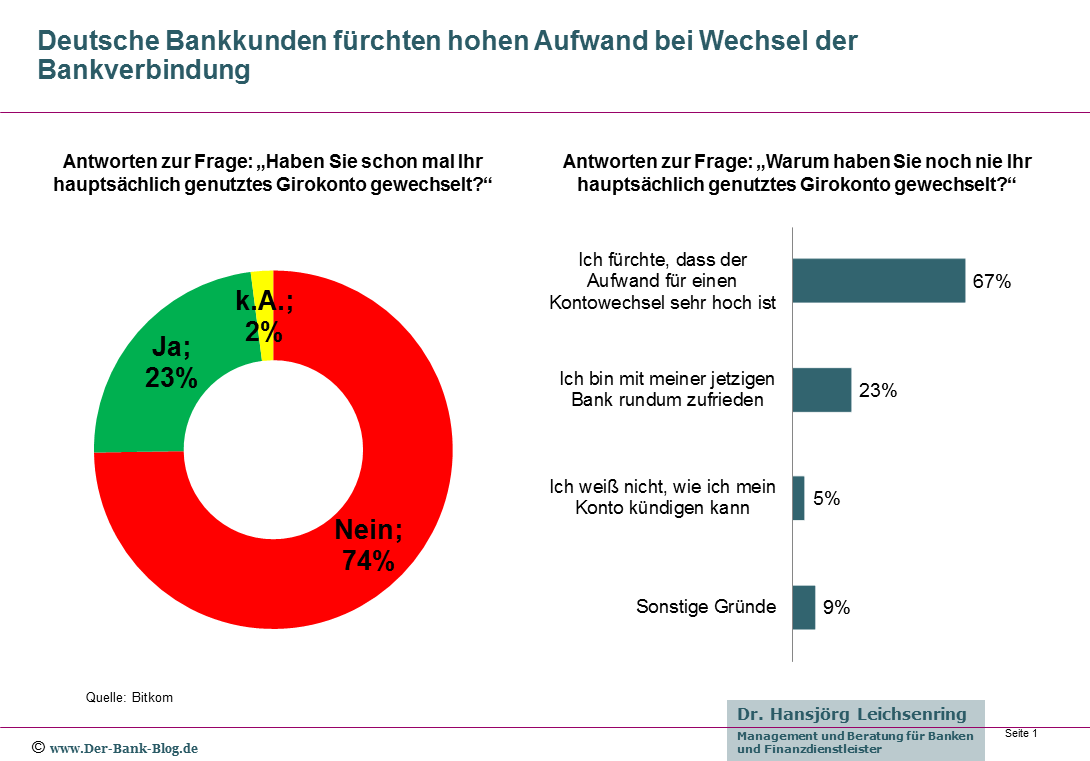

Derzeit wäre mehr als die Hälfte der Deutschen bereit, ihr Bankkonto zu einer anderen Bank oder Sparkasse zu verlagern. Tatsächlich haben jedoch drei Viertel der Deutschen noch nie ihr Konto gewechselt, wie eine aktuelle Bitkom-Studie zeigt. Die Gründe dafür sind vielfältig, die meisten Verbraucher befürchten, dass der Aufwand für einen Kontowechsel zu hoch sei.

74 Prozent der Deutschen haben ihr Bankkonto noch nie gewechselt, die meisten fürchten den Aufwand

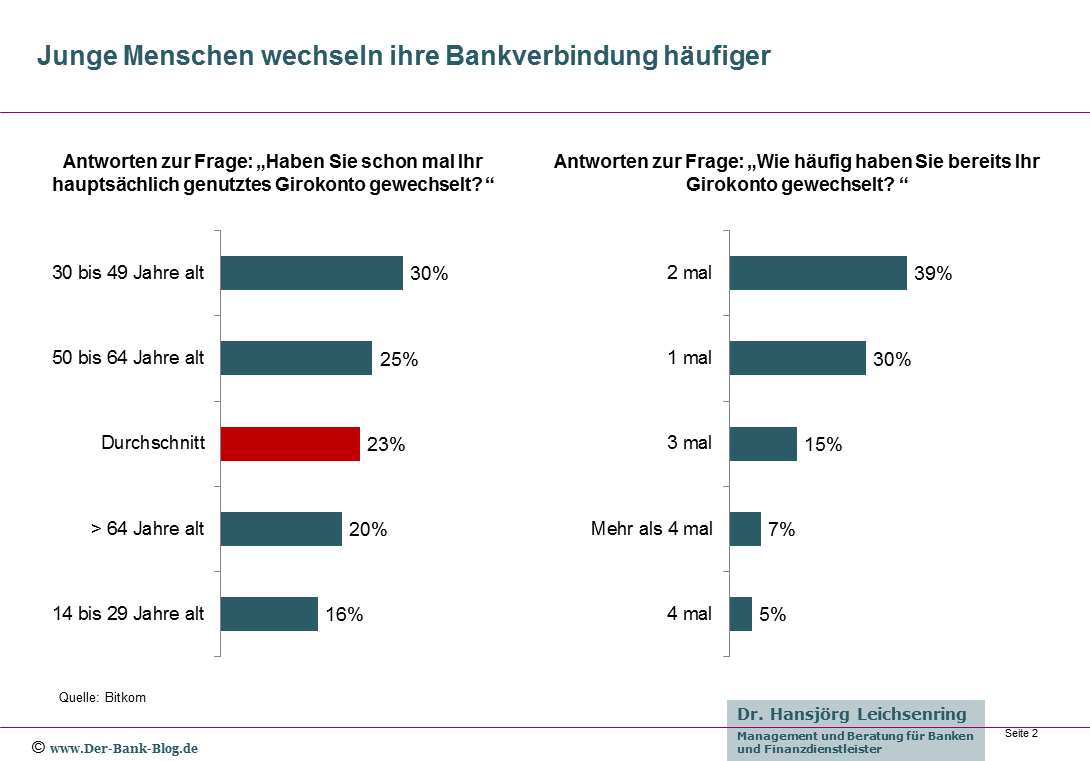

Vor allem junge Kunden scheinen mutiger zu sein, und den vermeintlich hohen Aufwand beim Umzug des Girokontos nicht zu scheuen.

Es sind vor allem junge Konsumenten, die ihr Bankkonto wechseln

Viel zu tun beim Wechsel des Bankkontos

Kein Wunder, denn über das Girokonto laufen nicht nur die Einnahmen sondern vor allem eine Vielzahl von Ausgaben, wie z.B. die Kosten für Miete, Telefon, Handy, Strom und Wasser aber auch Beiträge für Versicherungen, Vereine, Abonnements und vieles mehr.

In der Regel erfolgen diese Zahlungen über einen Dauerauftrag oder über Lastschrift-Einzugsermächtigungen. Im Falle eines Wechsels der Bankverbindung müssten alle Daten umgestellt werden, d.h. entweder muss die Bank oder es müssen Zahlungspartner benachrichtigt werden.

Das Kunden daher die Arbeit und den möglichen Ärger eines Bankwechsels scheuen, ist verständlich. Im Zweifel wird ein zweites Konto eröffnet und der Übergang erfolgt fließend. Bereits mehrfach habe ich hier im Bank Blog über diesen Trend berichtet, dass Kunden trotz Unzufriedenheit ihre Bankverbindung nicht wechseln, sondern lieber mehrere Bankverbindungen gleichzeitig unterhalten.

Europäische Union will Bankwechsel vereinfachen

Vor einiger Zeit nun hat sich die EU des Themas angenommen. Ein Ziel des vereinten Europas ist es ja, Verbraucher besser zu schützen. Das Europäische Parlament hat in diesem Zusammenhang im April 2014 eine neue Richtlinie über Zahlungsdienste verabschiedet, die am 18. September 2016 in Kraft tritt. Diese soll nicht nur den Vergleich von Kontogebühren transparenter zu machen sondern ausdrücklich auch den Kontowechsel vereinfachen.

Ein Wechsel der Bankverbindung soll zukünftig für Kunden nicht mehr mit einem übermäßigen bürokratischen und finanziellen Aufwand verbunden sein und spätestens innerhalb von zwei Wochen abgeschlossen sein. Zudem müssen die für den Kontowechsel erhobenen Entgelte angemessen und an den tatsächlichen Kosten des Zahlungsdienstleisters ausgerichtet sein.

Das zukünftig vorgeschriebene Procedere sieht wie folgt aus:

- Wenn sich ein Kunde dazu entschließt, sein Konto zu wechseln, wird dies von seinem neuen Zahlungsdienstleister initiiert. Dazu muss im der Kunde eine Ermächtigung erteilen.

- Der „übertragende Zahlungsdienstleister“, also die „alte“ Bank, bei welcher das Konto aufgelöst wird, wird ebenfalls in die Pflicht genommen. Auf Anfrage der aufnehmenden (neuen) Bank muss die abgebende (alte) Bank eine Liste aller bestehenden Daueraufträge und sämtliche verfügbaren Informationen zu Lastschrifteneinzugsermächtigungen zur Verfügung stellen. Spätestens zwei Tage nachdem der Kunde die Ermächtigung zur Übertragung unterschrieben hat, muss die „alte“ Bank sämtliche Daueraufträge und Einzugsermächtigungen löschen.

Banken und Sparkassen wittern jetzt natürlich die Chance, durch die schnelle technische Realisierung eines vereinfachten Kontowechsels, neue Kunden für sich gewinnen zu können. Man darf allerdings gespannt sein, ob alle Banken und Sparkassen pünktlich zum 18. September 2016 die entsprechenden technischen Voraussetzungen zur Umsetzung der Richtlinie geschaffen haben. Für die Institute ist es vermutlich gar nicht so einfach, die für eine reibungslose Umsetzung der Richtlinie notwendigen Voraussetzungen zu schaffen. Hier treten nun innovative FinTech-Unternehmen auf den Plan und versprechen Abhilfe.

Chance für (deutsche) FinTech-Startups

In Deutschland bieten derzeit drei FinTech-Unternehmen entsprechende Funktionalitäten zur Unterstützung des Kontowechsels an:

Die Unternehmen bieten an, die für einen Kontowechsel notwendigen Schritte schnell und einfach anzustoßen und automatisiert zu durchlaufen. Dabei ist es egal, ob dies am heimischen Computer, von einem Smartphone oder Tablet oder gemeinsam mit einem Bankberater erfolgt. Interessant: Alle drei sind derzeit dabei, ihr Kernprodukt „Kontowechsel“ um weitere Services zu ergänzen.

Ich habe alle drei Unternehmen gebeten, in einem kurzen Statement ihre spezifischen Leistungen darzustellen. Hier sind sie:

Arvato biete schnellen Kontowechsel über alle mobilen Devices

Oliver Carlsen

Oliver Carlsen; Geschäftsführer Arvato:

„Mit Kontowechsel24 ermöglichen wir den Bankkunden einen Wechsel des Girokontos innerhalb weniger Minuten über alle mobilen Devices. Das System ist dabei nahtlos in den Onlineauftritt der Bank eingebunden. Durch die Nutzung des HBCI-Standards können die Kontoauszüge bei der bisherigen Bank elektronisch abgefragt und alle Zahlungspartner ausgelesen werden, die über die neue Kontoverbindung informiert werden sollen – ohne dass der Bankkunde etwas dafür tun muss. Darüber hinaus unterstützt Kontowechsel24 die Kreditinstitute dabei, alle Anforderungen des neuen Zahlungskontengesetzes effizient zu erfüllen. Bei den Bankkunden stößt das System Kontowechsel24 auf eine sehr positive Resonanz, da sich der Zeitaufwand eines Kontowechsels für sie enorm verringert. Auch die Aktivierungsquoten für neue Bankkonten bei unseren Auftraggebern konnten wir dadurch deutlich steigern.“

Fino sieht sich als Pionier des intelligenten Kontowechsels

Florian Christ

Florian Christ ist Gründer und CEO von Fino digital:

„fino ist letztes Jahr als Pionier mit dem intelligenten Kontowechsel in acht Minuten gestartet. Diese Vorreiterrolle bauen wir mit neuen Services kontinuierlich aus.

Konkret gehört heute die digitale Kontoeröffnung und der vollständige Bankwechsel mit Konto, Kreditkarte und Depot ebenso dazu wie die integrierte Haushaltsrechnung, die Startpunkt für viele Beratungsgespräche ist.

Mit unserer Kontowechsel-Hilfe setzen wir das Zahlungskontengesetz um. Auch hier gehen wir einen Schritt weiter indem wir Medienbrüche reduzieren und den Prozess komplett digitalisieren. So wird z.B. die papierhafte Interbanken-Kommunikation direkt wieder digitalisiert und automatisch weiterverarbeitet. So nehmen wir unseren Partnern die manuelle Arbeit ab.“

FinReach bietet voll digitalisierten Kontowechselservice

Sascha Dewald

Sascha Dewald, Geschäftsführer von Finreach:

„Der voll-digitale automatische Kontowechselservice von FinReach erlaubt Bankkunden ihr Konto innerhalb von 10 Minuten umzuziehen.

Wir haben mit Hilfe von umfangreichen Kundenbefragungen im vergangenen Jahr den Kontowechsel stark vereinfacht und zu 100% an den Kundenbedürfnissen ausgerichtet. Dieser Fokus führt zu einer enormen Kundenzufriedenheit mit derzeit 92% Conversion Rate – sprich 9 von 10 Kunden schließen den Service erfolgreich ab.

FinReach bietet außerdem eine Lösung für Kunden ohne Online Banking sowie für die Filiale. Darüber hat FinReach eine Lösung entwickelt, die zu 100% Zahlungskontengesetz-konform ist. Banken sparen so deutlich an Back-Office Aufwand – und damit an Kosten.

Aktuelle Partner sind die DKB, HypoVereinsbank, Fidorbank sowie zahlreiche Sparkassen.“

Vorteile für Kunden und Bank

Der Vorteil dieser Lösungen für die Kunden liegen auf der Hand: Bankkunden müssen ihre Zahlungspartner nicht mehr in mühsamer Handarbeit selbst recherchieren. Das schriftliche Informieren per Post, E-Mail oder Fax entfällt ebenfalls. All das erledigt der Kontowechsel-Service mehr oder weniger vollautomatisch.

Doch auch die Banken haben Vorteile. Nicht nur, dass die Eingliederung neuer Kunden wesentlich vereinfacht und schneller wird, sie erhalten auch zahlreiche Informationen über den neuen Kunden. Dies vor allem dann, wenn das System in einem Gespräch mit dem Kundenberater zum Einsatz kommt oder, wenn entsprechende Data-Analytics-Tools im Einsatz sind.

Man darf allerdings gespannt sein, ob diese neue vereinfachte Möglichkeit des Bankwechsels nun dazu führen wird, dass mehr unzufriedene Kunden tatsächlich eine neue Bank suchen, sprich, ob sich das Kundenverhalten tatsächlich verändern wird.

Was meinen Sie?

2 Kommentare

Vielen Dank für diesen sehr anschaulichen, interessanten und weiterführenden Artikel zum Thema „Zahlungskontengesetz“!

Auf welches Jahr bezieht sich die statistische Auswertung der Jungen Menschen über die Wechselbereitschaft ihrer Bankverbindung?

Viele Grüße.

Das sollte 2015 sein