Deutsche Kreditinstitute betrachten die Digitalisierung zwiespältig. Zum einen begreift man sie als Chance zur Steigerung von Effizienz und Profitabilität. Zum anderen sieht man steigenden Wettbewerb durch neue Marktteilnehmer als Risiko. Eine aktuelle Studie zeigt, wo Banken derzeit stehen.

Der Trend zur Digitalisierung hat unseren Alltag und die Unternehmenswelt nachhaltig verändert. Banken und Sparkassen werden später als andere Branchen erfasst, aber nicht weniger heftig. Im Bank Blog finden Sie aktuelle Studien zu diesem wichtigen Thema.

Partner des Bank Blogs

Veränderte Kundenanforderungen, digitale Wettbewerber und ein komplexer werdendes Regulierungssystem führen dazu, dass umfassende Digitalisierungsbestrebungen für die Wettbewerbsfähigkeit und das Wachstum der Banken und Sparkassen unabdingbar sind. Im Vergleich zu anderen Branchen ist der Finanzsektor allerdings erst spät in die digitale Transformation eingestiegen. Inzwischen investieren aber alle Banken und Institutsgruppen massiv in die Digitalisierung.

Doch Investitionen allein reichen nicht, wie eine aktuelle Analyse des Beratungsunternehmens Oliver Wyman über die Digitalisierungsaktivitäten der wichtigsten 50 deutschen Privat- und Firmenkundenbanken zeigt. Die bisherigen digitalen Bemühungen würden sich demnach noch nicht auszahlen. Die Studie nennt Gründe dafür und zeigt, welche konkreten Maßnahmen Banken ergreifen sollten, um aus ihrer Digitalisierungsstrategie positive Ertragseffekte zu erzielen.

Es fehlt die Gesamtstrategie

Bis 2020 wollen die Top-50 der deutschen Privat- und Firmenkundenbanken bis zu sechs Milliarden Euro in Digitalisierungsinitiativen investieren. Das entspricht rund 12 Prozent des Gesamtertrags aus dem Jahr 2017. Ein beachtlicher Wert.

Digitale Innovationen sind im Finanzbereich wichtige Voraussetzung für ein nachhaltig erfolgreiches Geschäftsmodell. Doch nur ein Viertel der Institute verfügt, so die Analyse, über eine ganzheitliche Digitalisierungsstrategie. Eine Verknüpfung mit der Gesamtstrategie stehe bei der Mehrheit noch aus.

Trotz der Einführung von Chief Digital Officers (CDOs) erfolgen die Digitalisierungsinitiativen oftmals ohne konkrete digitale Vision. Dies limitiere auch den Einfluss der Digitalisierung auf die Profitabilität: Zwar sind die Gesamterträge der Top-50 Privatkundenbanken von 2014 bis 2016 leicht gestiegen (CAGR 0,9 Prozent), zur selben Zeit sind aber auch die Kosten überproportional angestiegen. Dies manifestiert sich in einem Anstieg der Cost-Income-Ratio auf etwa 70 Prozent.

Neben der mangelnden Integration in die Gesamtstrategie macht die Studie fehlendes Know-how, eine fehlende Innovationsgovernance, nicht klar fokussiertes Handeln und eine hohe Risikoaversion als Gründe für die Ineffizienz der Investitionen aus.

Digitalisierung als Treiber von Kooperationen

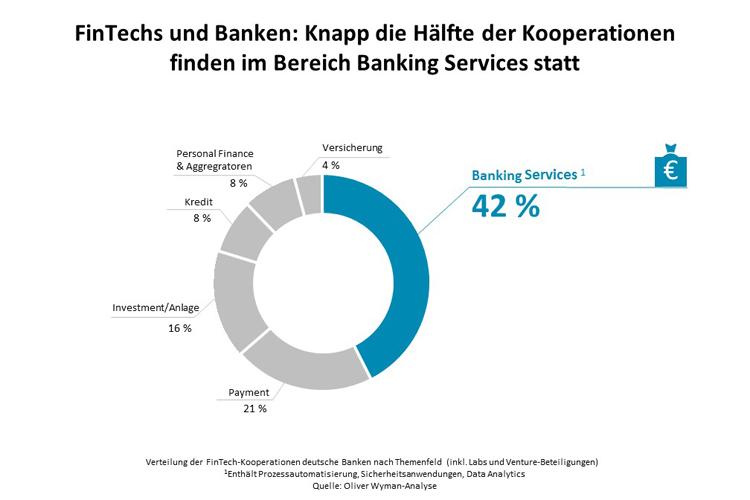

Zur Realisierung ihrer Digitalisierungsinitiativen setzen immer mehr Banken auf Kooperationen mit FinTechs. Diese dienen oft dazu, fehlende interne Ressourcen und Fähigkeiten sowie Wettbewerbsnachteile auszugleichen. Der Schwerpunkt bei Kooperationen liegt dabei auf folgenden Bereichen:

- Banking Services,

- Payments,

- Investment/ Anlage,

- Kredit,

- Personal Finance & Aggregatoren und

- Versicherung.

Vielfältige Kooperationen zwischen Banken und FinTechs.

Fazit: Digitaler Neustart erforderlich

Aus der Analyse folgern die Autoren, dass die deutschen Kreditinstitute einen Neustart ihrer Digitalisierungsstrategie vornehmen müssten. Diese müsse eine klare digitale Ambition, ein stringentes digitales Vertriebsmodell und eine höhere Bereitschaft zu Greenfield-Investitionen enthalten.

Weiterhin sei eine enge Einbindung der Mitarbeiter und deren Aufklärung über persönliche Vorteile erforderlich, um möglichen Abwehrhaltungen entgegenzuwirken und Begeisterung für die digitale Transformation zu wecken. Nur so könne das Potenzial der Digitalisierung vollumfänglich ausgeschöpft und der digitale Wandel hin zu einem nachhaltigen Geschäftsmodell eingeläutet werden.

Premium Abonnenten des Bank Blogs haben direkten kostenfreien Zugriff auf die Bezugsinformationen zu Studien und Whitepapern.

Noch kein Premium-Leser?

Premium Abonnenten des Bank Blogs haben direkten Zugriff auf alle kostenpflichtigen Inhalte des Bank Blogs (Studienquellen, E-Books etc.) und viele weitere Vorteile.

>>> Hier anmelden <<<

Neu: Tagespass Studien

Sie wollen direkten Zugriff auf einzelne Studien, aber nicht gleich ein Premium-Abonnement abschließen? Dann ist der neue Tagespass Studien genau das richtige für Sie. Mit ihm erhalten Sie für 24 Stunden direkten Zugriff auf sämtliche Studienquellen.

>>> Tagespass Studien kaufen <<<

Ein Service des Bank Blogs

Der Bank Blog prüft für Sie regelmäßig eine Vielzahl von Studien/Whitepapern und stellt die relevanten hier vor. Als besonderer Service wird Ihnen die Suche nach Bezugs- und Downloadmöglichkeiten abgenommen und Sie werden direkt zur Anbieterseite weitergeleitet. Als Premium Abonnent unterstützen Sie diesen Service und die Berichterstattung im Bank Blog.