Die fortschreitende Digitalisierung, veränderte Anforderungen von Kunden und Regulierern sowie knappe Budgets zwingen Banken und Sparkassen, bei der Modernisierung ihrer IT neue Wege zu gehen. Dabei sind sieben strategische Bausteine erfolgskritisch.

Der Trend zur Digitalisierung hat unseren Alltag und die Unternehmenswelt nachhaltig verändert. Banken und Sparkassen werden später als andere Branchen erfasst, aber nicht weniger heftig. Im Bank Blog finden Sie aktuelle Studien zu diesem wichtigen Thema.

Partner des Bank Blogs

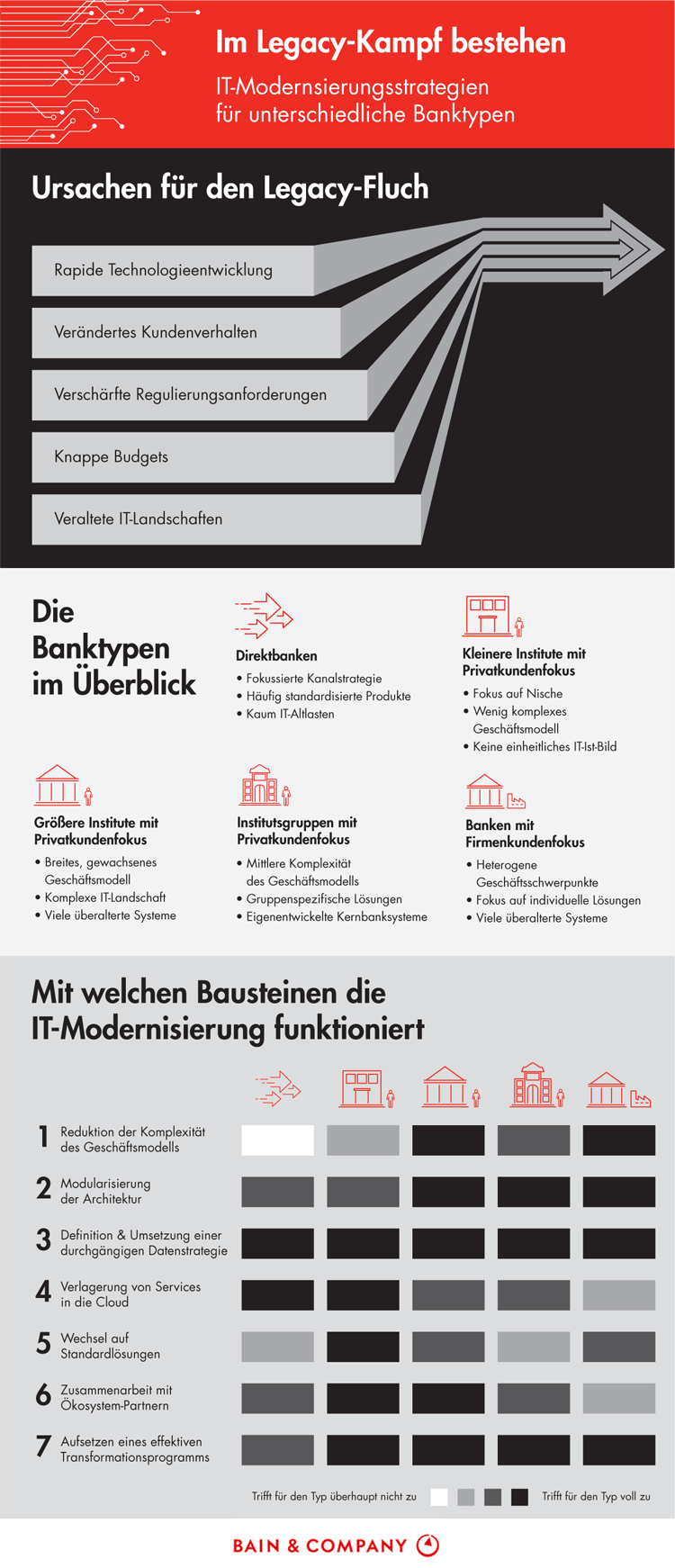

Die IT-Abteilungen der Banken sind – nicht erst seit der Digitalisierungswelle – vielfältig gefordert. Ständige neue Regulierungen, wie Basel III, MiFid oder PSD2, der Trend zum mobilen Banking und neue Technologien wie Blockchain sind herausfordernd angesichts eines vielfach hohen Anteils veralteter IT-Systeme. Eine aktuelle Studie der Unternehmensberatung Bain & Company zeigt Wege auf, wie Kreditinstitute dem „Legacy-Fluch“ entkommen können.

Technologischer Fortschritt und verändertes Kundenverhalten

Ursächlich für die IT-Probleme sind neben dem rasanten technischen Fortschritt vor allem das sich verändernde Kundenverhalten und die daraus resultierenden erhöhten Erwartungen. Die Kunden wollen flexibel, nach ihren individuellen Bedürfnissen mit einer Bank interagieren können, so wie sie dies auch von anderen Unternehmen kennen.

Sie wollen z.B. eine Transaktion auf dem Smartphone beginnen und in der Filiale weiterführen, ohne Daten und Informationen ein zweites Mal bereitstellen zu müssen. Die verschiedenen Interaktionskanäle müssen daher durch die IT vernetzt werden, was auch den Umgang mit Daten stärker in den Mittelpunkt rückt.

Zudem beanspruchen die Anforderungen der Aufsichtsbehörden häufig einen großen Teil der ohnehin knappen Transformationsbudgets. Gleichzeitig verringert die branchenweite Renditeschwäche die Chancen auf höhere IT-Budgets – zuletzt verdiente nur jede zwölfte Bank in Deutschland ihre Eigenkapitalkosten.

Zunehmende IT-Komplexität

In diesem schwierigen Umfeld rächt sich gerade in der IT der Fokus auf kurzfristig wirksame Kosteneinsparungen der Vergangenheit. So haben viele Banken bislang weder geklärt, welche Produkte und Produktvarianten sie tatsächlich vom Wettbewerb differenzieren, noch haben sie ihr Handeln konsequent danach ausgerichtet. Das Leistungsspektrum wurde in vielen Häusern unnötig komplex.

Die bestehende IT-Architektur vieler Banken kann daher kaum mit dem Veränderungstempo Schritt halten. Darüber hinaus seien die IT-Landschaften selbst oft von ausufernder Komplexität geprägt. So entstanden über viele Jahre in sich funktionierende, aber für heutige Kundenanforderungen nicht hinreichend integrierte Insellösungen. Veraltete Programmiersprachen sind ebenso häufig anzutreffen wie unflexible und proprietäre Schnittstellen zwischen einzelnen Applikationen.

Vor diesem Hintergrund haben viele Banken langwierige Transformationsprogramme gestartet, die meist erst zum Ende ihrer Laufzeit einen nennenswerten erlebbaren Nutzen schaffen, sofern sie überhaupt erfolgreich abgeschlossen werden. Dieses klassische Vorgehen erscheint nicht mehr zeitgemäß. Die Vorbereitungszeit ist zu lang, die Umsetzung zu unflexibel und die Gefahr zu groß, dass neue Technologien die ursprünglichen Planungen obsolet machen.

Punktuelle Verbesserungen reichen nicht aus

Es reiche nicht mehr aus, lediglich in kundennahe Bereiche zu investieren und punktuell Verbesserungen anzustoßen. Modernisierung darf nicht länger nur ein einzelnes Projekt sein, sondern müsse fester Bestandteil der täglichen Arbeit in der IT werden. Ein solches Vorgehen passe auch am besten zu den aktuellen Budgetvorgaben und erlaube einen höheren Grad der Selbstfinanzierung.

Infografik: Sieben strategische Bausteine zur IT-Modernisierung

In der Studie wird exemplarisch für unterschiedliche Banktypen erläutert, wie die kontinuierliche Modernisierung gelingen kann. Entscheidend sind die folgenden sieben strategischen Bausteine:

-

- Reduktion der Komplexität des Geschäftsmodells

- Modularisierung der Architektur

- Verlagerung von Services in die Cloud

- Definition und Umsetzung einer durchgängigen Datenstrategie

- Wechsel auf Standardlösungen

- Zusammenarbeit mit Partnern

- Aufsetzen eines effektiven Transformationsprogramms

Die folgende Infografik zeigt die Anwendung für unterschiedliche Banktypen von Direktbanken bis hin zu Instituten und Institutsgruppen mit Privat- sowie Firmenkundenfokus:

Infografik: Sieben strategische Bausteine zur IT-Modernisierung im Banking

Premium Abonnenten des Bank Blogs haben direkten kostenfreien Zugriff auf die Bezugsinformationen zu Studien und Whitepapern.

Noch kein Premium-Leser?

Premium Abonnenten des Bank Blogs haben direkten Zugriff auf alle kostenpflichtigen Inhalte des Bank Blogs (Studienquellen, E-Books etc.) und viele weitere Vorteile.

>>> Hier anmelden <<<

Neu: Tagespass Studien

Sie wollen direkten Zugriff auf einzelne Studien, aber nicht gleich ein Premium-Abonnement abschließen? Dann ist der neue Tagespass Studien genau das richtige für Sie. Mit ihm erhalten Sie für 24 Stunden direkten Zugriff auf sämtliche Studienquellen.

>>> Tagespass Studien kaufen <<<

Ein Service des Bank Blogs

Der Bank Blog prüft für Sie regelmäßig eine Vielzahl von Studien/Whitepapern und stellt die relevanten hier vor. Als besonderer Service wird Ihnen die Suche nach Bezugs- und Downloadmöglichkeiten abgenommen und Sie werden direkt zur Anbieterseite weitergeleitet. Als Premium Abonnent unterstützen Sie diesen Service und die Berichterstattung im Bank Blog.