Nach der erheblichen Kritik an Facebooks Libra-Projekt, wurde vor kurzem nun dessen Version 2.0 vorgestellt. Statt einer eigenen Kryptowährung soll nun eine Plattform für digitale Währungen entstehen. Damit sind zwar viele Bedenken berücksichtigt, aber dennoch bleiben Fragen offen.

Facebook wagt einen neuen Anlauf für seine Kryptowährung Libra.

Partner des Bank Blogs

Im Sommer 2019 kündigte Facebook das Grundkonzept seiner neuen digitalen Kryptowährung Libra an. Nach enormer Kritik von Politikern und Regulatoren nach der initialen Ankündigung des Projekts hat die Libra Association – ein Konsortium aus 23 Unternehmen, darunter Facebook/Calibra, Spotify und Uber – am 16. April die Version 2.0 des Libra-Projekts angekündigt. Sie geht mit den Änderungen eindeutig einen Schritt auf Kritiker zu und kommt vielen Forderungen von Regulierungsbehörden und Zentralbanken nach.

Somit könnte die Libra-Plattform tatsächlich bereits in diesem Jahr Realität werden. Allerdings sei angemerkt, dass die Libra Association zuletzt einige wichtige Mitglieder des Konsortiums – u.a. Mastercard, Visa, PayPal und Vodafone – verloren hat. Im Folgenden geht es um die die Schlüsselaspekte und Hauptunterschiede des neuen Konzepts „Libra 2.0″ und dessen Auswirkungen.

Die Auswirkungen des neuen Libra-Konzepts

Im Jahr 2020 könnte der digitale programmierbare Euro (≋EUR) zusammen mit dem digitalen US-Dollar (≋USD), dem digitalen Pfund (≋GBP) usw. auf der Libra-Plattform verfügbar sein. Der Blockchain-basierte digitale Euro in programmierbarer Form würde vor allem der Industrie und Endkunden erhebliche Vorteile bieten, allerdings ist dies bisher noch nicht allgemein bekannt. Natürlich kann darüber diskutiert werden, inwieweit Libra im derzeitigen Design eine echte auf der Distributed-Ledger-Technologie (DLT) basierende Plattform ist. Dies ist eine Frage für zukünftige Forschung.

Welche Projekte konkurrieren mit Libra 2.0?

Libra wird aller Voraussicht nach eine generische Plattform für „digitale programmierbare Währungen“ mit Smart-Contract-Funktionalitäten werden. Daran arbeiten auch andere Projekte. Wir gehen davon aus, dass folgende Projekte Konkurrenten von Libra werden:

- Chinesische digitale Währung (DCEP): Die chinesische Zentralbank hat im April 2020 mit den ersten Testläufen ihrer digitalen Währung begonnen. Ziel ist es, physisches Bargeld durch eine digitale Version der lokalen Währung zu ersetzen.

- Celo, EOS, Stellar, Ripple (XRP): Diese Projekte stellen Plattformen für tokenisierte Vermögenswerte, einschließlich tokenisierte Währungen, dar. Sie sind – wie Libra – ebenfalls eher zentralisierte und teilweise beschränkte DLT-Systeme.

- JPM Coin: JP Morgan hat seinen JPM Coin vor langer Zeit angekündigt, allerdings wurden seither kaum Fortschritte in die Öffentlichkeit kommuniziert.

- Ethereum: Auch Ethereum kann als Konkurrent angesehen werden, allerdings hat Ethereum bereits eine sehr große Gemeinschaft, es ist Open Source und eher dezentralisiert. Mit diesen Eigenschaften ist es im Vergleich zu den anderen Projekten nicht der engste Konkurrent.

Was sind die Schlüsselaspekte von Libra 2.0?

Die folgenden Aspekte stellen die wichtigsten Änderungen von Version 2.0 im Vergleich zu Version 1.0 dar:

- Ankündigung von Single-Currency Stablecoins, die jeweils durch eine Fiat-Währung besichert sind,

- Einführung eines Kapitalpuffers für Krisensituationen,

- Verpflichtung auf ein beschränktes Blockchain-System und

- die Umsetzung einer tiefgreifenden Compliance-Strategie in Zusammenarbeit mit Regulierungsbehörden.

Mehrere programmierbare Einzelwährungen

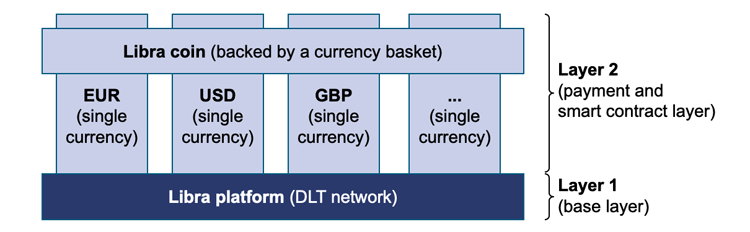

Libra 1.0 wurde als Plattform konzipiert und als globales Zahlungsmittel geplant, das durch einen Korb aus bestehenden Fiat-Währungen, wie EUR und USD, und Staatsanleihen abgesichert sein sollte. Jetzt, in Version 2.0, entwickelt sich Libra mehr und mehr zu einer globalen Plattform, zu der mehrere Einzelwährungen hinzugefügt werden können. Laut aktualisiertem Konzeptpapier werden dies zu Beginn USD, EUR und GBP sein. Die Zahl der Stablecoins soll im Laufe der Zeit in Zusammenarbeit mit Regulierungsbehörden, Zentralbanken und Finanzinstitutionen erhöht werden. Die grobe Architektur des Libra 2.0-Konzepts ist in folgender Abbildung dargestellt.

Die Architektur des neuen Libra 2.0-Systems besteht aus zwei Ebenen.

Libra Coin durch mehrere Währungen besichert

Neben verschiedenen Single-Currency Stablecoins, die jeweils mit einer einzigen Währung besichert sind, wird es einen Libra Coin (Multi-Currency-Stablecoin) geben, der mit mehreren Währungen besichert sein wird (≋LBR). Der Libra Coin setzt sich aus den jeweiligen Single-Currency-Stablecoins zusammen. Die genaue Zusammensetzung und der Anteil der jeweiligen Single-Currency- Stablecoins wird in Form von fixierten Gewichten festgelegt, die z.B. bei dem vom Internationalen Währungsfonds (IWF) ausgegebenen Sonderziehungsrechten (SZR) zur Anwendung kommen. Das Libra-Papier erwähnt eine beispielhafte Zusammensetzung von ≋USD 0,50, ≋EUR 0,18, ≋GBP 0,11 usw. für den Libra Coin.

Die Libra Association stellt klar, dass auch digitale Zentralbankwährungen (CBDC) in Zukunft problemlos in die Libra-Plattform integriert werden könnten. Dieser Libra Coin könnte in Regionen, in denen es aktuell keine stabile Währung gibt, als „Ersatz“ einer staatlichen Währung zu einer höheren finanziellen Inklusion beitragen.

Smart Contract-Funktionalitäten

Smart Contracts werden auf der Libra-Blockchain technologisch möglich sein – ähnlich wie heute bereits auf der Ethereum-Blockchain. Zu Beginn werden diese Smart Contracts von der Libra Association geprüft, später sind hier auch Änderungen möglich. Theoretisch sind auch Kredite, Treuhandkonten in USD, EUR, GBP, etc. technologisch realisierbar. Die Libra-Association betont jedoch, dass die Association selbst keine Kredite vergeben wird, sondern – wenn überhaupt – über dritte Parteien. Daher könnten theoretisch auch Banken mit der Libra Association zusammenarbeiten und über die Libra-Plattform auf Libra-lautende Kredite anbieten.

Fokus auf beschränktes Blockchain-System

Die Libra Association plante im ursprünglichen Konzept (Version 1.0), mit einem beschränkten Blockchain-System für die Mitglieder des Libra-Konsortiums zu beginnen und nach fünf Jahren ein „öffentliches“ Netzwerk, ähnlich zur Ethereum-Blockchain, zu werden. Jetzt, mit Version 2.0, möchte die Libra Association durchgängig an einem beschränkten System festhalten. Die Libra Association hat vermutlich dieses Vorgehen gewählt, um die Kontrolle über das Netzwerk und somit die Leitung zu behalten.

Zusammensetzung der Libra Reserve und Kapitalpuffer

Sowohl die Single-Currency-Stablecoins als auch der Multi-Currency Libra Coin werden vollständig durch entsprechende Reserven gedeckt werden, um die Stabilität des Systems zu gewährleisten. Die Stablecoins werden zu mindestens 80 Prozent durch auf diese Währung lautende kurzfristige (bis zu drei Monate Restlaufzeit) Staatsanleihen mit hohem Rating (mindestens A+ Rating von S&P) und zu 20 Prozent durch Bargeld besichert.

Libra Token können nur von der Libra Association als Reaktion auf die Nachfrage am Markt „geschöpft” werden. Die Libra Association räumt ein, dass im Libra-Netzwerk Verluste auftreten könnten, z.B. durch rasche Änderungen der Zinssätze. Für diese Situation ist die Libra Reserve mit einem zusätzlichen Kapitalpuffer ausgestattet, der in Krisenzeiten eingesetzt werden kann. Im Dokument wird jedoch nicht angegeben, wie groß der Puffer sein wird.

Compliance und Zusammenarbeit mit Regulierungsbehörden

In Version 2.0 betont die Libra Association die Notwendigkeit, sich an gesetzliche Rahmenbedingungen zu halten. Libra sollte nicht so konzipiert sein, dass die Geldpolitik der Zentralbanken beeinträchtigt wird, sondern eher so, dass sie „sich reibungslos in die lokale geldpolitische und makroprudenzielle Politik integriert und bestehende Währungen ergänzt, indem sie neue Funktionen ermöglicht, die Kosten drastisch reduziert und die finanzielle Integration fördert“.

Daher wird die Libra Association ein umfassendes Compliance-System einführen, um illegale Aktivitäten wie Geldwäsche und Terrorfinanzierung zu verhindern. Gemäß des Whitepapers Version 2.0 würde es die Libra Association sogar begrüßen, wenn die Libra Reserve von einer Gruppe von Regulatoren, Zentralbanken oder internationalen Organisationen (z.B. dem IWF) unter der Leitung der Schweizerischen Finanzmarktaufsicht (FINMA) beaufsichtigt und kontrolliert würde. Außerdem wurde bekannt gegeben, dass die Libra Association bei der FINMA bereits eine Lizenz zum Betreiben eines Zahlungssystems beantragt hat.

Welche Art von „digitalem programmierbarem Geld“ ist Libra?

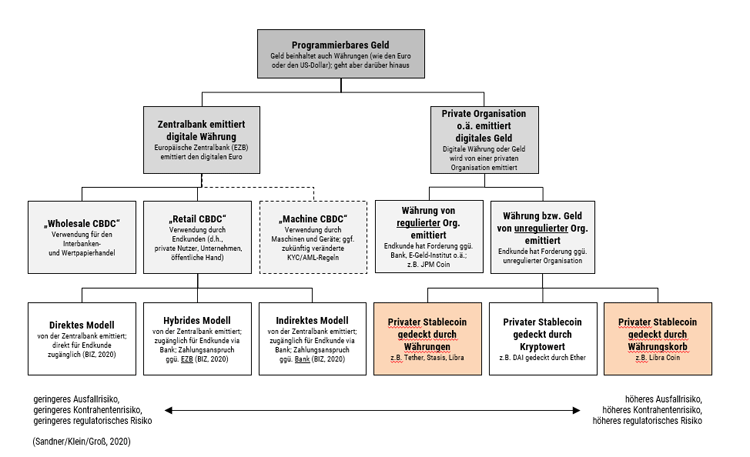

Das Libra-System könnte zu einer weltweiten Plattform werden, die eine breite Palette bestehender Währungen auf ein Blockchain-System bringen kann und somit mehrere Währungen „programmierbar“ machen würde. Programmierbares Geld kann von verschiedenen Institutionen ausgegeben werden.

Unterschiedliche Möglichkeiten der Ausgabe programmierbaren Geldes.

Die erste Möglichkeit besteht darin, dass eine Zentralbank, wie die Europäische Zentralbank (EZB), eine solche programmierbare Währung ausgeben könnte (Central Bank Digital Currency, CBDC). Alternativ könnte programmierbares Geld von regulierten privaten Organisationen, wie Banken oder E-Geld-Anbietern, oder von nicht regulierten privaten Organisationen ausgegeben werden, z.B. im Fall von „klassischen” Stablecoins wie Tether.

Libra kann als programmierbares Geld klassifiziert werden, das von einer regulierten Organisation ausgegeben wird, da sich die Libra Association klar dahingehend positioniert hat, regulatorische Rahmenbedingungen zu befolgen und Hand in Hand mit Aufsichtsbehörden zu arbeiten. Dies gilt besonders in Ländern, in denen es stabile Währungen wie EUR, USD, GBP usw. gibt, und wird durch das rote Kästchen auf der linken Seite der Abbildung gezeigt.

Libra könnte jedoch auch als von einer unregulierten Partei ausgegeben angesehen werden, wenn die Libra-Stablecoins in Entwicklungs- und Schwellenländern verwendet werden würden, in denen die Libra Association nicht reguliert ist. Die Regulierung erfolgt auf Länderebene. Es könnte sein, dass in Ländern, in denen eine stabile Geldart benötigt wird (z.B. Venezuela, Simbabwe), der Multi-Currency Libra Coin angeboten wird. Es ist allerdings fraglich, ob die Libra Association tatsächlich einen solchen Ansatz verfolgen wird oder ob die Libra Association in diesen Ländern zunächst lokale Kapitalmarktlizenzen beantragt. Wenn die Libra Association die Stablecoins lediglich in Ländern anbietet, die selbst keine stabile Währung haben, und wenn sie keine erforderlichen Lizenzen einreicht, dann wäre die Libra Association in diesen Ländern eine unregulierte Organisation, die Geld ausgibt, das durch einen Währungskorb gedeckt ist. Daher gilt zusätzlich für Libra das zweite rote Kästchen auf der rechten Seite der Abbildung. Libra kann daher nicht eindeutig klassifiziert werden, was wiederum das Argument unterstützt, dass Libra nicht nur digitales Geld, sondern eine Plattform mit mehreren tokenisierten Währungen ist.

Zusammenfassend lässt sich sagen, dass die Libra Association in Ländern wie der Schweiz, den USA, anderen europäischen Ländern usw. reguliert werden könnte, allerdings vielleicht nicht in allen Entwicklungs- und Schwellenländern.

Fazit: Noch ist Libra nur ein Konzept

Die neue Strategie „Libra 2.0″ zeigt deutlich den Fortschritt des Libra-Projekts. Es wird deutlich, dass die Libra Association zahlreiche Gespräche mit Zentralbanken, Aufsichtsbehörden und anderen relevanten Interessengruppen geführt und – basierend auf deren Feedback – ihre Strategie angepasst hat. Die Beantragung der Zahlungssystemlizenz bei der Schweizer FINMA zeigt, dass die Libra Association Hand in Hand mit (globalen) Regulatoren arbeiten wird und nicht in „Grauzonen“ operieren wird.

Trotz des Projektfortschritts ist allerdings zu betonen, dass sich das Libra-Projekt noch in einem konzeptionellen Stadium befindet. Es sind verschiedene regulatorische Hürden zu überwinden, damit Libra tatsächlich live gehen kann. Auch wenn die FINMA demnächst die Lizenz erteilt, muss die Libra Association höchstwahrscheinlich auch in Deutschland eine Lizenz bei der BaFin beantragen. Das neue Konzept zeigt, dass es die Libra Association mit der baldigen Einführung von Libra sehr ernst meint – es könnte jedoch noch einige Zeit dauern, bis alle regulatorischen Themen gelöst sein werden.

Jonas Groß

Jonas Groß ist Koautor des Beitrags. Er ist wissenschaftlicher Mitarbeiter und Projektmanager am Frankfurt School Blockchain Center und Doktorand an der Universität Bayreuth. Zu seinen Forschungsschwerpunkten gehören neben Kryptoassets, digitale Zentralbankwährungen (CBDC) und Stablecoin-Projekte wie Libra.