Digitale Gesundheit liegt im Trend: Hohe Erwartungen der Kundschaft und Konkurrenz durch Start-ups sowie BigTechs stellen die Finanzindustrie dabei vor neue Herausforderungen. Auch Banken und Versicherer können profitieren, wenn sie heute die Weichen stellen.

Digitale Gesundheit liegt im Trend und Finanzinstitute können davon profitieren.

Partner des Bank Blogs

Medizinischer Fortschritt und demographischer Wandel führen zu einem zunehmenden Kostendruck, der Regierungen und Versicherungsgesellschaften vor nie dagewesene Herausforderungen stellt.

Gleichzeitig legen immer mehr Menschen ihren individuellen Fokus auf Gesundheit und Nachhaltigkeit bei der Ernährung. Sie nutzen digitale Produkte wie Fitness Tracker oder Kalorienzähler, um sich kontinuierlich selbst zu vermessen („Qantified Self“).

Die Finanzindustrie setzt auf diesen Trend auf und bietet zunehmend (digitale) Lösungen, die die Menschen dazu bringen sollen, noch mehr persönliche Daten zu sammeln und den Versicherern zur Verfügung zu stellen. Daten werden somit zum wertvollsten Gut, um der zunehmenden Kostenexplosion im Gesundheitswesen Herr zu werden. Gesundheit hat sich zu einem Megatrend entwickelt.

Digitalisierung verändert Interaktion zwischen Versicherungen und Kunden

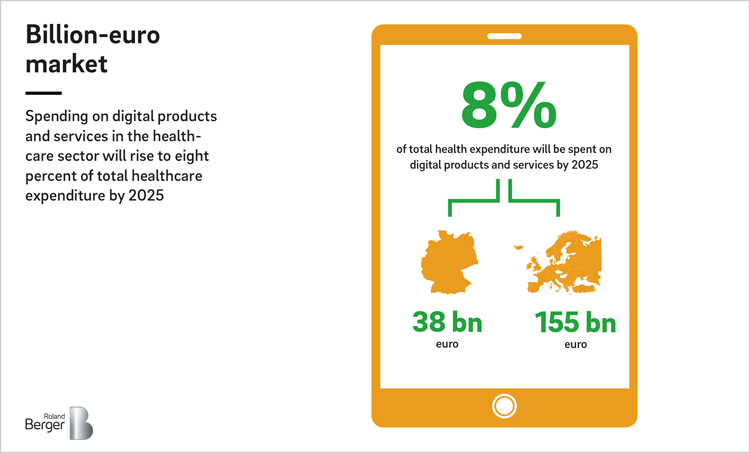

In der aktuellen Studie „Future of Health: Eine Branche digitalisiert sich – radikaler als erwartet“ hat Roland Berger die Auswirkungen der Digitalisierung in der Gesundheitsbranche in Europa quantifiziert: So wird der Markt für digitale Produkte und Dienstleistungen bis zum Jahr 2025 europaweit voraussichtlich ca. 155 Milliarden Euro betragen – 38 Milliarden Euro davon allein in Deutschland.

Der digitale Gesundheitsmarkt ist ein Multi-Milliarden Euro Markt mit hoher Wachstumsdynamik.

Dabei ist die Digitalisierung, insbesondere in Form von Künstlicher Intelligenz (KI), der größte Treiber dieser Transformation. KI wird künftig vor allem in der Diagnose, Überwachung und Prävention eine große Rolle spielen, 20 Prozent der ärztlichen Leistungen könnten durch KI ersetzt werden.

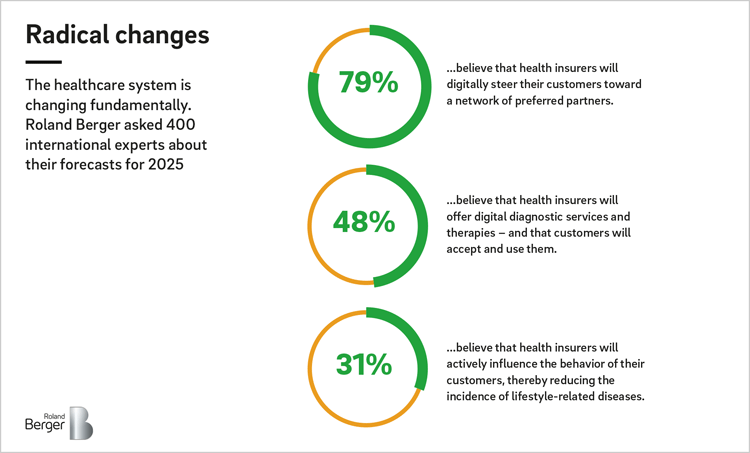

Gleichzeitig steigen die Erwartungen der Kunden an Schnelligkeit und Komfort in der digitalen Interaktion mit der Finanzindustrie. Die Erfahrungen aus anderen Branchen wie z. B. dem Handel, determinieren die Erwartungshaltung der Kunden an Banken und Versicherungen. Wenn die neuen, digitalen Angebote zusätzlich einen Mehrwert bringen, sind Kunden zunehmend bereit, persönliche Informationen und Daten mit den Unternehmen zu teilen. Sieben von zehn Experten rechnen damit, dass 2025 70 Prozent der Versicherten relevante Daten zu ihrem Gesundheitszustand digital dokumentieren und ihren Versicherungen freiwillig zur Verfügung stellen, um bessere Konditionen zu erhalten. Versicherer und Banken sind sich dessen bewusst und arbeiten intensiv an digitalen Angeboten, allerdings stehen die meisten noch am Anfang.

Im Gesundheitsystem findet derzeit ein radikaler Wandel statt.

Technologiekonzerne setzen etablierte Anbieter unter Druck – wachsende Bedeutung von Kooperationen

Aber die Unternehmen müssen handeln, denn der Druck auf die etablierten Versicherer und Banken wird in den kommenden Jahren durch branchenfremde Anbieter weiter zunehmen. So sind 60 Prozent der Studienteilnehmer sicher, dass die großen, kapitalstarken Technologiekonzerne im Jahr 2025 zu den etablierten Akteuren im Gesundheitswesen zählen werden. Hinzu kommen Start-ups, die mit innovativen Ideen traditionelle Geschäftsmodelle herausfordern und ggf. sogar ersetzen werden.

Um nicht den Anschluss zu verlieren, müssen Finanzdienstleister daher die Kundenschnittstelle besetzen und neue Geschäftsfelder erschließen. Erste Ansätze zeigen, dass vor allem Plattformen und Ökosysteme in Zusammenarbeit mit Start-ups und Technologieunternehmen an Bedeutung gewinnen. Dabei ist der Finanzdienstleiter entweder Produktgeber in fremden Ökosystemen oder Orchestrator seines eigenen Ökosystems. Auch Netzwerke von Ökosystemen sind möglich. Das Digitale-Versorgung-Gesetz hat nun in Deutschland die Voraussetzungen auch für gesetzliche Krankenversicherungen geschaffen,unter bestimmten Voraussetzungen in digitale Start-ups zu investieren oder mit Tech-Unternehmen zu kooperieren.

So nutzt eine führende Krankenversicherung bereits heute KI, um interne Prozesse zu optimieren und ihren Versicherten einen besseren Service zu bieten. Sie kooperiert dafür mit dem Anbieter einer KI-gestützten Diagnose-App. Ein anderes Beispiel ist ein Insurtech-Startup, das bei Angabe der Behandlungsrichtung sowie von gewünschtem Ort und Zeit vollautomatisch eine Terminanfrage an die entsprechenden Ärzte stellt. Mittels standardisierter Schnittstellen wird die Buchung in kürzester Zeit bestätigt oder eine Alternative vorgeschlagen. Der Kunde erhält die Bestätigung auf seinem Smartphone.

Aber es gibt auch Produkte und Bereiche, die nicht vollständig digitalisiert werden können bzw. sollten. So wird es in bestimmten Situationen immer eine die persönliche Arzt-Patienten-Beziehung geben. Die Branche muss es also schaffen, sowohl dem Kundenbedürfnis nach mehr Transparenz, Schnelligkeit und vereinfachten Prozessen als auch den weiterhin existenten Beratungsanforderungen gerecht zu werden. Entscheidend für den Erfolg ist daher eine intelligente Kombination aus online und offline Komponenten, sowohl beim Vertrieb, bei der Versorgung als auch bei der Schadenbearbeitung.

Ausblick und Empfehlungen

Um von den Entwicklungen zu profitieren, sollten Finanzinstitute die folgenden Empfehlungen beachten:

Fokussierung auf Kundenerfahrung

Finanzinstitute müssen sich stärker als bisher an den Wünschen und Bedürfnissen ihrer Kunden orientieren und die digitalen Kundenerfahrungen aus anderen Branchen auf ihre Produkte und Dienstleistungen übertragen. Sinnvoll sind Kooperationen mit Technologieunternehmen und Start-ups, um die eigenen Kompetenzen sinnvoll zu ergänzen.

Besetzung der Kundenschnittstelle

Die nachhaltige Besetzung der Kundenschnittstelle durch Plattformen und Ökosysteme ist ein entscheidendes Erfolgskriterium im Wettbewerb, insbesondere auch mit neuen branchenfremden Anbietern. Finanzinstitute müssen Technologiekompetenz in bestimmten Bereichen aufbauen, sich vernetzen oder systematisch ein eigenes Ökosystem etablieren, über das Ideen dann schneller entwickelt und auf den Markt gebracht werden können.

Entwicklung modularer Produkte

Durch die Sammlung von Verhaltens- und Krankheitsdaten können Finanzdienstleister modulare, kundengruppenspezifische Produkte entwickeln bzw. vorhandene Angebote optimieren. Dadurch kann den individuellen Kundenbedürfnissen noch stärker Rechnung getragen werden.

Schaffung einer (preislichen) Wettbewerbsfähigkeit

Natürlich bleibt Kostenefffizienz unverändert ein wesentliches Erfolgskriterium. Durch die Adaptierung neuer Technologien können operative Kosten reduziert und somit die Wettbewerbsfähigkeit gestärkt werden.

Entwicklung von Strategie und Veränderungsbereitschaft

Um in der zunehmenden Veränderungsgeschwindigkeit des Marktes und des Wettbewerbs erfolgreich bestehen zu können, müssen Finanzdienstleister ihre Strategie klar formulieren. Für deren erfolgreiche Umsetzung muss die Mobilisierung der Belegschaft gelingen. Mit dem Roland Berger Change Motivations-Ansatz können Organisationen durch eine intelligente Kombination aus organisatorischen und verhaltensorientierten Interventionen erfolgreich transformiert und eine Kultur für den nachhaltigen Erfolg der Unternehmung geschaffen werden.

Selbst radikale Veränderungen können erfolgreich sein. So hat z. B. der chinesische Versicherungs- und Finanzdienstleister Ping An 2014 entschieden, sich als Technologieunternehmen zu positionieren – und diese Strategie erfolgreich und konsequent umgesetzt. Im Jahre 2019 waren bereits über 300 Millionen Nutzer registriert.

Allerdings darf man nicht vergessen, dass es bei allen notwendigen Veränderungen s nicht um Digitaliserung als Selbstzweck geht. Der Nutzen für den Kunden als auch für die Unternehmen stehen stets im Vordergrund.

Dr. Markus Strietzel

Markus Strietzel ist Koautor des Beitrags. Er ist Senior Partner im Bereich Financial Services bei Roland Berger und berät Finanzdienstleistungskunden mit Schwerpunkt auf strategischer Neuausrichtung, neuen Geschäftsmodellen, Organisationsoptimierung, regulatorischen Fragen und Transformationsprozessen. Er hat ein Diplom in Wirtschaftswissenschaften der Westfälische Wilhelms-Universität Münster und an der European Business School Oestrich-Winkel promoviert.

Der Beitrag ist Teil einer Serie zu Megatrends und ihren Auswirkungen auf Finanzinstitute.

Noch kein Premium-Leser?

Premium Abonnenten des Bank Blogs haben direkten Zugriff auf alle kostenpflichtigen Inhalte des Bank Blogs (Studienquellen, E-Books etc.) und viele weitere Vorteile.

>>> Hier anmelden <<<

Wenn Sie kein Abonnent sind können Sie das 39-seitige E-Book hier für 9,95 Euro einzeln kaufen.