Krypto-Assets sind für Banken das „Hype“-Thema schlechthin. Es lohnt sich, methodisch zu beleuchten, nach welchen strategischen Kriterien Banken in diesem Bereich festlegen können, wie weit sie ihre Wertschöpfungskette ausprägen z.B. Self versus Sub Custody.

Krypto-Assets eröffnen neue strategische Optionen für Banken.

Partner des Bank Blogs

Krypto-Assets oder digitale Assets sind seit einigen Jahren in aller Munde. Insbesondere Kryptowährungen haben aufgrund Ihrer Marktreife an Relevanz dazugewonnen. Die Marktkapitalisierung der beiden bekanntesten Kryptowährungen, Ether und Bitcoin, liegt inzwischen weit über der gemeinsamen Marktkapitalisierung von Tesla, IBM und McDonalds und ist fast halb so groß, wie das Bruttoinlandsprodukt von Deutschland. Gründe hierfür sind unter anderem, dass die unterstützenden Marktinfrastrukturen gereift sind und neue Regularien (z.B. eWPG) implementiert wurden, die die Risiken für Investoren klarer machen.

Jedoch sind Direktinvestitionen in Krytowährungen mittlerweile nicht mehr der einzige Weg, um am Kryptogeschäft teilzuhaben. Der Trend geht in Richtung sogenannter Krypto-Assets, reale Vermögenswerte, die es bisher nicht in digitaler Form gab. Mithilfe von Tokenisierung, etwa von Immobilien, Gemälden, aber auch Schuldscheinen und Fonds wird es möglich, statt des gesamten Eigentumsrechtes nur einen Bruchteil an einzelnen Objekten zu erwerben und durch Haltung oder Nutzung dieses Anteils einen wirtschaftlichen Gewinn zu erzielen. Dadurch könnten sich Finanzintermediären wie Banken neue Chancen als „Trusted Player“ eröffnen, obwohl „Crypto-Natives” der Annahme waren, dass alle Intermediäre durch die Blockchain-Technologie abgelöst werden. Sie können sich bei ihren Kunden somit neu positionieren, möglicherweise sogar Neukunden akquirieren, die vorher unerreichbar schienen.

Strategische Optionen für Banken

Durch die wachsenden Anteile von Krypto am Gesamtmarkt wird es für Banken zunehmend eine schiere Notwendigkeit, ihre Kunden auch in diesem Bereich beraten und bedienen zu können. Die Prognosen des World Economic Forum untermauern dies seit 2018 mit der Aussicht, dass die Marktkapitalisierung von Krypto-Assets bis 2027 auf 24 Billionen USD steigen soll. Die Anforderungen an diesen neuen Geschäftszweig sind hierbei jedoch so anspruchsvoll, dass Banken ohne Verständnis für diesen Bereich in Zukunft dazu gezwungen sind, Teile ihrer Wertschöpfungskette auszulagern oder gänzlich zu verzichten, was einen immensen Wettbewerbsnachteil nach sich ziehen wird.

Aus diesem Grund müssen Banken sich innerhalb der nächsten Jahre entscheiden, ob sie eigene Kryptoverwahrung anbieten oder diesen Bereich über einen Drittanbieter abwickeln wollen. Um hier die Ertragspotenziale zu wahren, befassen sich aktuell fast alle Banken mit diesem Thema. Einige anhand von eigenständigen Experimenten und „Proof-of-Concept“ Pilotierungen, andere Banken mit konkreten Schritten in Richtung vollintegrierter Verwahrsysteme.

Neben der Ausgabe und dem Handel der Tokens spielt auch die Sicherstellung des Eigentumsrechts eine zentrale Rolle. Diese basiert in der Blockchainwelt auf Kryptographie, zum Beispiel auf asymmetrischen Verschlüsselungsverfahren. Die unterschiedlichen technischen Varianten bei der Verwaltung dieser Schlüssel bietet eine große Bandbreite an möglichen Geschäftsmodellen. Doch die Kryptoasset-Verwahrung und die Registerführung für Digitale Assets ist gegenüber der traditionellen Wertpapierverwahrung ein ganz neues Konstrukt, technisch, vertraglich, regulatorisch. Finanzinstitute begegnen einer ihnen weitgehend unbekannten technologischen Raffinesse und besonderen Gefahren, die sie herausfordern, ihr Risikorahmenwerk auf technischer, operativer, regulatorischer wie auch auf Produktebene anzupassen.

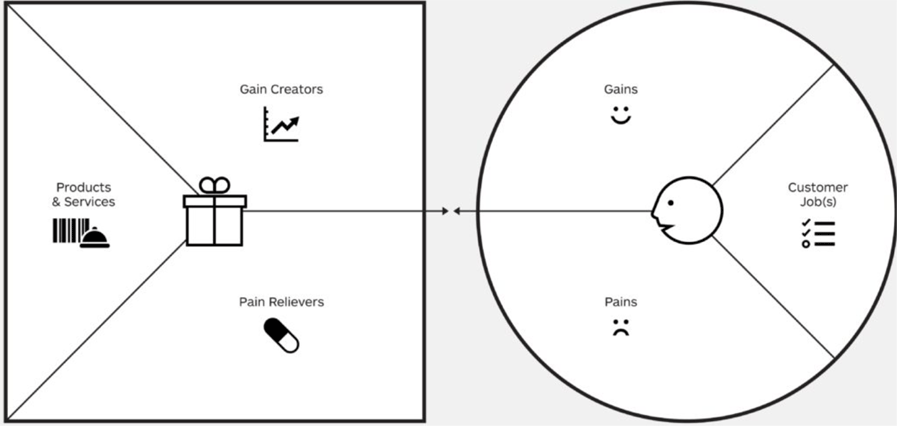

Methode zur Bewertung der Optionen

Da die Krypto-Verwahrung viele Chancen, aber auch Risiken mit sich bringt, prüfen Banken derzeit anhand verschiedener quantitativer, als auch qualitativer Methoden, ob sich eine Investition in diesen Bereich lohnt. Der Value Proposition Canvas ist ein Werkzeug, welches hierfür verwendet werden kann.

Methodischer Ansatz Value Proposition Canvas – Sicht des Kunden auf „Gains/Pains“ sowie „Gain Creators“ und „Pain Relievers“ im Rahmen der Produktentwicklung.

Es hilft dabei sicherzustellen, dass ein Produkt oder eine Dienstleistung auf die Kundenbedürfnisse abzielt. Er kann verwendet werden, wenn ein bestehendes Produkt- oder Dienstleistungsangebot verfeinert werden soll oder ein ganz neues Angebot von Grund auf entwickelt wird. Der Canvas wird in zwei Bereiche eingeteilt: Auf der rechten Seite prüft man ein ausgewähltes Kundensegment. Auf der linken Seite stellt man die Value Proposition gegenüber und zeigt detailliert auf, wie das Leistungsversprechen, in unserem Fall das der Bank, die Bedürfnisse der Kunden adressiert.

Value Proposition Canvas für Kryptoverwahrung

Bei Retailbanken und ähnlichen Finanzdienstleistern ist das Kundensegment der Endkunde einer Bank. Ihre Kunden haben unter anderem die Sorge (“Pains“) etwas am Markt zu verpassen. Täglich können sie in den Schlagzeilen lesen, dass der Wert einer Kryptowährung dynamisch wächst und trotz starker Schwankungen einem exponentiellen Wachstum zu folgen scheint.. Wenn sie aber in diese neue Anlageklasse investieren wollen und kein eigenständiges „technisches Abenteuer“ beginnen wollen, müssen sie bei FinTechs zusätzlich Konten, Depots oder Wallets eröffnen, da ihre Hausbanken in der Regel nicht die Möglichkeit bieten, an diesem Markt zu partizipieren. Wenn Kunden dennoch entschlossen sind, in diese neuen Assetklassen zu investieren , sei es direkt in Kryptowährungen oder in Krypto-Assets im Allgemeinen, so suchen sie nach Anbietern, die vertrauenswürdig sind und bereits am Markt eine Reputation haben, um nicht dasselbe Schicksal zu erleiden, wie die Anleger an der türkischen Krypto-Börse Thodex, deren Coins im Wert von etwa zwei Milliarden US-Dollar von den Gründern geraubt wurden.

Wenn Banken ihren Kunden jedoch Kryptoverwahrung anbieten, können sie ihnen dadurch einen echten Mehrwert bieten: Wenn neben der Anlage in Aktien und Anleihen zusätzlich die Option besteht, in Krypto-Assets zu investieren, unterstützen sie größere Asset-Diversifikation – viele professionelle Investoren erwarten inzwischen zumindest eine Beimischung aus den neuen Kryptomärkten. Entsprechend erhalten die Kunden die Möglichkeit, ihre Risiken durch breitere Anlagenstreuung zu minimieren. Zudem gibt es die Option Kunden die Chance auf Realtime Banking einzuräumen, da bei Kryptohandel viele Intermediäre, wie Settlement-Häuser, überflüssig werden. Das ermöglicht es Trades schneller und effizienter auszuführen. Nicht zu unterschätzen ist auch die Wahrnehmung, das Gefühl, Kunde einer innovativen Bank zu sein, die in neue Technologien investiert und sie für die Kunden erschließt.

Neue Chancen durch Blockchain-Technologie

Banken, die sich entscheiden in die Blockchain-Technologie zu investieren, bieten ihren Kunden das Wertversprechen neue Chancen zu erschließen und zeitgemäße Instrumente verfügbar zu machen. Dadurch werden einerseits die Bedürfnisse der Kunden befriedigt, andererseits den Kunden weitere Vorteile verschafft, mit denen sie auf den ersten Blick vielleicht nicht rechnen würden.

Ein wesentliches Merkmal der Blockchain-Technologie ist die Unabhängigkeit von zentralen Intermediären. Beim Einsatz der Blockchain ist auf dem ersten Blick kein Vertrauen in eine einzelne Institution oder Organisation notwendig. Stattdessen muss einem dezentralen Netzwerk und kryptografischen Verfahren vertraut werden. Durch eine geschickte Kombination aus Kryptografie und Transparenz können Werttransaktionen zwischen in der Regel unbekannten Teilnehmern durchgeführt werden, ohne dabei die Absicherung einer vertrauensstiftenden Instanz in Anspruch nehmen zu müssen.

Die Eliminierung anderer Intermediäre (z.B. Clearing-Häuser) ermöglicht es den Kunden ggf. sogar Kosten zu sparen, da auch Banken Kosten einsparen. Ein weiterer Vorteil für die Kunden ist es, dass sie die Möglichkeit haben alle ihre Assets und Bankservices (Girokonto, Kredit, Digitale Asset Verwahrung usw.) aus einer Hand zu erhalten. Der Kundenberater hat die Möglichkeit den Kunden fachlich vollumfänglich zu beraten, da er ggf. eine Gesamtansicht der Kundensituation haben kann. Zudem wird dem Kunden versichert, dass alle deutschen regulatorischen Anforderungen, von einem ihnen bekannten Marktteilnehmer, eingehalten werden.

Banken müssen handeln

Bei weiter steigendem Interesse und größeren Investments in Krypto-Assets ist es absolut klar, dass Banken handeln müssen. Die ersten Investmentfonds und ETFs, die es auf diesem Wege ermöglichen in Krypto-Assets zu investieren, wurden auf den Markt gebracht. Gerade jüngere Investoren, die sich für die Krypto-Technologie interessieren, suchen nach solchen Investments und nicht alle von ihnen wollen die volle technische Verantwortung für ein eigenes unabhängiges Wallet mit ihrem gesamten Vermögen übernehmen.

Viele Aktivitäten innerhalb einer Bank, wie Treasury von Kryptowährungen, Hedging, Risikomanagement, Compliance, Accounting und Reporting sind hier betroffen. In fast allen Bereichen müssen ähnliche Probleme für Krypto Assets gelöst werden, die für die etablierten Produkte bereits gelöst sind. Banken müssen sich jetzt entscheiden was zu tun ist, um relevant zu bleiben. Die organisatorischen, technischen und regulatorischen Herausforderungen können abschreckend wirken. Aber Banken, die das Kryptowährungsgeschäft nicht verstehen, müssen entweder kritische Teile dieser neuen Wertschöpfungskette zukaufen oder diesen Geschäftsbereich ganz meiden. Im letzteren Fall riskieren sie es, zurückgelassen zu werden. Auf der anderen Seite des Spektrums erlangen „First Movers“ eine Pole-Position für ein neues Geschäft mit enormem Renditepotenzial und der Erweiterung des jetzigen Business Modells.

Design, Implementierung und Betrieb einer Krypto-Assets Infrastruktur

Die Implementierung einer neuen skalierbaren Infrastruktur, die zunächst mit einem Pilotprojekt startet, aber dann erweitert wird und von Beginn an den deutschen als auch europäischen Vorschriften entspricht, erfordert einen Partner mit einer starken Erfahrung und Präsenz in der Bereitstellung relevanter IT-Infrastruktur in der Finanzindustrie, der den technischen, regulatorischen und administrativen Herausforderungen gewachsen ist.

Besuchen Sie uns für weitere Informationen auf unserer Seite innovate-banking.com.

IBM verfügt über vielfältige Fähigkeiten, um Kunden auf allen Ebenen der Krypto-Custody-Implementierung zu unterstützen. Zu unseren Serviceleistungen gehören:

-

- Nutzung unseres innovativen Garage-Models zur Evaluierung und Priorisierung der am besten geeigneten Anwendungsfälle zum Nachweis tragfähiger neuer Geschäftsmodelle.

- Solution Design wie zur Gestaltung eines „Minium Viable Products“, Bewertung der Integrationsbereitschaft, Skizzierung des Zielbetriebsmodells, Entwicklung einer Roadmap, Bewertung von regulatorischen Aspekten, umfassende und unabhängige Auswahlprozesse für Basistechnologien und Anbieter.

- Lösungsimplementierung und -integration der Custody-Technologie in die bestehende Infrastruktur.

- Wartung und Betrieb auf einer sicheren, skalierbaren Plattform wie Bereitstellung von Diensten für das Anwendungsmanagement.

- Zudem bietet IBM eigene innovative Lösungen im Keymanagement an, die nach allerhöchsten Sicherheitsstandards zertifiziert sind, oder kann gemeinsam mit ihren marktführenden Partnern existierende Krypto-Custody-Plattformen sozusagen „schlüsselfertig“ implementieren.

Volker Däschler

Volker Däschler ist Koautor des Beitrags. Der Betriebswirt hat langjährige Erfahrung in der Optimierung von Finanzmarkt- und Bankprozessen durch neue Technologien und ist als Leading Expert Financial Markets and new Technologies bei IBM für Lösungen und Services rund um Digital Assets verantwortlich.

Dieser Beitrag wurde von IBM gesponsert.