Einer aktuellen Studie zufolge sind Mobile Banking Kunden einerseits zwar loyaler, andererseits aber auch offener für Angebote abseits der eigenen Bank. Kreditinstitute sollten daher in die Weiterentwicklung ihrer digitalen Angebote investieren.

Mobile Banking, d.h. das Banking über Handy oder Tablet ist ein Trend mit enormen Zuwachsraten. Immer mehr Kunden nutzen diese Form des digitalen Zugriffs aus ihre Bank. Im Bank Blog finden Sie aktuelle Studien zu diesem spannenden Thema.

Partner des Bank Blogs

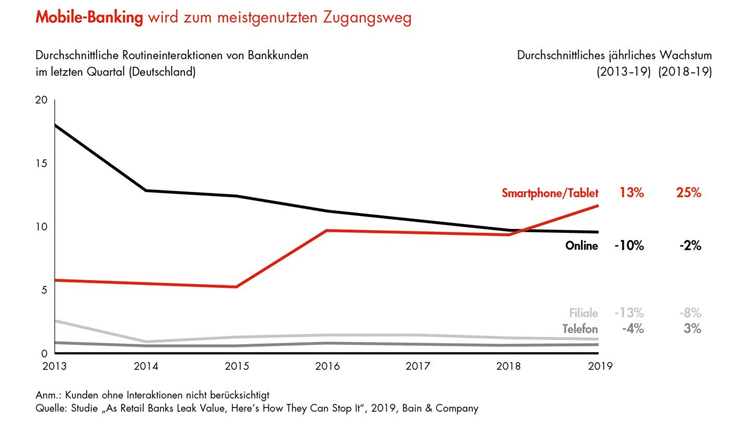

Weltweit lässt sich seit einigen Jahren ein Trend hin zum Mobile Banking erkennen. Im Jahr 2019 haben nun auch deutsche Bankkunden – einer Studie der Unternehmensberatung Bain & Company zufolge – erstmals am häufigsten ihr Smartphone oder Tablet für Routineinteraktionen mit ihrer Bank genutzt. Dagegen verzeichne Online Banking bereits seit Jahren einen deutlichen Rückgang.

Mobile-Banking schafft loyale Kunden und neue Risiken

Lange schien Deutschland eine der letzten Bastionen des Online Bankings zu bleiben. Doch 2019 haben auch die Kunden hierzulande erstmals häufiger ihr Smartphone oder Tablet für Bankgeschäfte genutzt und folgen damit dem globalen Trend hin zum Mobile Banking.

Im Jahr 2019 haben Kunden erstmals am häufigsten ihr Smartphone oder Tablet für Routineinteraktionen mit ihrer Bank genutzt.

Chancen bieten sich vor allem bei der Kundenbindung. Die mit dem Net Promoter Score® (NPS®) messbare Loyalität von „Mobile First“-Kunden liegt in Deutschland mit 29 Prozent deutliche 20 Prozentpunkte über dem Wert von Kontoinhabern, die mehrheitlich traditionelle Kanäle nutzen. Im Vergleich zum Vorjahr nahm dieser Wert noch einmal um 4 Prozentpunkte zu.

Dies habe unmittelbare wirtschaftliche Auswirkungen, denn besonders loyale Kunden besitzen der Studie zufolge mehr Produkte ihrer Bank, erwerben dort auch häufiger weitere Finanzprodukte und wechseln seltener.

Hierzulande hätten die beiden Direktbanken ING und DKB unverändert die loyalste Kundschaft. Ihr NPS von jeweils mehr als 50 Prozent unterstreicht, wie bedeutend digitale Kanäle für den Erfolg im Retail Banking inzwischen sind.

Mobile-Banking schafft neue Risiken

Trotz aller Vorteile hat die Digitalisierung im Privatkundengeschäft insbesondere für traditionelle Kreditinstitute auch Schattenseiten. So werden Angebote und Konditionen weitgehend transparent. Damit sinke zugleich die Hemmschwelle, sich für Finanzprodukte jenseits der Hausbank zu entscheiden.

Laut der Analyse entschieden sich 2019 bei einigen Banken in Deutschland mehr als die Hälfte der Kontoinhaber für ein neues Finanzprodukt von der Konkurrenz.

Kunden an Neobanken und BigTechs interessiert

Lange Zeit standen nur die Banken und Sparkassen miteinander in Wettbewerb. Nun drängen mit FinTechs und Neobanken zunehmend neue Anbieter auf den Markt. Nahezu jeder zehnte 25- bis 34-jährige Befragte in Deutschland gibt an, sein Giro- oder Sparkonto bei der Digitalbank N26 eröffnet zu haben. Generell wären in dieser Altersklasse mittlerweile fast 40 Prozent bereit, ein Produkt von einem FinTech zu erwerben. Über alle Altersstufen hinweg sind es 30 Prozent.

Das Interesse an Finanzprodukten von etablierten Technologiekonzernen ist noch höher. Unter den 18- bis 24-Jährigen hätten hierzulande rund zwei Drittel der Befragten nichts dagegen, ihre Geldgeschäfte über Amazon, Facebook oder Google abzuwickeln.

Neuen Wettbewerbern Paroli bieten

Noch fehlten die entsprechenden Banking-Angebote von Technologiekonzernen in Deutschland. Zudem scheitern derzeit rund 15 Prozent der Befragten in Deutschland daran, einen Kauf über digitale Kanäle auch abzuschließen. Dies sei ein im internationalen Vergleich hoher Wert. Vor diesem Hintergrund sei die hohe Wechselbereitschaft der Kunden eine latente Gefahr. Die etablierten Kreditinstitute müssten daher ihr digitales Angebot einfacher und überzeugender gestalten, um möglichen Vorstößen neuer Konkurrenten begegnen zu können.

Der Studie zufolge stärke auch der Auf- und Ausbau von Ökosystemen die Kundenloyalität. Das umfasse auch die Zusammenarbeit mit externen Partnern, so dass Kunden selbst bei komplexen Transaktionen wie einem Immobilienkauf eine Lösung aus einer Hand erhalten. Zwei von drei Befragten in Deutschland seien an solchen Ökosystemangeboten grundsätzlich interessiert.

Was in der Versicherungswirtschaft schon funktioniere, müsse auch im Retail-Banking möglich sein. So könne die Bank-App eine Drehscheibe für alle Fragen rund um Kapitalanlage, Immobilie und andere Finanzthemen werden.

Premium Abonnenten des Bank Blogs haben direkten kostenfreien Zugriff auf die Bezugsinformationen zu Studien und Whitepapern.

Noch kein Premium-Leser?

Premium Abonnenten des Bank Blogs haben direkten Zugriff auf alle kostenpflichtigen Inhalte des Bank Blogs (Studienquellen, E-Books etc.) und viele weitere Vorteile.

>>> Hier anmelden <<<

Neu: Tagespass Studien

Sie wollen direkten Zugriff auf einzelne Studien, aber nicht gleich ein Premium-Abonnement abschließen? Dann ist der neue Tagespass Studien genau das richtige für Sie. Mit ihm erhalten Sie für 24 Stunden direkten Zugriff auf sämtliche Studienquellen.

>>> Tagespass Studien kaufen <<<

Ein Service des Bank Blogs

Der Bank Blog prüft für Sie regelmäßig eine Vielzahl von Studien/Whitepapern und stellt die relevanten hier vor. Als besonderer Service wird Ihnen die Suche nach Bezugs- und Downloadmöglichkeiten abgenommen und Sie werden direkt zur Anbieterseite weitergeleitet. Als Premium Abonnent unterstützen Sie diesen Service und die Berichterstattung im Bank Blog.