Wenn Banken Neues wagen, verpufft der Aufbruch meist schnell. Zu groß sind oft unternehmensinterne Widerstände aus Compliance oder veralteter IT. Ausgründungen „interner Start-ups“ können helfen, Innovationspotentiale zu erschließen. Erfahrungen aus verschiedenen Projekten helfen dabei.

Interne Start-ups können in vielen Banken die Innovationskraft steigern.

Partner des Bank Blogs

FinTechs haben bewiesen, wie schnell man neue Ideen am Markt erproben kann. Wieso aber finden sich die etablierten Banken nicht selbst mit diesen Ideen am Markt? Am Innovationswille oder Know-how kann es nicht liegen. Wahrscheinlicher ist, dass dort, wo das FinTech Potentiale sieht, die Bank Vorschriften und Regularien einzuhalten hat – man denke nur an das regulatorische Ungetüm NPP vor dem Go Live. Gewachsene Strukturen und die Angst, die Bankproduktion aus dem Takt zu bringen, hindern den (vor-)schnellen Einsatz neuer Ideen. Als Resultat wird Innovation ausgebremst und die vielversprechenden Produkte launchen wieder die anderen.

Innovation gegen die Vorschriften?

In einem derartig regulierten Umfeld innovativ zu sein, bedeutet oftmals gegen die Vorschriften zu arbeiten. So wurde die Deutschen Bank API von ein paar neugierigen Entwicklern aufgesetzt und bildet heute eine Familie intelligenter Produkte. BMW hat die i-Reihe an der Organisation und deren Prozessen vorbei entwickelt – sogar unter Wissen des Vorstands. Beides war erfolgreich, kann aber nicht die Blaupause für Innovationen sein.

Erfolgreich: Innovation durch Ausgründung!

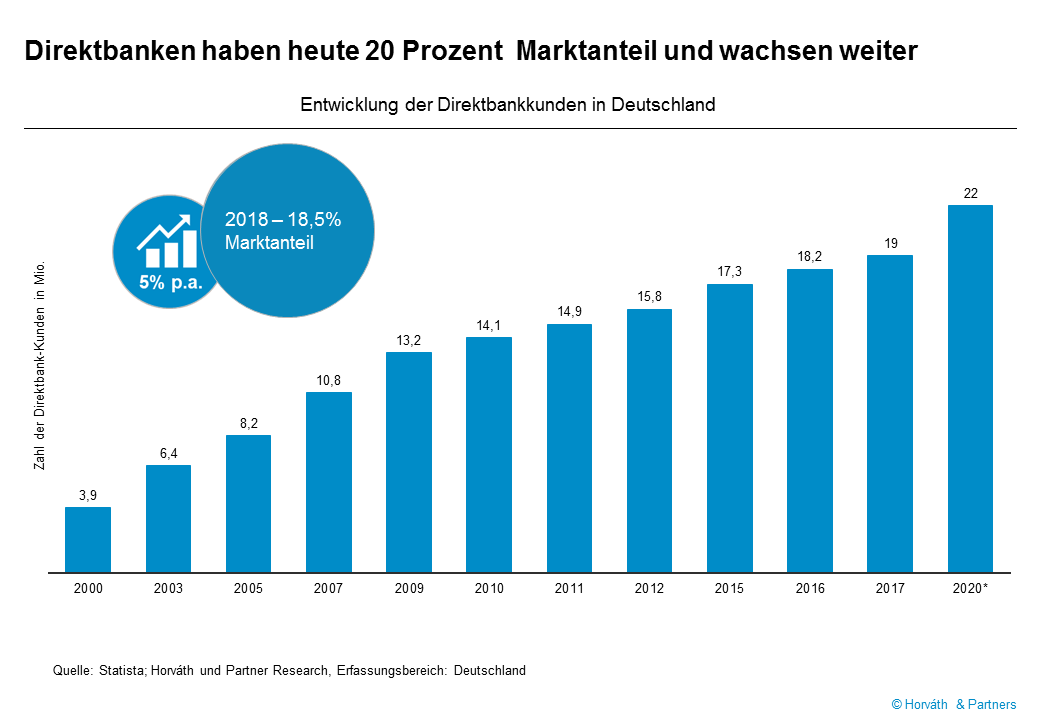

Ein Blick zurück gibt einer erprobten Lösung neuen Schub: Die Einführung des Internets wurde von Banken als Risiko eingeschätzt, die Chance, damit neue Absatzkanäle zu erschließen, wurde nicht begriffen. Lösung brachten erst die neu ausgegründeten Direktbanken, die alles anders machten. So hat eine HVB die DAB und eine Commerzbank die comdirect gegründet: neue Kundengruppen wurden angesprochen, neue Prozesse verprobt. Telefon statt Schalter, schnelles und billiges Ordern statt Beratung, Web statt Papier. Die Kunden waren begeistert, die Innovation erfolgreich.

Direktbanken haben heute bereits über 20 Prozent Marktanteil und wachsen weiter.

Die Vorteile einer externalen Lösung überwiegen

Auch in anderen Branchen ist zu erkennen, dass Ausgründungen oftmals ganz neue Potentiale ermöglichen, welche im Konzern unterzugehen drohen. Die Vorteile liegen auf der Hand: mit neuem fokussiertem Auftritt die gewünschten Zielgruppen anzusprechen ohne Kompromisse zur bestehenden Organisation eingehen zu müssen. Neue Ideen oder Methoden können verprobt werden, ohne Bestandskunden zu verschrecken. Manchmal sind die Zielgruppen nicht kompatibel wie bei Otto und dessen Ableger About You. Oder der richtige Partner beschleunigt mit seinem Know-how den Erfolg wie es BMW und Sixt mit DriveNow gezeigt haben.

Die Nachteile sind schnell aufgelistet: Es gibt keine bestehenden Strukturen. Jeder Prozess, jedes System muss neu eingeführt werden. Das fängt mit der Buchhaltung an, wird bei Putzservice und Getränkelieferant spürbar und umfasst die gesamten Steuerungsinstrumente sowie die Produktion und das Kundenmanagement. Zudem müssen eigene Mitarbeiter gefunden werden.

Wo nur anfangen?

Wie nun diese Herausforderungen lösen? Den Erfolg determinieren viele Faktoren. Entscheidend sind klar die Themenfelder Kunde, Produkt und Markt. Hierbei wird jedoch meist unterschätzt, dass ein solider Unterbau den Grundstein für eine erfolgreiche Gründung legt. Bei den Themen der Compliance und der allgemeinen Betriebsbereitschaft, lohnt es sich zu investieren. Und auch eine Bankerlaubnis kann den Erfolg beflügeln, wenn man im regulierten Umfeld tätig sein will. Hat man hier erstmal einen funktionierenden Apparat geschaffen, kann der volle Fokus auf der Innovation liegen.

Mit erprobten Methoden werden Compliance, Betriebsbereitschaft und sogar die Bankerlaubnis zur Fingerübung und geben Freiraum für die Marktentwicklung.

Lessons Learned Betriebsbereitschaft

Standort, Outsourcing und Konzernbindung sind die Themen bei der Betriebsbereitschaft:

- Standort: Das „Wo“ determiniert das Wesen der Firma. Unverzichtbar für Recruiting und den Charakter der Firma darf der Ort der Neugründung keine Kostenentscheidung sein. So hatte bspw. Car2Go zwar sein Office in Stuttgart aber im hippen Altstadtviertel und nicht auf dem Daimler-Werksgelände.

- Outsourcing: Alles, was nicht mit dem eigentlichen Innovationsprozess zu tun hat, am besten raus! Sei es die Buchhaltung oder die IT-Infrastruktur. Hier muss es heißen: Cloud first! Für alle Dienste wie Server etc. lassen sich Onlinedienste finden, die auch die entsprechenden Datenschutzanforderungen problemlos erfüllen.

- Konzernbindung: Ablösen aller prozessualen oder funktionalen Bindungen zum Konzern. Es klingt verlockend, im Konzern zu sourcen, aber so wird sich nie die gewünschte Eigenständigkeit einstellen. Der Konzern bleibt dann hemmender Teil der DNA der Neugründung. Genau aus dem Grund gibt es keine Überschneidungen der Lieferkette zwischen About You und Otto.

Lessons Learned Compliance

Auch im Bereich Compliance kann auf bewährte Verfahren zurückgegriffen werden:

- Gründung: Die Anmeldung des Start-Ups bei Finanzamt und Co. kann noch allein getätigt werden, für den Rest sind Steuerberater unverzichtbar. Ohne findet man sich schnell im Minenfeld der Steuergesetze wieder.

- Datenschutz, Informationssicherheit, interne Revision: für Banken sehr bekanntes Terrain. Die Erfahrung zeigt, es spart Zeit und Unbill mit professionellen Beauftragten zu starten. Deren frühzeitige Einbindung in die Produktentwicklung hilft zudem teure Missverständnisse zu vermeiden. Jüngste Beispiele aus der deutschen FinTech-Szene bestätigen den hohen Wert der Informationssicherheit und des Datenschutzes.

- Steuerungssysteme: Systeme zur Steuerung gilt es schnell professionell aufzubauen. Lieber früh über Risikomanagement, IKS oder Notfallplanung nachdenken, dann werden Geburtsfehler in der Organisation oder in der Produktion vermieden.

Lessons Learned Bankerlaubnis

Eine Genehmigung der BaFin zu erhalten ist kein Hexenwerk, aber eine große Herausforderung, da wirklich alles – Technik, Geschäftszweck, Strategie, Sicherheit, Datenschutz und Organisationsstruktur – detailliert durchdacht werden muss.

Kommt es zur Frage „BaFin-Antragstellung? Ja oder nein?“, dann ist trotz der erhöhten Kosten immer eine Genehmigung zu präferieren. Für ein reguliertes Unternehmen bieten sich deutlich bessere Marktchancen.

Just do it!

Nun, warum gründet eine Bank nicht eine digitale Bankfabrik mit digitalem Produktuniversum? Warum nicht eine Blockchain-Bank gründen, um neue Produkte mit den Kunden zu erproben? Gelegenheiten und Ideen für modernes Banking gibt es genug, wie die Vielfalt der FinTechs zeigt.

Unternehmen gründen, Schlüsselfunktionen hochkarätig mit innovativen Führungstypen besetzen, neue motivierte Mitarbeiter rekrutieren und alles andere auslagern, was nicht zum Produkt gehört. Das war auch der Weg von N26. Mit den gezeigten Lessons Learned aus unserer Beratungspraxis kann der Fokus dann ganz auf die Produktentwicklung gelegt werden.

Partner des Bank Blog – Horváth & Partners Management Consultants

Mehr über das Partnerkonzept des Bank Blogs erfahren Sie hier.