Bankkunden wünschen sich mehr nachhaltige Dienstleistungen und Services. Wie können entsprechende Girokonto-Modelle aussehen? Welche Möglichkeiten zur Gewinnung und Bindung umweltbewusster Kunden gibt es darüber hinaus?

Sparkassen-Kunden, denen ein werteorientierter Lebensstil wichtig ist, erwarten auch von ihrer Hausbank nachhaltige Finanzdienstleistungen mit attraktiven, ressourcenschonenden Mehrwerten.

Partner des Bank Blogs

Das Nachhaltigkeitsbewusstsein der Bevölkerung wächst sowohl in ökologischer als auch in sozialer und wirtschaftlicher Hinsicht und betrifft inzwischen alle Lebensbereiche. Ressourcenschonung, Klimaschutz und Energiewende bilden die Leitplanken.

Auch Sparkassen reagieren auf den Wunsch nach mehr Nachhaltigkeit ihrer Kunden: Einerseits verpflichten sie sich als Unternehmen zu einem umweltfreundlichen Umgang mit natürlichen Ressourcen. Andererseits erweitern sie ihr Leistungsportfolio um nachhaltige Finanzdienstleistungen. Der Bedarf ist definitiv vorhanden. Nun sollte die Ausgestaltung konkreter Angebote folgen.

Nachhaltigkeit bei Finanzdienstleistungen: Studie belegt Bedarf

Im Rahmen einer repräsentativen Studie, die die S-Markt & Mehrwert Mitte 2020 durchführte, wurden 1.800 Privatkunden zwischen 18-65 Jahren befragt. Zielsetzung der Interviews war es, mehr über den Stellenwert von Nachhaltigkeit allgemein und Kundenwünsche im Hinblick auf nachhaltige Finanzdienstleistungen im Speziellen zu erfahren. Auch die Akzeptanz und Ausgestaltung eines nachhaltigen Girokonto-Angebots standen im Fokus der Studie. Die Ergebnisse belegen, dass Nachhaltigkeit längst mehr ist, als ein schnelllebiger Trend: So gaben 83 Prozent an, dass ihnen ein nachhaltiger Lebensstil wichtig ist, für 27 Prozent ist er sogar sehr wichtig.

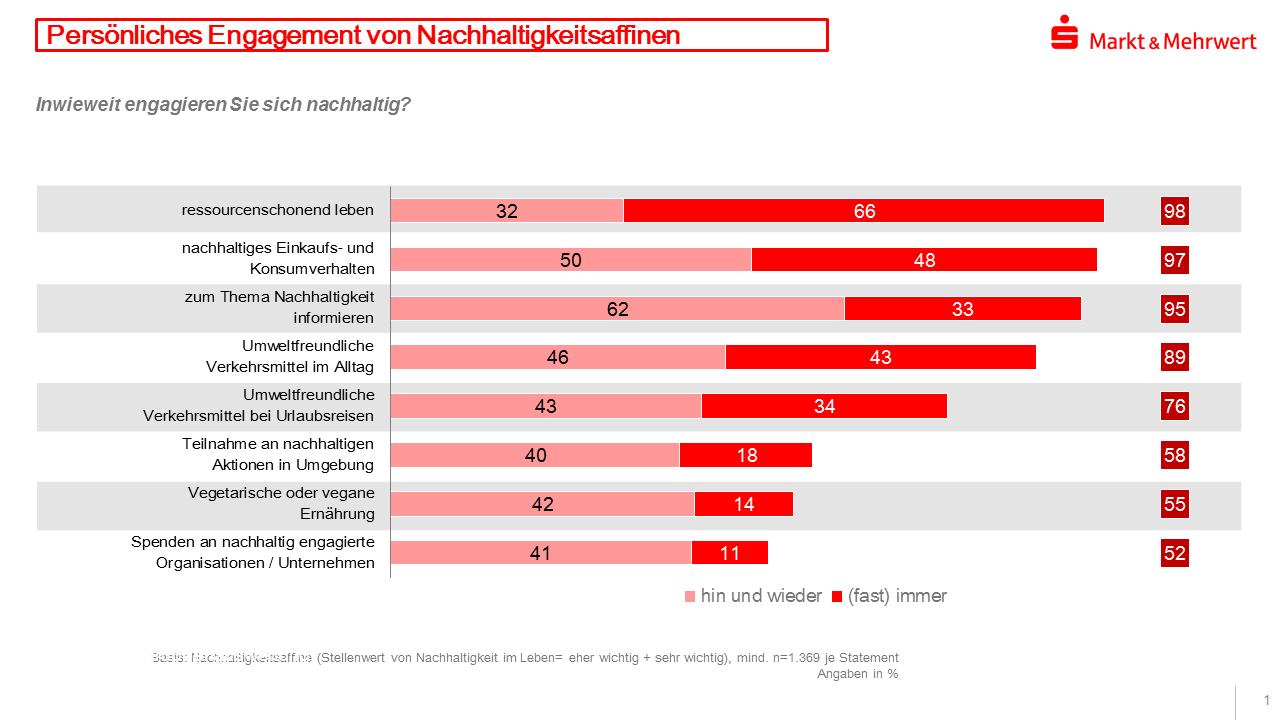

Nachhaltiges Engagement hat viele Gesichter und bezieht sich aus Sicht von Nachhaltigkeitsaffinen in erster Linie auf die Lebensweise und das Konsumverhalten im Alltag.

Die nachhaltige Einstellung der Befragten äußert sich im schonenden Umgang mit Ressourcen sowie einem bewussten Einkaufs- und Konsumverhalten (Zustimmung je über 90 Prozent). Auch im Bereich Mobilität belegt die Studie ein hohes Bewusstsein für die Nutzung umweltfreundlicher Verkehrsmittel (Zustimmung über 75 Prozent). Im Hinblick auf die Hauptbank zeigt sich ebenfalls Potenzial: Über 40 Prozent geben Nachhaltigkeit (z.B. Klimazertifikat für ein CO2 neutrales Konto) als wichtigen Aspekt an. Für 64 Prozent ist Nachhaltigkeit im Finanzdienstleistungsbereich sogar genauso wichtig wie in anderen Branchen und 57 Prozent sehen darin künftig eine Standardleistung von Banken und Sparkassen. Unter Filialbanken wird ein nachhaltiges Kontoangebot mit 22 Prozent am ehesten den Sparkassen zugeschrieben.

Nachhaltige Girokonto-Modelle

Basierend auf den Studienergebnissen sollte ein nachhaltiges Girokonto-Angebot Leistungsbausteine enthalten, die Kunden bei einem Lebensstil mit hoher Werteorientierung unterstützen. Besonders hervorzuheben ist dabei die Klimaneutralstellung des Kontos. Dabei werden alle mit dem Konto verbundenen Treibhausgasemissionen erfasst. Der dadurch ermittelte CO2-Fußabdruck des Kontos wird durch den Kauf von Klimaschutzzertifikaten kompensiert und es besteht die Möglichkeit, globale oder regionale Klimaschutzprojekte zu fördern. Kontoführung und Zahlungsverkehr belasten so weder Klima noch Gewissen.

Auch Vorteile bei Anbietern nachhaltiger umwelt- und ressourcen-schonender Produkte und Services wie Testberichte des Verbrauchermagazins Öko-Test als ePaper-Abo, Ökostrom und -gas, faire Online-Shops oder Bio-Mode unterstützen bei bewussten Kaufentscheidungen und werten gleichzeitig das Girokonto auf. Die Rück-vergütungen, die durch Geld-zurück-Vorteile (Cashback) gesammelt werden, können ausgezahlt oder z.B. in Nachhaltigkeitsfonds investiert werden. Eine Einbindung ist als eigenständiges Kontomodell oder in Form eines „Zukaufpakets“ als Upgrade für ein bereits bestehendes Konto möglich. Durch den modularen Aufbau kann der Leistungsumfang individuell an die Bedürfnisse von Sparkasse und Kunden angepasst werden. Neben zusätzlichen Erlösen stärkt die Sparkasse durch ein solches Angebot ihr Image als zukunftsorientierter Lebensbegleiter, bindet Kunden, gewinnt neue und leistet einen positiven Beitrag zum Klimaschutz.

Sparkasse Hegau-Bodensee führt klimaneutrales Mehrwertkonto ein

Wir wollen nicht nur Greenwashing betreiben, sondern echte CO2-Neutralität erreichen. – Peter Maier, Sparkasse Hegau-Bodensee

Als bundesweit erste Sparkasse führte die Sparkasse Hegau-Bodensee zum 1. Mai erfolgreich ein klimaneutrales Girokonto ein. Bereits im Vorfeld konnte die Sparkasse einen deutlichen Trend zu nachhaltigen Geldanlagen verzeichnen, daher ist die Einführung eines klimaneutralen Kontos ein logischer Schritt. Vorausgegangen war ein umfangreiches Projekt inklusive Girokontoanalyse und Girostrategieberatung in Folge dessen die komplette Privatgirokonto-landschaft überarbeitet wurde.

Mit dem Ziel, die Kontomodelle zu schärfen und bedarfsgerechter für die Kunden zu gestalten, bietet die Sparkasse nun drei Varianten an: ein Einzelpreis-Modell, ein Flatrate-Modell und ein CO2-neutrales Premium-Modell mit hochwertigen und nachhaltigen Mehrwerten. Optional kann eine E-Bike-Versicherung hinzugebucht werden.

Durch bewussten Einkauf Regionalität fördern

Eine weitere Ausdrucksform von Nachhaltigkeit ist die Regionalität. In diesem Fall spricht man von ökologischer Nachhaltigkeit. Das bedeutet beispielsweise, dass Produkte kürzere Transportwege haben, dadurch weniger CO2-Emissionen ausstoßen, was sich wiederum positiv auf das Klima auswirkt. Für Kunden, die durch ein bewusstes Einkaufs- und Konsumverhalten Regionalität fördern wollen, eignen sich auch Loyalty-Programme, die Geld-zurück-Vorteile bei regionalen Händlern bieten.

Diese Programme können in eine bereits bestehendes Mehrwert-Plattform integriert werden, steigern Umsatz und Kundenbindung bei regionalen Händlern und unterstützen Sparkassen in ihrer Rolle als regionale Netzwerker. Wer als Sparkassen-Kunde mit einer Debit- oder Kreditkarte bei einem der Kooperationspartner bezahlt, bekommt automatisch einen durch den Händler selbst festgelegten Geld-zurück-Vorteil auf seinem Vorteilskonto gutgeschrieben. Eine zusätzliche Bonuskundenkarte oder spezielle Händler-Hardware werden hierfür nicht benötigt.

Mit Gutscheinen regionale Unternehmen unterstützen

Der Kauf von Gutscheinen ist eine weitere Möglichkeit, regionale Unternehmen, Dienstleister und Händler während der Lockdowns und darüber hinaus zu unterstützen. und schafft so, neben dem wirtschaftlichen Nutzen, einen weiteren Mehrwert.

Auf Webportalen wie S-Gutscheine Regional der S-Markt & Mehrwert, einem Tochterunternehmen der DSV-Gruppe und der Deutschen Assistance Versicherung, haben lokale Händler die Möglichkeit, sich kostenlos zu registrieren und individuelle Gutscheine im Wert von 10 bis 100 Euro anzubieten. Dabei werden 100 Prozent der verkauften Gutscheinwerte an die Unternehmen ausbezahlt. Der Zugang zum Wertgutscheinmodul erfolgt für Sparkassen-Kunden über den geschützten Online-Banking-Bereich der teilnehmenden Sparkassen.

Sparkassen verändern Markt für nachhaltige Finanzdienstleistungen

Die Chancen stehen gut, dass Sparkassen mit ihrer Marktführerschaft und dem Vertrauensvorschuss ihrer Kunden den aktuell noch kleinen Markt für nachhaltige Finanzdienstleistungen grundlegend verändern können. Alles was es nun braucht, sind konsequent an den Kundenbedürfnissen ausgerichtete Angebote, die mit Non- und Near-Banking-Leistungen aufgewertet werden. Je mehr Sparkassen sich beteiligen, desto attraktiver, weil flächendeckender wird das Angebot durch den Plattform-Effekt. Am regionalen Cashback-Programm der S-MM beteiligen sich zum Beispiel bereits 3.650 Händler. So kann man einer umweltbewussten Zielgruppe nicht nur echte Mehrwerte bieten, sondern fördert auch bewusstes Konsumverhalten und ein gutes Gewissen.

S-Markt & Mehrwert ist Partner des Bank Blogs und bietet für Sparkassen, deren Verbundpartner und weitere Unternehmen umfassende Markt- und Mehrwertleistungen an.

Mehr über das Partnerkonzept des Bank Blogs erfahren Sie hier.