Aktuell kann man ein hohes Interesse an Peer-to-Peer Lendingplattformen in Deutschland feststellen. Einiges erscheint übertrieben, an einigen Stellen liegen jedoch tatsächlich disruptive Bedrohungspotentiale für etablierte Banken vor, die vielfach übersehen werden.

Befinden sich Fintech-Startups auf dem Vormarsch und bedrohen etablierte Banken?

© Shutterstock

Partner des Bank Blogs

FinTech Startups auf dem Vormarsch

Fintech setzt sich als Kunstwort aus den Begriffen „Financial Services“ und „Technologie“ zusammen. Sogenannte Fintech StartUps bieten Produkte im Finanzdienstleistungsumfeld an. Derzeit gründen sich viele Start-Ups in diesem Bereich und auch Internetunternehmen, die bereits länger in dem Bereich aktiv sind, überraschen durch Finanzierungsrunden oder Übernahmen mit sehr hohen bzw. optimistischen Unternehmensbewertungen.

Bereits im Zahlungsverkehr haben Sofortüberweisung, PayPal im Retailgeschäft und reine Online-Payment-Netzbetreiber den Banken im Firmenkundengeschäft deutlich Marktanteile abgenommen. Die Wertschöpfung und Kontrolle der Kundenbeziehung liegt bei den neuen Intermediären und Kreditinstitute wurden zu reinen Backendabwicklern. Wiederholt sich diese Entwicklung auch im Kreditgeschäft?

Heute werden Kredite meist über spezialisierte Institute abgewickelt wie z.B. Autobanken, Absatzfinanzierungs- oder Konsumentenfinanzierungsbanken. Diese Kreditherausgeber agieren sowohl als selbständige (Direkt)-Bank und zum Teil als Reseller in Filialbanken.

Die neuen Wettbewerber im Kreditgeschäft sind einerseits Online-Paymentanbieter, die auch Absatzfinanzierung anbieten (z.B. wie Klarna, Ratepay, Billpay etc.), und andererseits P2P-Lending Marktplätze, die Privatpersonen jeweils als Kreditnehmer und -geber zusammen bringen.

Es folgt eine kurze Analyse über das aktuelle Bedrohungspotential durch diese Anbieter für die Kreditwirtschaft:

Prozesse: Wirkliche Disruption bislang nur bei Absatzfinanzierung gegeben

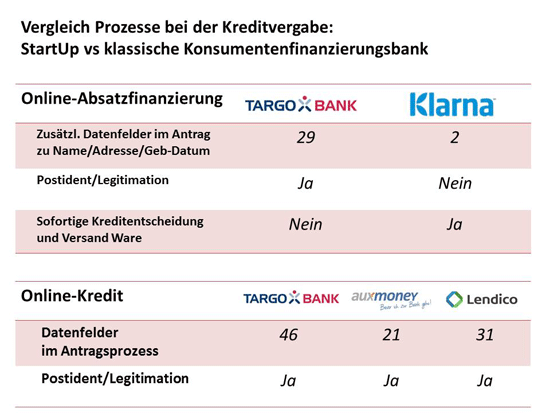

Vergleicht man die Antragsprozesse der Kreditinstitute mit den Internetanbietern lässt sich konstatieren, dass eine wesentliche Vereinfachung/Verkürzung des Antrags nur in der Absatzfinanzierung vorliegt.

Bank und Startup im Vergleich der Anforderungen bei der Kreditvergabe

Im Absatzfinanzierungsantrag von z.B. Klarna.de wird neben Name und Adresse lediglich das Geburtsdatum und eMail des Antragstellers abfragt. Die Online-Absatzfinanzierung z.B. der Targobank macht dagegen im Umfang nur einen geringen Unterschied ob der Kunde eine Waschmaschine für 450 EUR oder seinen nächsten Urlaub für mehrere tausend Euro finanziert. Neben Name und Adresse muss der Kunde hier noch zusätzlich 29 weitere Datenfelder mit persönlichen Informationen füllen.

Klarna verzichtet ferner völlig auf die Legitimation des Kunden, während Banken noch meist mit dem für den Kunden unbequemen und mit hohen Abbruchquoten bzw. schlechter Conversion versehenen Postident-Verfahren arbeiten.

Das finanzierende Institut kann daher maximal eine vorläufige Genehmigung aussprechen, während der Händler nach der Genehmigung durch Klarna noch im Check-Out-Prozess sofort die Ware verschickt.

Angesichts des großen Unterschieds im Antragsprozess und dem sofortigen Versand der Ware ist mittelfristig sogar von einer adversen Selektion auszugehen. Das heißt nur Kunden mit (sehr) schlechter Bonität werden noch einen langen Antragsprozess und keinen sofortigen Warenversand tolerieren.

Im P2P Lending Bereich sind dagegen keine derartigen grundlegenden Prozessverbesserungen wie in der Absatzfinanzierung zu erkennen. Selbst eine Kontoeröffnung bei einer im Hintergrund agierenden Abwicklungsbank ist bei den P2P Lendinganbietern in Deutschland noch notwendig. Die Anzahl der Datenfelder im Antragsprozess ist nur geringfügig weniger als bei einer normalen Bank. Die Anzahl der Klicks im Antragsprozess sogar mehr, was primär dem Marktplatzgedanken geschuldet ist, da der Kunde noch Bild und Beschreibung seines „Kreditprojektes“ erstellen und der Antrag erst Kreditgeber finden muss. Auch im P2P Lending ist die unbequeme Legitimation (oft über Postident) eine notwendige Voraussetzung.

Ein signifikanter Nachteil des Marktplatzmodells ist die Tatsache, dass es derzeit nicht zu einer sofortigen Kreditzusage kommt. Die Anträge werden erst geprüft, auf den Marktplatz gestellt und genügend Kreditgeber müssen sich beteiligen. Bei Kreditinstituten erfolgt als letzter Teil des Antrags meist eine sofortige vorläufige Kreditzusage bzw. Ablehnung. Es muss sich zeigen, ob auch dies eher zu einer adversen Selektion bei den P2P-Marktplätzen führt und Kunden mit besserer Bonität die Plattformen aufgrund dieses Prozess-Nachteils meiden.

Marketingkosten – Fehlendes Upsell/Cross-Sell-Potential bei Start-Ups

P2P Marktplätze gewinnen die Kunden oft über die gleichen Marketingkanäle und Vermittler wie die spezialisierten Kreditinstitute. Alleine nur ein einzelner Klick auf ein Werbelink zum Anbieter, nach der Google-Suche „Sofortkredit“ oder „Online-Kredit“ kostet derzeit ca. 15 Euro.

Die gesamten Marketingkosten pro neu gewonnenen Kunden liegen daher im Kreditgeschäft extrem hoch – meist höher als die kompletten Erträge aus dem ersten Kredit. Banken verfügen über mehr Produkte wie z.B. Kreditkarten, um einen einmal gewonnen Kunden mit mehr Produkten zu adressieren. P2P-Plattformen haben diese Möglichkeiten noch nicht und müssen darauf hoffen, dass der Kunde ggfs. einen weiteren Kredit abschließt. Es ist daher zu erwarten, dass P2P-Plattformen mittelfristig gezwungen sind ihr Produktangebot zu erweitern, da anders kaum ein nachhaltiges Geschäftsmodell aufzubauen ist.

Risk Management – Großer Vorteil für die Banken

Ein gutes Risikomanagement und eine trennscharfe Kreditentscheidung ist die Folge von Erfahrung und schmerzhaften Ausfällen. Kreditinstitute haben hier über Jahrzehnte Erfahrungen gesammelt und in ihre Risikomodelle einfließen lassen. Dies resultiert in einer oft optimierten Kreditentscheidung und niedrigeren Abschreibungen. Die Start-Ups sind erst seit wenigen Monaten, maximal wenige Jahren aktiv. Sie nutzen, anders als Banken, dagegen bereits heute eine Vielzahl zusätzlicher Entscheidungsparameter neben den klassischen Bonitäts-Auskunfteien und Daten aus dem Antrag – Stichwort Big Data.

Es gibt jedoch B2B Dienstleister wie z.B. das Hamburger StartUp Kreditech, welches ähnliche Risk-Scoring Services als reiner Outsourcingdienstleister auch Banken anbietet. Es besteht damit theoretisch die Möglichkeit, den Umfang und die Komplexität des Antrags auch bei Banken noch deutlich zu minimieren.

IT Systeme – Großer Vorteil für Start-Ups

Hier liegt ein Vorteil bei den Start-Ups. Sie müssen sich noch nicht mit alten und teuren Legacy-Systemen herumschlagen und können viel agiler entwickeln, testen und optimieren.

Fehlende Kreditklemme und starker Wettbewerb um Kunden

In Deutschland liegt im Privatkundengeschäft keine Kreditklemme vor – im Gegenteil. Gefühlt haben sich die diversen Angebote für Kredite und Kreditkarten in letzter Zeit immer mehr verstärkt. Die Start-Ups agieren auf einem hoch kompetitiven Markt statt ein noch nicht adressiertes oder unterversorgtes Potential zu heben.

Fazit

Start-Ups in der Absatzfinanzierung glänzen durch signifikant einfachere und bequemere Antragsprozesse. Sie haben einen deutlichen Prozess-Vorteil, den sie ausspielen können. Angesichts von höheren Handels-Umsätzen durch einen extrem reduzierten Antrag inkl. sofortiger verbindlicher Kreditzusage und fehlender Legitimation ist von einem dynamischen Wachstum und Verdrängung der klassischen Absatzfinanzierer auszugehen.

P2P Kreditmarktplätze im Privatkundenbereich haben dagegen bislang nur kaum Produktvorteile gegenüber den Prozessen der Banken. Der Markteintritt neuer Anbieter wird daher am ehesten durch steigende Marketingkosten für die gesamte Branche zu erkennen sein. Es ist daher derzeit nicht von nennenswerten Verschiebungen der Marktanteile auszugehen. Ggfs werden sich die P2P Plattformen eher auf den sub-prime Bereich fokussieren.

Sehr spannend bleibt dagegen die Entwicklung von Kreditmarktplätzen im Geschäftskundenbereich. Crowdfundingplattformen haben bereits vorgemacht wie junge Ideen und Unternehmen finanziert werden die bei Banken (noch) keinen Kredit erhalten. Auch gibt es in Deutschland bereits eine Handvoll P2P Kreditplattformen in einem sehr frühen Stadium, die ausschließlich einen Geschäftskundenfokus in der Finanzierung haben. Aufgrund der Automatisierung können diese Anbieter besonders kleinere Geschäftskunden adressieren, die vom Prozesshandling für Banken nicht attraktiv sind. Ferner besteht auch hier ein Potential im Sub-Prime Segment mit höherem Risiko.