ESG-Standards verändern das Ökosystem Wohnimmobilie. Sie haben Auswirkungen auf die Vergabe und Überwachung von Immobilienkrediten, die es in der Praxis zu beachten und umzusetzen gilt. Die digitale Immobilienbewertung kann hier wirkungsvoll unterstützen.

Neueste digitale Lösungen für die Immobilienbewertung und -analyse helfen aktuelle ESG-Standards und Anforderungen an die Kreditvergabe und -überwachung abzubilden.

Partner des Bank Blogs

Dass die Digitalisierung, all ihre Ansätze und Lösungen der vergangenen Jahr keine Eintagsfliege sind ist unlängst bewiesen. Sicher nicht jede Idee hat sich im Markt etabliert, aber es hat sich in vielen Bereichen der Immobilien- und Finanzwirtschaft gezeigt, dass der Mehrwert aus der Nutzung neuester Technologien unschätzbar ist. Digitale Lösungen machen es heutzutage möglich den gesamten Lebenszyklus einer Immobilie und bald auch ihren ökologischen Fußabdruck abzubilden.

Der Lebenszyklus einer Wohnimmobilie ist digital

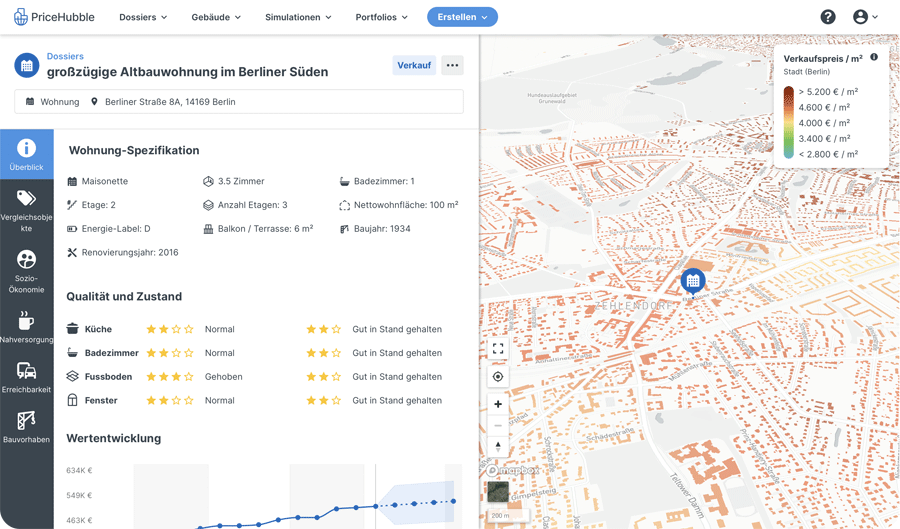

Moderne Immobilieninformationssysteme machen es dank hochentwickelter Bewertungsalgorithmen bereits heute möglich für die Finanzwirtschaft (Re‑)Finanzierungen datenbasiert zu unterlegen, Miet- und Sanierungspotenziale zu erkennen, bei größeren Wohnprojekten auch das aktive Leerstandmanagement zu unterstützen und automatisiert Wertentwicklungen abzurufen. Dies alles basiert auf der digitalen Bewertung von Wohnimmobilien anhand von mehr als 450 preisbeeinflussenden Faktoren, zu denen automatisiert Daten gesammelt, strukturiert und analysiert werden. In Echtzeit kann somit Standort genau der Wert einer einzelnen Immobilie bis hin zu einem ganzen Portfolio innerhalb weniger Minuten bestimmt werden.

Das bedeutet auch, dass man jederzeit den Wert und die Wertentwicklung für Reporting oder die Auswertung anstehender Maßnahmen am Objekt abrufen und vorhalten kann. Vorteile, die auch die European Banking Authority (EBA) erkannt hat und deshalb die Nutzung statistischer Bewertungsmodelle unlängst in ihre Richtlinien für die Kreditvergabe und -überwachung aufgenommen hat.

Von der Suche, über die Finanzierung, bis zum Kauf, der Sanierung, das Management und schlussendlich den Verkauf können Banken und Finanzinstitute auf die statistische Auswertung der Immobilie und deren Ergebnisse zurückgreifen und diese bestmöglich und effizient für ihre tägliche Arbeit einsetzen. Das spart Zeit, Kosten und ermöglicht eine Skalierbarkeit von Aufgaben, die bisher viel manuelles Research und Arbeit benötigt haben.

ESG – die neue Dimension der Nachhaltigkeit

Dieses Jahr kommt für viele Marktteilnehmer noch eine neue Variable ins Spiel: ESG. Bereits im vergangenen Halbjahr in aller Munde, wird es in diesem Jahr einen hohen Stellenwert haben, da sich viele Gedanken machen wie sie die neuen Standards abbilden und in ihr Reporting integrieren können.

In der Europäischen Union sind Wohn- und Gewerbegebäude zusammen für etwa 40 Prozent des Energieverbrauchs und für 36 Prozent der CO2-Emissionen verantwortlich. Der hohe politische und gesellschaftliche Druck auf den Markt ist also nachvollziehbar. Doch stehen alle vor der großen Frage wie dies nun konkret umgesetzt werden soll und kann, denn Nachhaltigkeit, soziale Verantwortung und Klimaschutz bei Immobilien kann so vieles bedeuten und reicht von der CO2-Bilanz von Baumaterialien, über die Einhaltung von Standards im Arbeitsschutz und -bedingungen bis zur Errichtung von Lademöglichkeit für E-Autos oder die Nutzung von Regenwasser als Brauchwasser. All das sind mögliche Kriterien und damit auch Einflussfaktoren, wenn es zukünftig um die Wertermittlung einer Immobilie geht.

Das Energielabel erstmals als preisbeeinflussenden Faktor im AVM

Ein erster entscheidender Schritt ist die Einbeziehung des Energie-Labels einer Immobilie. Seit 2014 ist es für Verkäufer von Immobilien und Neu-Vermieter Pflicht einen Energieausweis für ihre Immobilie auszuweisen. Seit Mai dieses Jahres regelt dies einheitlich das Gebäudeenergiegesetz (GEG), das die Energieeinsparverordnung (EnEV) abgelöst hat.

Der Energieausweis gibt dabei Auskunft über die energetischen Kennwerte und die daraus resultierenden Treibhausgasemissionen des Gebäudes. Die Skala des Ausweises reicht dabei von A+ bis H. Altbauten beispielsweise oder Wohngebäude mit einem durchschnittlichen Verbrauch liegen zumeist in Klasse E.

Digitalen Immobilienbewertung unter Berücksichtigung von Nachhaltigkeit

Mit der digitalen Immobilienbewertung von PriceHubble ist es damit nun erstmals auch möglich zu ermitteln wie sich der Wert einer Immobilie verhält, wenn energetische Sanierungsmaßnahmen durchgeführt und sich damit die Energieklasse des Gebäudes verbessert. Erste statistische Auswertungen zur neuen Größe im Bewertungsalgorithmus haben dabei ergeben, dass der Preis einer Immobilie durchschnittlich um 50 bis 350 Euro, bzw. 2 bis 12 Prozent pro gesparten 100 kWh und Quadratmeter steigt.

PriceHubble integriert als erster das Energielabel als preisbeeinflussenden Faktor in seinen Bewertungsalgorithmus.

Sowohl beim Neubau als auch bei Modernisierungen wird es zum nachhaltigen Werterhalt künftig immer wichtiger nicht nur heutige ESG-Standards zu erfüllen, sondern gesetzliche Vorgaben und gesellschaftliche Erwartungen über die Lebenszyklen von Gebäuden zu antizipieren. Wie weit man dabei geht, hängt natürlich auch vom Einfluss dieses Erfüllungsgrads auf die Wertentwicklung ab. Eine umfassende Datenbasis zur CO2-Bilanz eines Gebäudes, von der Errichtung bis zur Nutzung ist noch Zukunftsmusik, doch wenn es einmal möglich ist zentral für jedes Wohngebäude eine Datenbasis bereit zu stellen, wird es auch möglich sein diese umfassend in der Immobilienbewertung entsprechend zu berücksichtigen.

Datenbasierten Bewertungen gehört die Zukunft

Um die Anforderungen der Zeit zu erfüllen und mit dem Markt Schritt zu halten ist es unerlässlich auf datenbasierte Bewertungen und Analysen statistischer Bewertungsmodelle zurückzugreifen. Dies gilt für die Kreditvergabe und -überwachung sowie die Einhaltung neuer ESG-Standards, die alle Marktteilnehmer der Finanzwirtschaft künftig betreffen.

Mehr Informationen zum Thema erhalten Sie hier.

Mehr Informationen zum Thema erhalten Sie hier.

Antje Heber

Antje Heber ist Koautorin des Beitrags. Sie ist bei PriceHubble Deutschland für den Bereich Marketing und PR zuständig. Die studierte Politik- und Verwaltungswissenschaftlerin ist seit 2012 in der Immobilienbranche tätig. Nachdem sie bei verschiedenen Agenturen u.a. Makler, Fondsgesellschaften, Projektentwickler und Verbände bei der Pressearbeit beraten hat, leitete sie die Unternehmenskommunikation eines Projektentwicklers im Wohnimmobiliensegment.

Partner des Bank Blog: PriceHubble

Mehr über das Partnerkonzept des Bank Blogs erfahren Sie hier.