In vielen Sparkassen sind in den letzten drei Jahren mediale Vertriebseinheiten, Kunden-Service-Center oder Direktfilialen wie Pilze aus dem Boden geschossen. Hierbei wurde der letzte Schritt jedoch oftmals nicht gegangen.

Sparkassen wollen ihr Vertriebskonzept zur Omnikanal-Filiale weiterentwickeln.

Partner des Bank Blogs

Fast alle Sparkassen haben sich in den letzten Jahren mit dem Aufbau einer medialen Vertriebseinheit und damit verbunden mit der Etablierung eines Kunden-Service-Centers beschäftigt. Dieser Weg wird durch die zentrale Konzeption der „Vertriebsstrategie der Zukunft“ (VdZ) des Deutschen Sparkassen- und Giroverbandes vorgegeben und soll den Online- und Telefonkanal als gleichberechtigten Vertriebskanal aufwerten.

Zum besseren Verständnis seien nochmals die Begrifflichkeiten erläutert:

- Das Kunden-Service-Center beschreibt die besondere Ausprägung eines Call-Centers mit Kontakt-, Service- und Vertriebsfunktion innerhalb der Konzeption der Sparkassen-Finanzgruppe.

- Eine Direktfiliale definiert das Kunden-Service-Center mit kundenbetreuender Verantwortung und Zuordnung.

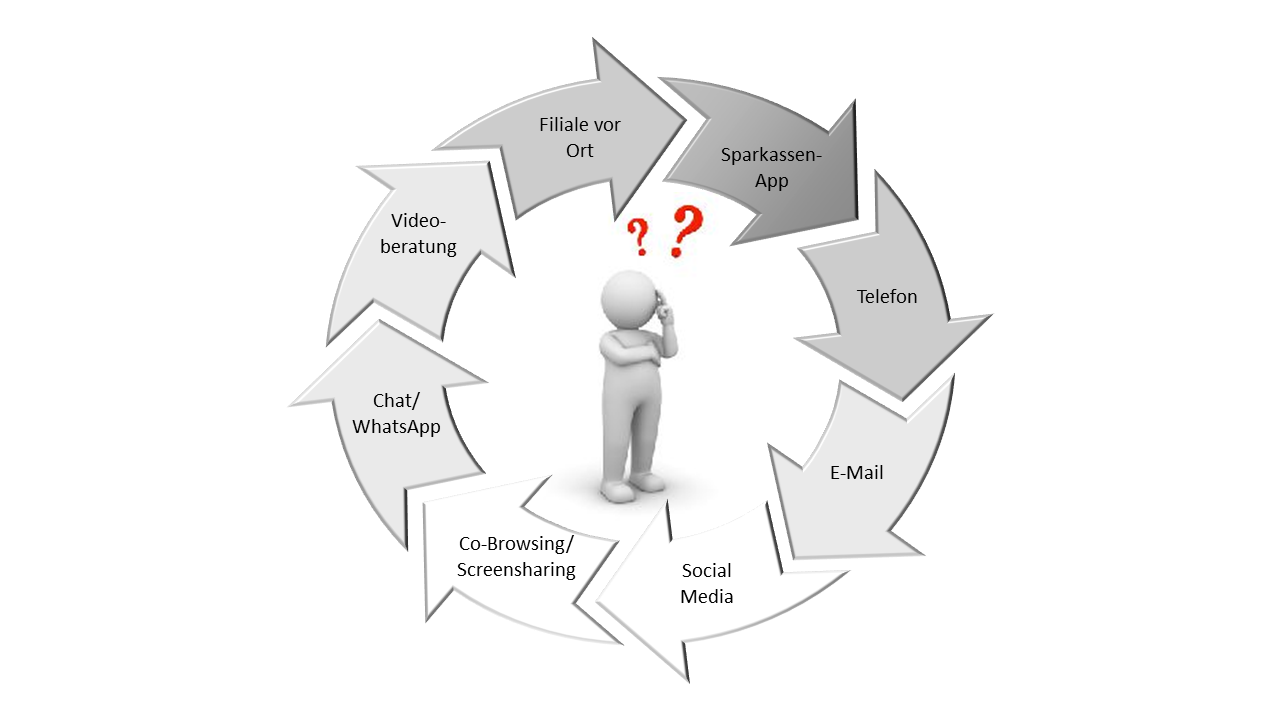

- Eine Omnikanal-Filiale ist eine stationäre, d. h. für den Kunden erreichbare Sparkassenfiliale um die Ecke, in der auch Videoberatung, WhatsApp, Telefonberatung und digitale Gimmicks angeboten werden.

Somit erfolgt die Verschmelzung zwischen medialem Vertrieb, in welchem kein stationärer Kontakt stattfindet und der herkömmlichen Filiale, in der es keine digitalen Lösungen gibt.

Hierbei nimmt das Kunden-Service-Center (KSC) die Rolle des medialen Dreh- und Angelpunktes innerhalb der jeweiligen Sparkasse ein.

Multi-Channel-Filiale, medialer Vertrieb oder lieber doch Kunden-Service-Center?

In diesem Kontext ist die Etablierung der medialen Kanäle neben der stationären Filialwelt die absolut richtige Entscheidung: Eine Sparkasse, die diesen Weg noch nicht gegangen ist bzw. noch überhaupt nicht beleuchtet hat, wird in kurzer Zeit den Anschluss an die interessanten Kundenadressen verlieren.

Bei der detaillierten Betrachtung dieser neuen Einheiten findet man jedoch nur wenige innovative Konzepte. Meistens wird ein Gebäudeteil mit Schreibtischen, Telefonanlage und Call-Center-Software ausgestattet, sodass anschließend einige Mitarbeiter mit „differenzierter“ Motivation und längerer Erreichbarkeit die Adresse des Kunden ändern oder eine Sparkassen-Card nachbestellen. Zusätzlich wird die Internetseite ganz im Standard „look and feel“ gepflegt. Das innovativste an diesen Konzepten ist oftmals der Name: Kunden-Service-Center, Kunden-Kontakt-Center, Service-Center oder Dialog-Center lassen sich hier finden. Dies alles ist lediglich der erste Schritt zum Multi-Channel-Konzept, d. h. es werden mehrere Kanäle für den Kunden angeboten, eine echte Vernetzung unterbleibt jedoch fast immer.

Vom Multikanalkonzept zum Omnikanal-Konzept

Was bedeutet nun eigentlich Omnikanal? Alle Kanäle sind nicht nur gleichberechtigt, sondern es erfolgt eine aktive Vernetzung aller Kanäle miteinander. So wird beispielsweise ein Kontakt, den ein Kunde auf medialem Weg hinterlassen hat, ebenso in der digitalen Kundenakte gespeichert, wie das Gespräch mit seinem Berater des Vertrauens in der Sparkassenfiliale nebenan.

Wieso also nicht gleich alle Kanäle in einer Vertriebseinheit bündeln und damit ein innovatives, dem Zeitgeist entsprechendes Konzept umsetzen? Ein solches beschreibt die Omnikanal-Filiale, welche sowohl den stationären als auch alle medialen Vertriebs- und Kontaktwege vereint. Diese Option wird jedoch nur selten umgesetzt, da vollumfängliche zentrale Vorgaben innerhalb der Sparkassen-Finanzgruppe fehlen. Einige Marktteilnehmer, u. a. die Sparkasse S1 SoestWerl, die Heimatsparkasse Hameln-Weserbergland und die Haspa, bilden hier eine positive Ausnahme.

Die Vernetzung der Kanäle ist in einer Omnikanal-Strategie unabdingbar. Welcher Weg gewählt wird, ist aus Perspektive des Kunden irrelevant.

Hohe Komplexität bei der Umsetzung der Omnikanal-Filiale

Die geringe Umsetzungsquote eines derartigen Konzeptes liegt vor allem in der Komplexität und den damit verbundenen, zentralen Fragestellungen. Hierzu gehören auszugsweise:

- Welcher Filialstandort ist geeignet, stationäre Kunden anzuziehen und bietet gleichzeitig Optionen für Chat, Telefonie, Videoberatung und alle weiteren medialen Kanäle? Hierbei sind Lage, Parkmöglichkeiten, Raumaufteilung und technische Optionen zu berücksichtigen.

- Wie modern wird der Standort gestaltet? Gibt es ein Lounge-Konzept mit Empfangsbereich? Werden Kunden direkt am Empfang personalisiert angesprochen?

- Welche Annehmlichkeiten werden dem Kunden geboten? Soll es Getränke, Obst und Snacks für alle Kunden frei verfügbar geben? Wie sieht eine digitale Erlebnisecke aus?

- Welche Zielgruppe soll dieser Filiale direkt zugeordnet werden? Sollen hier vor allem gehobene Kunden oder eher junge Kunden angesprochen werden? Soll die Exklusivität durch einen begrenzten Kundenkreis betont werden?

- Welche Mitarbeiter können wirklich alle Vertriebs- und Kommunikationskanäle bedienen? Hier ist vor allem die fachliche und technische Ausbildung als äußerst wichtig zu erachten. Weiterhin müssen die betroffenen Mitarbeiter eine hohe Flexibilität bei der zeitlichen Gestaltung des Arbeitstages mitbringen. Wettbewerberkenntnisse sind unabdingbar. Die Definition des Zielmitarbeiters lässt sich bis hin zum passenden Kleidungsstil einer solchen Filiale operationalisieren.

- Welche technischen Möglichkeiten werden angeboten und implementiert? Hier sind z. B. passende Räumlichkeiten mit großem Bildschirm und Touchscreen, Videoberatungsplätze, WhatsApp-Clients, Social Media-Arbeitsplätze und Home-Office-Optionen zu bedenken.

Beispiele aus anderen Wirtschaftsbereichen und Wettbewerbern suchen

Der Ausbau von Omnikanal-Filialen ist bei den meisten Sparkassen stecken geblieben. Viele Kreditinstitute kämpfen aktuell damit, die neu entstandenen Kunden-Service-Center schrittweise auszubauen und die Mitarbeiter zu qualifizieren. Hierbei fehlt jedoch die Verknüpfung aller Vertriebs- und Kommunikationskanäle und in diesem Zusammenhang der Kontakt in einer innovativen Filiale vor Ort.

In diesem Kontext sollten Sparkassen öfter einmal bei sinnvollen Ansätzen abgucken: Die Gestaltung der Lounges der Deutschen Bahn kombiniert mit einer hochmodernen Bankfiliale und ergänzt um hochqualifizierte Mitarbeiter kann einen ersten Ansatzpunkt liefern, um in jeder der aktuell 385 Sparkassen (Stand: Mai 2018) das Konzept der Omnikanal-Filiale, welches in der gesellschaftlichen Situation längst überfällig ist, einzuführen. Hierbei können externe Partner, z. B. die Banking-Partner Beratungsgesellschaft, wichtige Impulse und Umsetzungsunterstützungen geben. Eiche rustikal in der Filiale nebenan sowie die unkoordinierte telefonische Entgegennahme eines Kundenanliegens haben längst ausgedient.