Kunden erwarten zunehmend, dass sie Unternehmen über sämtliche Kanäle erreichen können und die Ansprache dabei personalisiert und individuell stattfindet. Das sogenannte Omnikanal Banking wird daher immer intensiver diskutiert. Aber ist es tatsächlich realisierbar?

Immer mehr Menschen nutzen digitale Zugangskanäle zur Erledigung ihrer Bank- und Finanzgeschäfte. Damit nimmt die Bedeutung des stationären Vertriebskanals Filiale weiter ab.

© Shutterstock

Partner des Bank Blogs

Bedeutung der Vertriebskanäle im Wandel

Die Bedeutung der vorhandenen Vertriebskanäle von Banken und Sparkassen wird sich nach Meinung von Experten in den kommenden fünf Jahren deutlich verändern. Insbesondere die klassische Bankfiliale wird zwar immer noch wichtig bleiben, jedoch im Vergleich zu anderen Zugängen an Bedeutung verlieren. Vor allem mobile Zugangswege werden dagegen massiv an Bedeutung hinzugewinnen.

In den nächsten Jahren werden erhebliche Veränderungen der Bedeutung einzelner Vertriebskanäle erwartet

Entwicklung zur Omnikanalbank

Die Notwendigkeit einer Entwicklung zur Omnikanalbank ist derzeit eines der am meisten genannten Trends in der Finanzdienstleistung, befeuert vor allem durch die zunehmende Digitalisierung. In der Erweiterung von Multikanal bedeutet der Begriff, Leistungen nicht nur über verschiedene Kanäle anzubieten, sondern dem Kunden auch eine integrierte, einheitliche und nahtlose kanalübergreifende „Erfahrung“ (Customer Experience) zu bieten.

Drei Entwicklungsstufen zur Omnikanal Bank

Kundenzentriertes Banking

Während Multikanal Banking vor allem eine Innensicht hatte, geht es bei Omnikanal darum, den Kunden in den Mittelpunkt zu stellen, die Strategie der Bank soll kundenzentriert werden. Vor allem sollen Kunden entlang ihrer Beziehung zu einer Bank oder Sparkasse selbst entscheiden können, wann und wie sie mit dieser in eine Interaktion oder Beziehung treten.

Und die Auswahl der zur Verfügung stehenden Kanäle ist groß. Neben der klassischen Filiale dominieren Call Center und Online Banking, gefolgt von mobilen Zugangswegen und dies ist nur ein kleiner Ausschnitt.

Es geht aber nicht nur darum, Leistungen in verschiedenen Kanälen anzubieten, sondern insbesondere, dem Kunden dabei eine einheitliche und nahtlose kanalübergreifende „Erfahrung“ zu bieten(Customer Experience), bei der er zudem im Verlauf seiner Customer Journey an beliebigen Stellen zwischen den Kanälen wechseln kann.

Die möglichen Zugangs- und Kontaktpunkte eines Bankkunden

Wie modern kann Bank Technologie sein?

Vor kurzem hat Steve Williams dazu einen lesenswerten Beitrag im Gonzobanker Blog publiziert. Er glaubt, dass das Idealziel einer nahtlosen Integration der verschiedenen Vertriebskanäle von Banken nicht realisierbar sei und nennt hierfür folgende Gründe:

- Die modernen Tools von heute werden unter technologischen Gesichtspunkten bereits in fünf Jahren als „alt und überholt“ gelten. Technologie verändert sich viel schneller als Banken ihre Systeme ersetzen könnten.

- Banken verlassen sich auf Hunderte von Zulieferern und Partnern, die weder die Fähigkeit noch ein Interesse an der Koordinierung ihrer Technologie-Architekturen haben. Die schiere Komplexität dieser vielfältigen heterogenen Systeme ist monumental.

- Banken überinvestieren konsequent in Anwendungen und unterinvestieren in Integration. Es ist viel einfacher von den Entscheidungsträgern einer Bank ein „Go“ für die Vorstellung einer tollen neuen Banking-Anwendung zu erhalten, als Ressourcen dafür, die verschiedenen bestehenden Anwendungen zusammenzufügen und zu integrieren.

- Die Anforderungen die durch permanente Änderungen von Regulation und Compliance bedingt sind, binden nicht nur in einem erheblichen Ausmaß die Entwicklungskapazitäten sondern behindern zudem häufig auch das Design des Kundenerlebnisses.

Dem kann ich nur voll und ganz zustimmen.

Omnikanal: Realität oder Wunschdenken?

Ron Shevlin, dessen Blog Snarketing inzwischen zu einer Kolumne innerhalb von Financial Brand geworden ist, sieht dies ähnlich. Er schreibt in einem Beitrag über Omnikanal Illusionen:

Die Vorstellung, dass eine Bank die gleiche Funktionalität über alle Kanäle hinweg liefern könne, ignoriert Realitäten:

- Es ist nahezu unmöglich, jede mögliche Kombination von Transaktionen, Interaktionen, Möglichkeiten und Funktionalitäten zu definieren,.

- Selbst wenn Sie die 100 am häufigsten ausgeführten Kombinationen von Transaktionen, Interaktionen, Fähigkeiten und Funktionen definieren könnten, würde es selbst in einer idealen flexiblen IT Architektur Jahre dauern, diese Kombinationen auch abzubilden,.

- Selbst wenn Sie die 100 am häufigsten ausgeführten Kombinationen von Transaktionen, Interaktionen, Fähigkeiten und Funktionen definieren könnten, könnte es unvorstellbare Investitionssummen erfordern, diese Kombinationen abzubilden.

Und er fügt hinzu:

Selbst, wenn wir die Zeit und das Geld aufwenden würden, würde die entscheidende Frage offen bleiben: Was bringt es uns ein? Gibt es überhaupt entsprechende mit den Maßnahmen im Zusammenhang stehende Kostenvorteile oder Ertragspotentiale?

Auch dieser Meinung kann ich nur zustimmen.

Deutsche Finanzinstitute und Omnikanal?

Wie vor kurzem berichtet, kann bei einer Vielzahl von Instituten noch nicht einmal von Multikanal Banking die Rede sein, wenn es nicht mal möglich ist, ein einfaches Griokonto online zu eröffnen.

Wenn man zudem hört, dass in den Rechenzentren mancher deutscher Institute noch Cobol und Assembler basierte Systeme eingesetzt werden, dann versteht man sehr schnell, dass eine durchgängige moderne Systemarchitektur die für ein modernes Omnikanal Banking notwendig wäre, reine Illusion ist.

Hierzulande sehe ich daher keine realistische Chance für eine durchgängige technologische Erneuerung der kompletten Wertschöpfungskette. Das bedeutet allerdings nicht, dass es im Front-End keine Neuerungen geben wird.

Im Gegenteil. Ich erwarte, dass sich die Banken in den nächsten Jahren versuchen werden, sich gegenseitig zu überbieten, was eine modern anmutende Benutzeroberfläche für den Kunden betrifft. Zum einen ist dies aus Kundensicht vermutlich einer der größten Wahrnehmungsunterschiede von Banken im Vergleich zu FinTech Unternehmen. Zum anderen werden die Banken (zu Recht) versuchen, sich über diese unterschiedliche Wahrnehmung (endlich mal) in einen Differenzierungswettstreit zu begeben.

Es wird also spannend bleiben. Was meinen Sie?

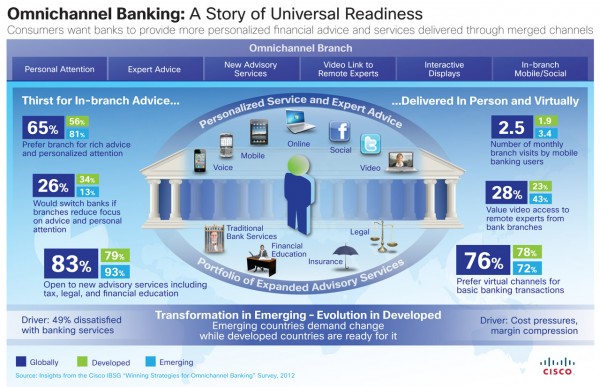

Kundenpräferenzen für eine Multikanalbank der Zukunft