Die Vorteile von Open Banking sind unbestritten. Kunden profitieren von einem besseren Banking-Erlebnis, während sich für Banken neue Geschäftsfelder erschließen. Dies schlägt sich nun auch in steigenden Investments der europäischen Finanzinstitute nieder.

Zahlreiche Trends und Entwicklungen sind von übergeordneter strategischer Bedeutung für Banken und Sparkassen. Im Bank Blog finden Sie Studien zu den wichtigsten strategischen Trends und Entwicklungen im Finanzbereich.

Partner des Bank Blogs

Eine aktuelle Studie der führenden europäischen Open-Banking-Plattform Tink zeigt, dass Finanzinstitute europaweit ihre Investitionen in Open Banking erhöhen. Ursache sei ein Bewusstseinswandel in der Branche weg vom reinen Pflichtprogramm der PSD2 hin zur Wertschöpfung am Kunden durch die Verbesserung des Kundenerlebnisses und die Erhöhung der Kosteneffizienz entlang aller Facetten des Open Banking.

Dabei wird auch Deutschland als Geburtsort vieler Open-Banking-Innovationen, die vor der PSD2-Richtlinie entstanden sind, behandelt. Aktuell sei der deutsche Markt in Sachen Open Banking noch wenig standardisiert; die meisten Finanzinstitute näherten sich PSD2 individuell und mit großen Budgets für Open Banking.

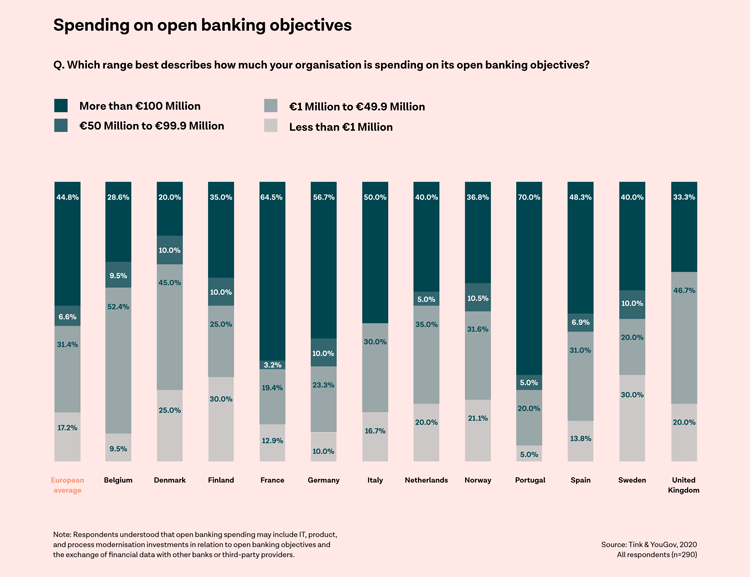

Die Open-Banking-Investitionen im europäischen Vergleich

Die Daten ergeben einen Median des Open-Banking-Investitionsbudgets für die europäischen Institute zwischen 50 und 100 Millionen Euro, wobei fast die Hälfte (45 Prozent) der befragten Banken angaben, mehr als 100 Millionen Euro auszugeben.

Ein Vergleich der Investitionen in Open Banking in europäischen Ländern.

Deutschland belege im Rennen der besonders investitionsfreudigen Länder den dritten Platz: 56,7 Prozent der Finanzinstitute investierten hier mehr als 100 Millionen Euro in die Zukunft des Open Banking. Mehr investierten lediglich Frankreich und Portugal auf dem zweiten und ersten Rang.

Triebfedern und Hürden für die Open Banking Entwicklung

Open Banking werde aktuell vor allem durch gestiegene Erwartungen an das Kundenerlebnis vorangetrieben. 44 Prozent der befragten Finanzinstitute gaben an, in Open Banking zu investieren, um Kunden besser zu umsorgen. 39 Prozent gaben die Modernisierung der eigenen IT und 34 Prozent die Prozessoptimierung als größten Antriebsfaktor ihres Engagements an.

Dennoch bestünden nach wie vor Barrieren. Veraltete IT sei für jeden dritten Befragten (33 Prozent) ein Haupthindernis für vermehrte Investitionstätigkeit in Open Banking. Für 32 Prozent wirkten andere Geschäftsprioritäten hemmend auf die Investitionen und wiederum 31 Prozent glaubten, dass regulatorische Einschränkungen die Ausgaben drosselten.

Open Banking: Ein attraktiver Ausblick in die Zukunft

Nichtsdestotrotz würden die Zukunftsaussichten von Open-Banking positiv bewertet. 50 Prozent erwarteten eine Amortisationsdauer von weniger als vier Jahren und mehr als zwei Drittel (69 Prozent) gingen davon aus, dass der Nutzen die Kosten in weniger als fünf Jahren bereits übersteigen werde. Nur 1 Prozent der Befragten sind der Ansicht, dass es überhaupt keine Amortisation geben werde.

Die Finanzinstitute hätten die enormen kommerziellen Möglichkeiten, die das offene Bankenwesen in naher Zukunft bieten kann, erkannt. Das Ertragswachstum durch neue Kunden erwies sich für 44 Prozent der Befragten als wichtigster Erfolgsmaßstab für offene Bankinvestitionen. Darauf folgten steigende Umsätze durch neue Produkte und Dienstleistungen (39 Prozent) und die Monetarisierung von Daten durch das Angebot von Developer Services oder APIs (37 Prozent).

Neue Ertragschancen durch Open Banking

Open Banking hat sich innerhalb kurzer Zeit von der reinen Einhaltung neuer Vorschriften zur kommerziellen Chance entwickelt. Finanzdienstleistungen nahtlos über alle digitalen Kanäle hinweg anzubieten, sei nicht erst in Zeiten von COVID-19 ein wichtiger Dienst am Kunden. Finanzinstitute, die Open Banking vorantrieben, würden auch auf lange Sicht mit einer Vielzahl innovativer Anwendungsfälle belohnt.

Ein Beispiel für Wertschöpfung durch Open Banking sei der Bau von API-Gateways und die Schaffung von „Data Lakes“ gewesen, deren Kosten anfangs für viele Institute enorm hoch erschienen. Für die Investoren in diese Technologie habe sie jedoch dazu beigetragen, die technologische Transformation zu katalysieren und damit neue Möglichkeiten für Innovation, Erträge und Wertschöpfung zu schaffen – und das sogar über Open Banking hinaus.

Premium Abonnenten des Bank Blogs haben direkten kostenfreien Zugriff auf die Bezugsinformationen zu Studien und Whitepapern.

Noch kein Premium-Leser?

Premium Abonnenten des Bank Blogs haben direkten Zugriff auf alle kostenpflichtigen Inhalte des Bank Blogs (Studienquellen, E-Books etc.) und viele weitere Vorteile.

>>> Hier anmelden <<<

Neu: Tagespass Studien

Sie wollen direkten Zugriff auf einzelne Studien, aber nicht gleich ein Premium-Abonnement abschließen? Dann ist der neue Tagespass Studien genau das richtige für Sie. Mit ihm erhalten Sie für 24 Stunden direkten Zugriff auf sämtliche Studienquellen.

>>> Tagespass Studien kaufen <<<

Ein Service des Bank Blogs

Der Bank Blog prüft für Sie regelmäßig eine Vielzahl von Studien/Whitepapern und stellt die relevanten hier vor. Als besonderer Service wird Ihnen die Suche nach Bezugs- und Downloadmöglichkeiten abgenommen und Sie werden direkt zur Anbieterseite weitergeleitet. Als Premium Abonnent unterstützen Sie diesen Service und die Berichterstattung im Bank Blog.