Banking vor dem Hintergrund von technologischen Innovationen erfordert einen Paradigmenwechsel: Von der Silo-Architektur zu kollaborativen industrieübergreifenden Ecosystemen, die eine effiziente und kundenzentrierte (verteilte) Vertragsautobahn bieten.

Paradigmenwechsel für das Banking der Zukunft.

Partner des Bank Blogs

Das Banking durchläuft aktuell eine seiner größten Veränderungen. Nach der Finanzkrise waren Finanzinstitute damit beschäftigt ihre Bilanzen zu bereinigen und den Finanzsektor zu industrialisieren. Es wurde der Grundstein für Unternehmenskooperation (Sourcing) und für neue digitale Kanäle gelegt. Darüber hinaus kamen die ersten FinTech-Lösungen auf den Markt, die Zusatzservices auf Basis der bestehenden Angebote der etablierten Finanzinstitute anbieten.

Gegenwärtig erreicht die Digitalisierung ein neues Level. Durch disruptive Technologien sind die Eintrittsbarrieren in den Finanzsektor so stark gesunken, dass laufend neue Banken, wie Revolut oder N26, gegründet werden. Mit ihrem Greenfield-Ansatz erreichen sie ein ganz anderes Level an Kundenerlebnis, Kostenstruktur und Automatisierung. Parallel zogen die Tech-Giganten Google, Amazon, Facebook und Alibaba (GAFA) nach und bieten heutzutage immer mehr Banking-Services an. Die fortschreitende Standardisierung rund um das Thema Kryptoassets sorgt zusätzlich dafür, dass Barrieren weiter sinken und Banking immer weiter kommodifiziert wird.

Kundenzentriertheit und schlanke Kostenstruktur bleiben die Erfolgsfaktoren des Bankings

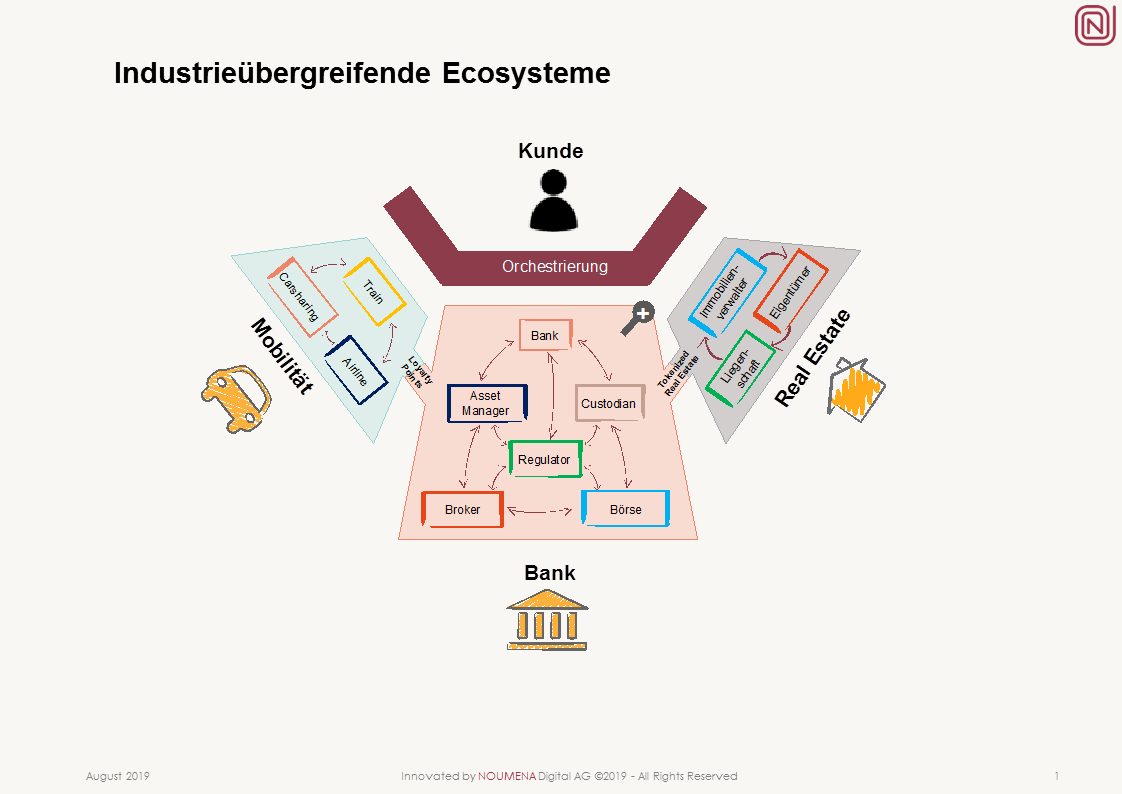

Nur Institute, die gezielt die Bedürfnisse der Kunden adressieren, werden in einem kompetitiven Umfeld erfolgreich sein. Es gilt zunächst zu verstehen was bestehende und zukünftige Kundenbedürfnisse sind. Vor diesem Hintergrund ist es für Unternehmen essentiell schnell auf die sich verändernden Anforderungen reagieren zu können. In diesem Kontext erfährt das Thema der Kooperation einen immer größeren Stellenwert. Unternehmen interagieren vermehrt in Ecosystemen, da sie nur kollaborativ in der Lage sind Kundenbedürfnisse zu befriedigen.

Ein Blick in die Zukunft: Industrieübergreifende Ecosysteme – Effizienz innerhalb des Finanzsektors; Kundenzentriertheit durch industrieübergreifende Angebote, Industrieübergreifende Ecosysteme für den Finanzsektor.

Der zweite Erfolgsfaktor ist eine schlanke Kostenstruktur. Nach der Industrialisierung, die besonders das Backoffice standardisiert hat, ist der Kostenhebel heute die „Mass-Customization“ (individualisierte Massenfertigung) an der Kundenfront, die sich durch einen hohen Grad an Automatisierung und Individualisierung auszeichnet.

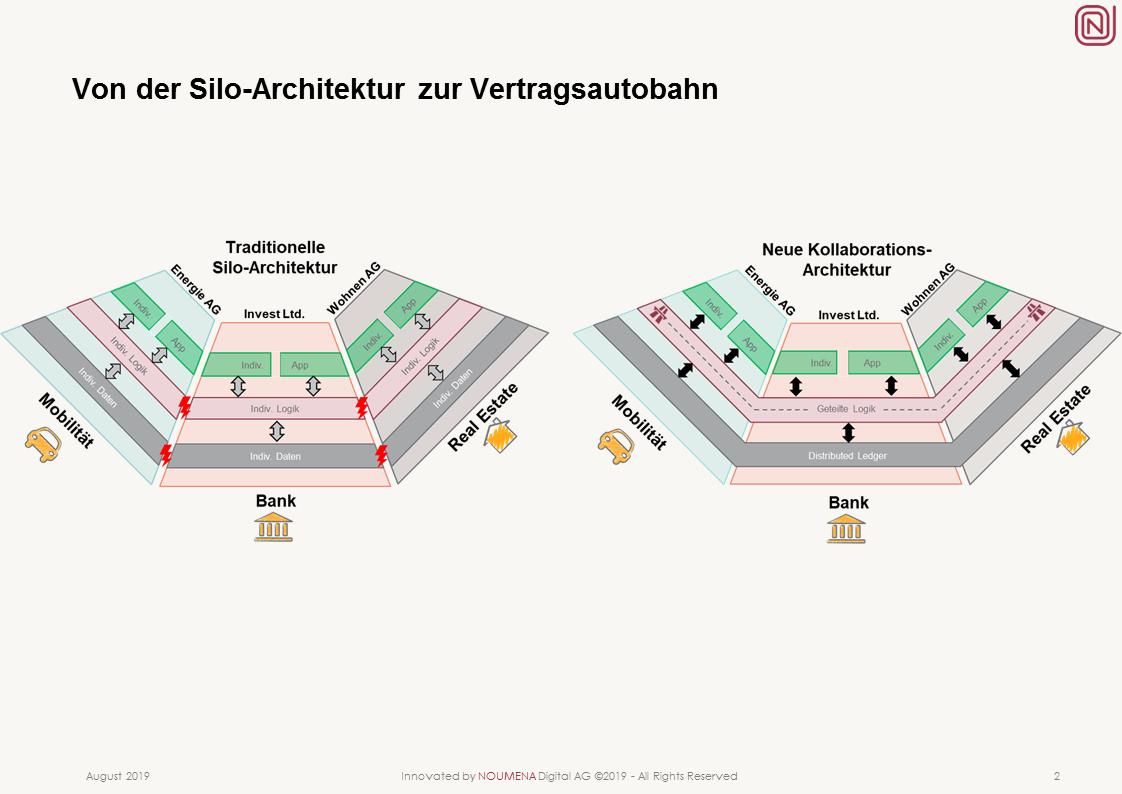

Besonders etablierte Finanzhäuser kranken an der stark verflochtenen IT Architektur, die über Jahrzehnte hinweg gewachsen ist. Die komplexe und veraltete IT verursacht nicht nur hohe Kosten, sondern wirkt sich auch direkt auf die Services aus, da Innovation oder Veränderung nur sehr schwer zu realisieren ist. Heutige IT Systeme stellen die Buchhaltung, respektive die Positionsführung ins Zentrum. Produkte und Prozesse werden mit viel Aufwand um diese modelliert. War dies bis heute als hoher Kostenfaktor zu werten, erschwert es darüber hinaus auch radikal das von vielen Finanzinstituten angestrebte offene Ecosystem. Wenn die Buchhaltung im Zentrum der Applikations-Architektur steht, ist es per se gegeben, dass die Systemgrenze gleich der Unternehmensgrenze ist.

Um von diesem Paradigma wergzukommen, dass Unternehmenssoftware um die Buchhaltung gebaut wird, müssen wir ganz neu denken.

Eine Unternehmung ist abstrakt betrachtet eine Ansammlung an Verträgen. Ob es eine Arbeitsanweisung, ein Sparkonto oder ein OTC Derivat ist: Alles ist eine “Vereinbarung” zwischen Parteien, bei der geregelt ist, zu welchen Bedingungen an bestimmten Terminen Leistungen zu erbringen sind. Geregelt ist diese wirtschaftliche Interaktion zwischen den Parteien in Verträgen. Da Unternehmen vermehrt in Ecosystem interagieren und somit die Vertragsinteraktion zunimmt, steigt der Bedarf nach Systemen, die darauf ausgerichtet sind, diese Verträge optimal abzubilden. Sind Verträge in sich digitalisiert, nicht in Form eines PDFs, sondern als steuernde Objekte, so kann ein maximales Maß an Automatisierung erreicht werden.

Digitales Banking von morgen – die Basisinfrastruktur innerhalb der Bank

Greifen wir das Beispiel des OTC Derivats auf: Verkauft die Bank dem Kunden ein Derivat, dann sind die Verpflichtungen beider Parteien im Termsheet geregelt. Wenn dieses Termsheet genau als solches abgebildet wird, ist ein Großteil der Prozessschritte voll automatisierbar. Fungieren die entsprechenden Verträge zentral als Basisobjekte, können unterschiedlichste Applikationen darauf zugreifen, ohne dass Daten n-fach dupliziert oder redundante Prozesse gefahren werden müssen. Es entsteht innerhalb des Unternehmens eine “hochautomatisierte Vertragsautobahn”, die alle Vereinbarungen, die die Bank getroffen hat, reflektieren. Zu jederzeit ist der jeweilige Status bekannt und alle möglichen künftigen Zustände und deren Bedingungen repräsentiert.

Auf dieser Basis lassen sich neue Anforderungen extrem schnell realisieren. Verlangt der Markt nach einem neuen Produkt, wird ein entsprechender Vertrag modelliert. Da dieser alle Konditionen enthält, braucht es nur minimale Anpassungen an bestehenden Systemen. So kann der volle Fokus auf das Kundenerlebnis, dem Design eines neuen Portals, einer neuen App oder auf die Benutzerführung gelegt werden. Die “Vertragsautobahn” weist alle bankfachlichen Anforderungen auf und somit wird es hinfällig Geschäftslogik zu replizieren

Digitales Banking über die Unternehmensgrenzen hinweg – Innovation und Effizienz von morgen

Hier sind wir nun bei dem Thema „Distributed Ledger” angelangt. Können wir innerhalb eines Unternehmens davon ausgehen, dass das Unternehmen die Vertrauensinstanz ist, braucht es Ecosystemen-Mechanismen, die regeln wie Unternehmen als gleichwertige Partner interagieren. In diesem Kontext drängen sich verteilte Systeme auf, da sie über einen Konsensmechanismus das explizite “Einverständnis” beider Parteien bei Vertragszustandsänderungen sicherstellen. Im traditionellen Bankengeschäft ergeben sich beispielsweise ganz neue Möglichkeiten in Bezug auf ein digitales Custody und dem Wertschriftensettlement. Sind die Verträge geteilt, können unmittelbar die Vertragsparteien bei Zustimmung beider Beteiligten geändert werden. Da Verwahrungsstelle und Bank die Verträge teilen, werden Abstimmungen überflüssig und Wertschriftenereignisse können durch die Verwahrungsstelle automatisch mit den Geschäftsbanken geteilt werden.

Mit Fokus auf das Kundenerlebnis, können Anbieter aus anderen Branchen ihre Angebote auf Bankenplattformen offerieren. Auch deren Angebote sind als Verträge in der “Vertragsautobahn” hinterlegt.

Von der Silo-Architektur zur Vertragsautobahn – die Infrastruktur für industrie (übergreifende) Ecosysteme

Somit eröffnen sich neue Kollaborationsmöglichkeiten, die bis anhin nicht vorstellbar waren. Banking kann wieder effizient, schnell und extrem kundenorientiert werden – lassen sie uns die Zukunft nicht nur neu denken, sondern diese in Realität umsetzen.