Eine aktuelle Umfrage zeigt, dass die Stimmung am Finanzplatz Deutschland wieder pessimistischer ist. Allerdings unterscheiden sich die Einschätzungen der unterschiedlichen Akteure Banken und Dienstleister deutlich voneinander.

Zahlreiche Trends und Entwicklungen sind von übergeordneter strategischer Bedeutung für Banken und Sparkassen. Im Bank Blog finden Sie Studien zu den wichtigsten strategischen Trends und Entwicklungen im Finanzbereich.

Partner des Bank Blogs

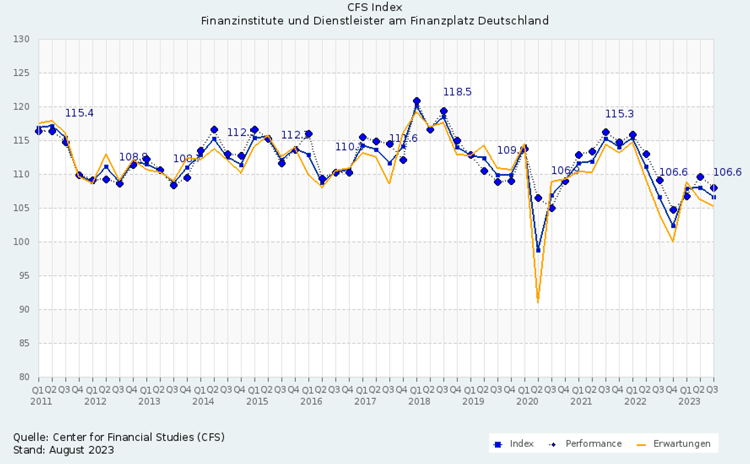

War im vierten Quartal 2022 noch eine Stimmungsaufhellung am Finanzplatz Deutschland zu erkennen, so zeigt die aktuelle Umfrage des Centers for Financial Studies der Frankfurter Goethe-Universität – wie bereits im letzten Quartal – eine Rückkehr zum Pessimismus.

Ursächlich für den negativen Trend sind die rückläufigen Einschätzungen der Dienstleister. Sie melden rückläufige Daten für das zweite Quartal bezüglich ihres Umsatz-, Ertrags- und Mitarbeiterwachstums sowie des Wachstums des Investitionsvolumens. Der CFS-Index, der vierteljährlich die Verfassung der deutschen Finanzbranche abbildet, sinkt demzufolge um -1,3 Punkte auf den Stand von 106,6 Punkten.

Pessimistische Stimmung am Finanzplatz Deutschland.

Dagegen verzeichnen die Finanzinstitute eine erfreuliche Entwicklung in allen Sub-Indizes. Besonders das Wachstum von Umsatz und Ertrag hat zugenommen. Für das aktuelle dritte Quartal sind die Erwartungen in der gesamten Finanzbranche etwas gedämpfter. Nur die Dienstleister rechnen damit, den kurzfristigen Stellenabbau aus dem zweiten Quartal wieder rückgängig machen zu können.

Abnehmende Bedeutung des Finanzplatzes Deutschland?

Die Beurteilung der zukünftigen internationalen Bedeutung des deutschen Finanzplatzes ist im Verlauf des zweiten Quartals 2023 laut der Beurteilung der Finanzinstitute erheblich zurückgegangen. Der aktuelle Indexwert liegt bei 96,2 Punkten und verzeichnet damit einen Rückgang von 4,9 Punkten. Nach einer kurzen Erholung im vorherigen Quartal liegt dieser Wert nun erneut unter der neutralen Marke von 100 Punkten.

Die Autoren der Studie bezeichnen diese Entwicklung als einen Weckruf. Trotz vergangener Erfolge, wie der Zuzug zahlreicher Banken nach dem Brexit oder die Ansiedlung des International Sustainability Standards Board (ISSB), bieten diese Errungenschaften viele Anknüpfungspunkte für weiteres Wachstum, die entschlossener genutzt werden sollten.

Gegensätzliche Stimmung der Akteure am Finanzplatz

Im Verlauf des zweiten Quartals 2023 verzeichnete das Umsatzwachstum der Finanzinstitute einen Anstieg um 4,4 Punkte auf 114,8 Punkte. Dies entspricht einer Zunahme von 4,1 Punkten im Vergleich zum Vorjahr. In Gegensatz dazu meldeten die Dienstleister einen spürbaren Rückgang um 6,5 Punkte auf 109,3 Punkte. Sie befinden sich nun 2,5 Punkte unter dem Wert des Vorjahres. Die Erwartungen der gesamten Finanzbranche für das dritte Quartal sind zurückhaltender.

Hinsichtlich des Ertragswachstums berichteten die befragten Finanzinstitute und Dienstleister unterschiedliche Daten. Der entsprechende Sub-Index der Finanzinstitute erhöhte sich um 6,2 Punkte auf 118,4 Punkte und liegt somit 5,8 Punkte über dem Stand des Vorjahres. Im Gegensatz dazu sank der Sub-Index der Dienstleister um 1,4 Punkte auf 105,2 Punkte und liegt damit 4,8 Punkte unter dem Stand des Vorjahres. Beide Gruppen erwarten für das laufende Quartal einen leichten Rückgang.

Gegensätzliche Entwicklungen bei Finanzinstituten und Dienstleistern

Das Wachstum des Investitionsvolumens in Produkt- und Prozessinnovationen der Finanzinstitute steigt leicht um 0,4 Punkte auf 104,9 Punkte an und liegt nur noch 3,6 Punkte unter dem Vorjahresniveau. Bei den Dienstleistern hingegen zeigt sich ein signifikanter Rückgang um 10,9 Punkte auf den neutralen Wert von 100 Punkten. Dies bedeutet einen Abfall um 7,5 Punkte im Vergleich zum Vorjahr. Beide Gruppen erwarten für das laufende Quartal eine geringfügige Verringerung.

Parallel zu den anderen Sub-Indizes weisen die Finanzinstitute ebenfalls ein Anwachsen beim Mitarbeiterwachstum auf. Der entsprechende Sub-Index erhöht sich um 2,4 Punkte auf 107,8 Punkte und liegt damit klar um 5,2 Punkte über dem Vorjahresniveau. Die Dienstleister hingegen vermelden – ebenso wie bei den anderen Sub-Indizes – einen Rückgang. Der Mitarbeiter-Sub-Index reduziert sich um 3,9 Punkte auf 99,4 Punkte, was einer Mitarbeiterreduktion entspricht. Der Sub-Index liegt auch deutlich um 8,5 Punkte unter dem Vorjahresniveau. Für das aktuelle Quartal erwarten die Finanzinstitute weniger Neueinstellungen. Die Dienstleister planen, den Stellenabbau des zweiten Quartals abzuschließen und wieder Mitarbeiter einzustellen.

Premium Abonnenten des Bank Blogs haben direkten kostenfreien Zugriff auf die Bezugsinformationen zu Studien und Whitepapern.

Noch kein Premium-Leser?

Premium Abonnenten des Bank Blogs haben direkten Zugriff auf alle kostenpflichtigen Inhalte des Bank Blogs (Studienquellen, E-Books etc.) und viele weitere Vorteile.

>>> Hier anmelden <<<

Neu: Tagespass Studien

Sie wollen direkten Zugriff auf einzelne Studien, aber nicht gleich ein Premium-Abonnement abschließen? Dann ist der neue Tagespass Studien genau das richtige für Sie. Mit ihm erhalten Sie für 24 Stunden direkten Zugriff auf sämtliche Studienquellen.

>>> Tagespass Studien kaufen <<<

Ein Service des Bank Blogs

Der Bank Blog prüft für Sie regelmäßig eine Vielzahl von Studien/Whitepapern und stellt die relevanten hier vor. Als besonderer Service wird Ihnen die Suche nach Bezugs- und Downloadmöglichkeiten abgenommen und Sie werden direkt zur Anbieterseite weitergeleitet. Als Premium Abonnent unterstützen Sie diesen Service und die Berichterstattung im Bank Blog.