Neue Marktverhältnisse verlangen neue Kompetenzen bei Banken im Zugang zum Kunden. Wie FinTechs eine wichtige Lücke in der Markbearbeitung schließen und was Regionalinstitute dabei tun müssen, ohne sich selbst untreu zu werden.

Der Kunde steht im Zentrum bei der Wahl seines Zugangs zu Finanzprodukten. Diesem Zustand muss sich jeder Dienstleister unterordnen und neue Kompetenzen entwickeln.

Partner des Bank Blogs

Vorbei sind die Zeiten, in denen Regionalbanken unter sich die Nachfrage nach Finanzdienstleistungen in ihrem Marktgebiet aufteilen und bedienen konnten. Die Wettbewerbsverhältnisse haben sich verändert und somit auch das Verhalten der Kunden – soweit zunächst keine ganz neue Erkenntnis.

Das eigentliche Problem mit dem Kundenzugang

Gerade der Zugang zum Kunden stellt heute eine der zentralen Herausforderungen, gerade für regionale Volks- und Raiffeisenbanken und Sparkassen, dar. Mit räumlicher Nähe und dem persönlichen Kontakt konnten besagte Gruppen ihre Position, in der Vergangenheit ausbauen und festigen.

Doch vor allem in den letzten Jahren müssen in diesem Kontext ganz neue Herausforderungen gemeistert werden. Filialschließungen durch Kostendruck und den Auswirkungen der Urbanisierung, gerade in ländlichen Regionen stehen auf der einen Seite. Daneben ziehen nicht zuletzt die Digitalisierung und das daraus resultierende neue Kundenverhalten einen Paradigmenwechsel seit Jahren nach sich.

Kunden haben heute eine deutlich breitere Auswahl an Möglichkeiten und Anbietern, um Dienstleistungen zu beziehen. Internetportale und Apps, aber auch vermeintlich unabhängige Finanzberater haben es verstanden, die seit Jahren wachsenden Bedenken der Konsumenten gegenüber der etablierten Bankenbranche auszunutzen. Warum soll sich ein Kunde nur am Angebot eines einzelnen Anbieters ausrichten, wenn ihm ein immer größerer Markt mit unterschiedlichen Möglichkeiten bereitgehalten wird. Eine gute User Experience gepaart mit einer intelligent gesteuerten Emotionalisierung in diesem Kontext runden dieses Angebot nahezu perfekt ab. Genau diese Entwicklung scheinen Portale wie weltsparen.de, Compeon uvm. verstanden zu haben. Doch was zunächst in die Kategorie „neuartige FinTechs“ zu fallen scheint muss nicht erst in den letzten Monaten neu Fuß gefasst haben. Bereits „alt eingesessene Player“ wie Interhyp, auxmoney & Co. Zeigen schon seit Jahren, wie der neue Bankenmarkt für den Endverbraucher zu funktionieren hat.

Neue Abhängigkeiten als Folge der FinTechs

Der deutsche FinTech-Markt scheint sich gerade im Bereich der Vermittlung von Online-Leads bzw. von direkten Bankprodukten rasant zu entwickeln. Dabei fällt auf, dass es alles andere, als um den erbarmungslosen Wettbewerb oder gar die Vernichtung der alt eingesessenen Bankenwelt geht. Vielmehr liegt der Antritt in der Partizipation am wirtschaftlichen Erfolg der Kreditinstitute. Dies klingt erstmal paradox, werden doch FinTechs per se seit Jahren als der Untergang der deutschen Bankenwelt propagiert. Entlang ihrer Kompetenzen wurde von den meisten Anbietern verstanden, dass es wenig Sinn macht, selbst in einen Markt aktiv einzutreten, der so stark von Risiko und Regulatorik beeinflusst wird. Intelligenter erscheint der Ansatz, mit etablierten Finanzdienstleistern zu kooperieren, die diese Disziplin bereits beherrschen. Im Gegenzug entgeltlich die Kundenkontakte zuzuspielen macht schnell ein effektives Geschäftsmodell erkennbar.

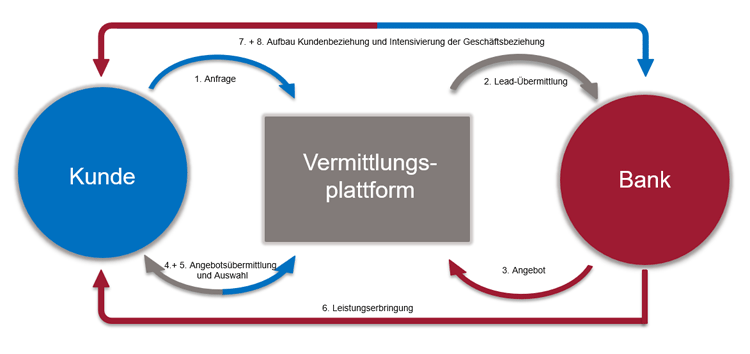

Die Vermittlung von Bankdienstleistungen über digitale Weg setzt sich aus mehreren Teilschritten zusammen. Nur die durchdachte und vollständige Abarbeitung erhöht die Chancen auf nachhaltigen Erfolg.

Synergiepotential ausreichend vorhanden

Unter sachlicher und möglichst objektiver Betrachtung, kann man rückschließen, dass sich beide Seiten zunächst perfekt ergänzen. Auf der einen Seite findet man kompetente Produktion von Finanzdienstleistungen, auf der anderen Seite das zeitgemäße Verständnis, Kunden in einer digitalen Umgebung erwartungsgerecht abzuholen. Die Frage nach dem Synergiepotential sei damit zunächst augenscheinlich beantwortet. Die steigende Nutzungsfrequenz unabhängiger Vermittler und Plattformen unterstreicht die These zusätzlich. Doch reicht diese Erkenntnis, um einen nachhaltigen Erfolg für Regionalbanken und Vermittlerplattformen zu sichern?

Erfolg braucht mehr als eine technische Anbindung

Will man als regionale VR-Bank oder Sparkasse einen langfristigen Synergieeffekt erzielen, reichen eine rein technische Anbindung neuer Systeme und das Warten auf eine Überleitung, längst nicht aus. Es wird im Idealfall die gleiche Leistung unter Einbußen im Ertrag produziert. Eine schlüssige Marktbearbeitung in diesem Zusammenhang muss sichergestellt sein, damit die Anforderungen dieses neuen Vertriebsmodells adäquat erfüllt werden.

In diesem Zusammenhang stellen sich wichtige Fragen:

- Wie stelle ich eine hohe Bearbeitungsgeschwindigkeit und -qualität bei den eingehenden Aufträgen sicher?

- Wie kalkuliere ich meine Preise und Aufwendungen für die Kooperation richtig, um einen positiven Deckungsbeitrag sicherzustellen und trotzdem wettbewerbsfähig zu sein?

- Wie nutze ich vorhandene Cross-Selling-Potentiale, wenn das Erstgeschäft abgewickelt ist?

Diesen Fragen und mehr, muss sich jeder Finanzdienstleister stellen und sie beantworten, um eine echte Wettbewerbsfähigkeit und in der Konsequenz einen wirtschaftlichen Erfolg zu erzielen. Eine durchdachte Kooperationsstrategie mag an dieser Stelle hilfreich sein.

Nicht alles auf eine Karte setzen

Auch die erfolgreichste Kooperation sollte letztlich nicht dazu führen, dass ein regionaler Finanzdienstleister seine eigene direkte Marktbearbeitung vernachlässigt. Gerade die Gruppe der VR-Banken und Sparkassen zeichnet sich durch die Nähe am Kunden und zur Region aus. Eine Zusammenarbeit mit Vermittlern und Plattformen soll den Vertrieb zusätzlich beflügeln und ihn nicht auf schleichendem Weg auslagern. Zusätzliche Angebote und eine qualitativ hochwertige Beratungsleistung sind legitime Assets, die weiterhin auch bei vermittelten Kunden platziert werden müssen. Ansonsten läuft das jeweilige Institut in kürze die Gefahr, das eigene Profil zu verlieren und zu 100 Prozent abhängig von einem externen Umfeld zu sein.

Fazit: Regionalbanken müssen sich anpassen

Der Zugang zum Kunden hat sich für Regionalbanken auf bereits auf Dauer verändert. Dieser Umstand muss von klassischen Kreditinstituten genauso akzeptiert werden, wie der, dass die eigene Kompetenz in einigen Fällen nicht mehr ausreicht, um neuen Marktgegebenheiten angemessen zu erfüllen. Dort wo sich ein potentieller Partner mit Vermittlungspotential zu erkennen gibt, sollte die Diskussion in den einzelnen Regionalinstituten starten. Mit einer klar definierten Zielsetzung sowie einer soliden Marktbearbeitungsstrategie entlang der eigenen Kernkompetenzen, kann der nachhaltige Kontakt zur Zielgruppe weiterhin aufrechterhalten werden. Plattformen brauchen also nicht nur in weiten Teilen geeignete Finanzdienstleister. Gerade Regionalbanken und Sparkassen tun gut daran, den Schulterschluss zu neuen Marktakteuren zu suchen, um die eigene Position zu stärken.