Online-Banking, Social Trading, Robo Advisor – über Self-Services können Privatkunden viel eigenständig erledigen. Um weiterhin einen Mehrwert zu bieten, muss sich die Beratung im Private Banking wandeln. Das stellt neue Anforderungen an die Kundenberater.

Persönliche Beratung hat im Private Banking und Wealth Management weiterhin eine hohe Bedeutung.

Partner des Bank Blogs

Das Geschäft einer Bank beruht auf der Aufbereitung, Analyse und Interpretation von Informationen – bspw. über Kreditnehmer, Unternehmen(stransaktionen) oder Währungsentwicklungen. Noch vor 30 Jahren war diese Tätigkeit ungeheuer zeit- und kapitalintensiv und der Wettbewerb gering, sodass ein vermögender Kunde kaum eine andere Wahl hatte, als sich in Finanzfragen an seine Bank zu wenden. Diese Situation hat sich seither grundlegend verändert.

Im digitalen Zeitalter sind Informationen zum Allgemeingut geworden und oft nur einen Mausklick entfernt. Damit bricht zum einen der einstige Informationsvorsprung der Bank dem Kunden gegenüber weg. Zum anderen sind die Markteintrittsbarrieren für Wettbewerber stark gesunken, da sie nicht mehr in teure Infrastrukturen wie Filialnetze investieren müssen. Um weiterhin einen Mehrwert für Kunden zu bieten, müssen Banken sich transformieren – mit besonderem Fokus auf der Kundenschnittstelle.

Vertrauen, der Wettbewerbsvorteil im digitalen Zeitalter

Aufgrund der einfachen Skalierbarkeit digitaler Kanäle bei niedrigen Grenzkosten, wird es für Banken in einem Niedrigzinsumfeld zunehmend schwerer, sich gegenüber FinTechs zu differenzieren. Dies betonen auch die Experten, die im Rahmen einer vertraulichen Masterarbeit an der Kaleidos Fachhochschule zum Thema „Rollen & Kompetenzen von Bankkundenberatenden im digitalen Zeitalter“ interviewt wurden. Die Investition in digitale Kanäle sei zwar notwendig, das größte Differenzierungspotenzial für Banken liege jedoch in ihren langjährigen Kundenbeziehungen.

Die Bank der Zukunft zeichnet sich laut Experten durch eine Mischung aus Vertrauen, Sicherheit, Produktdienstleistung und Erfahrung aus, wobei das Vertrauen oft an der persönlichen Beziehung von Mensch zu Mensch bzw. von Kundinnen und Kunden zu den Kundenberatern festgemacht wird. Damit diese Beziehung den Kunden zukünftig einen Mehrwert bietet, für den sie zu zahlen bereit sind, müssen Kundenberatende hohen fachlichen und interpersonalen Ansprüchen gerecht werden. Diese Ansprüche haben Auswirkungen auf ihr Kompetenzprofil.

Fachübergreifende Handlungskompetenzen gewinnen an Bedeutung

Im Rahmen der Experteninterviews validiert Uldry die wichtigsten Kompetenzdimensionen von Bankmitarbeitenden an der Kundenschnittstelle:

- Fachkompetenz: Solides Bankfachwissen bleibt die Basis

- Sozial- & Selbstkompetenz: Empathie, Kommunikationsfähigkeit im Umgang mit verschiedenen Menschentypen, Teamfähigkeit, Selbstreflexion, Offenheit & Lösungsorientierung, Belastbarkeit und Selbststeuerung, Lernorientierung

- Medienkompetenz: Kenntnis neuer Technologien

- vernetztes Denken: strukturiertes Denken in Gesamtzusammenhängen, Analysefähigkeit unter Einbezug aller relevanten Informationen und Blickwinkel

- Flexibilität: zeitliche, fachliche & empathische Bereitschaft zur Veränderung

Im Zuge der zunehmenden Digitalen Transformation lassen sich einige allgemeine Trends bei der Veränderung von Kompetenzprofilen feststellen. So verliert Fachwissen in einer sich immer schneller verändernden Welt, in der die Fakten von heute morgen schon überholt sind, d. h. die sogenannte „Halbwertszeit des Wissens“ abnimmt, zunehmend an Bedeutung. Demgegenüber werden überfachliche Kompetenzen wie Sozialkompetenz oder Medienkompetenz wichtiger.

Eine explorative Studie der HWZ (Hochschule für Wirtschaft Zürich) kommt zu dem Schluss, dass Personen mit einer kaufmännischen Ausbildung zukünftig vermehrt „in einer koordinierenden Schnittstellenfunktion . . . mit einer klaren Kundenorientierung agieren“. Darüber hinaus müssten die Fähigkeiten zur Bedienung digitaler Tools gefördert werden. Grund für diese Entwicklung ist die Automatisierung von Routinetätigkeiten in kaufmännischen Berufen. Diese Trends lassen sich analog für Kundenberater im Private Banking feststellen.

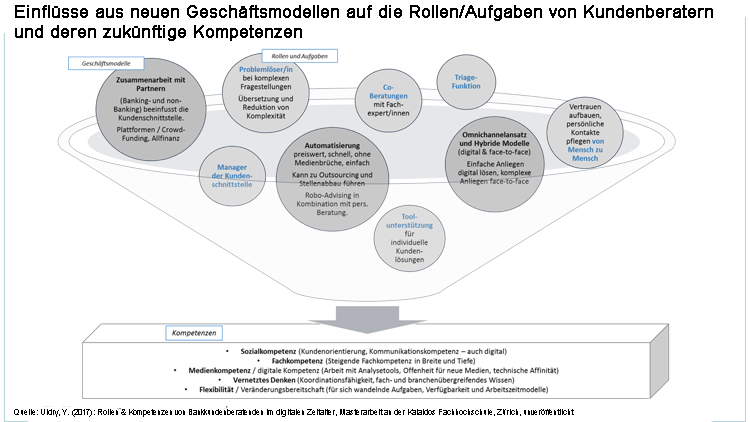

Der Kundenberater als Problemlöser und Schnittstellenmanager

Durch digital verfügbare Informationen und den Ausbau digitaler Kanäle werden Kunden in die Lage versetzt, viele Routinetätigkeiten im Rahmen von Self-Services selbst auszuführen. Daher gehen die von Uldry interviewten Experten davon aus, dass die Hauptaufgabe von Kundenberatern in Zukunft darin liegt, als Ansprechperson und Problemlöser zur Verfügung zu stehen, wenn Kundenanfragen für Self-Services zu komplex werden. Das Niveau und die Bedeutung von Fachkompetenz in der Kundenbeziehung nehmen daher zu, sowohl in der Breite als auch in der Tiefe. Entgegen der allgemeinen Tendenz nimmt die Bedeutung von Fachkompetenz für Kundenberater also zu, wobei sie allerdings nicht über das gesamte Wissen selbst verfügen müssen.

Stattdessen arbeiten sie künftig vermehrt mit internen – und im Rahmen von Ecosystemen auch externen – Fachexpertinnen und -experten zusammen und nutzen Analysetools. Dazu benötigen sie ein hohes Maß an Sozialkompetenz und vernetztem Denken. Im Zusammenspiel mit der Medienkompetenz sind sie die wichtigsten Voraussetzungen, um Kundenanfragen über verschiedene Kanäle hinweg zu betreuen und zu priorisieren und den Kunden die Ergebnisse aus den verschiedenen Fachabteilungen anschließend konsolidiert und verständlich nahezubringen. Nur mithilfe dieser Kompetenzen lassen sich Mehrwert und Kundenvertrauen schaffen.

Last but not least rückt auch die Selbstkompetenz der Kundenberater zunehmend in den Vordergrund: Im sich schnell verändernden Umfeld des digitalen Zeitalters werden Mitarbeitende bevorzugt, die Verantwortung übernehmen und eine hohe Veränderungsbereitschaft zeigen. Die kontinuierliche Transformation von Unternehmen benötigt gut funktionierende agile Teams, die genau da entstehen, wo Kundenverständnis auf Engagement, Eigenverantwortung und die Bereitschaft trifft, Althergebrachtes zu hinterfragen.

Geschäftsmodellveränderungen und darauf abgestimmte Rollen und Aufgaben wirken sich auf das Kompetenzprofil von Private Banking Beratern aus.

So verändert sich die Kundenberatung – ein Fazit

Da Vertrauen im Wettbewerb mit FinTechs einen wichtigen Differenzierungsfaktor für Banken darstellt, wird sich im Private Banking ein hybrides Modell aus digitaler und physischer Interaktion durchsetzen. Zukünftig müssen Berater im Private Banking vor allem die Kundenschnittstelle über verschiedene Kanäle managen, Vertrauen aufbauen, komplexe Probleme in Zusammenarbeit mit Fachspezialisten lösen und das Serviceangebot kontinuierlich verbessern. Daraus abgeleitet werden Sozial-, Fach- und Medienkompetenzen an Bedeutung gewinnen, ebenso wie vernetztes Denken und Selbstkompetenzen wie die zeitliche, fachliche und empathische Flexibilität.

Der Artikel beruht auf dem Buchkapitel „Kompetenzanforderungen an Kundenberater im digitalen Private Banking“ von Prof. Dr. Stefanie Auge-Dickhut, Prof. Dr. Bernhard Koye und Yannick Uldry, das 2019 in „Digitalisierung im Private Banking“ erschienen ist. Es beruht unter anderem auf der Masterarbeit „Rollen & Kompetenzen von Bankkundenberatenden im digitalen Zeitalter“ von Yannick Uldry, entstanden im Rahmen seines MBA in Unternehmenspsychologie an der Kalaidos Fachhochschule.