Das Geschäftsmodell von Retailbanken wird durch digitale Plattformen herausgefordert. Die Vormachtstellung bei der Kundenschnittstelle und die Digitalisierung des Bankbetriebs sind die bestimmenden Themen. Banken sollten darauf mit einem 3-Punkte-Plan reagieren.

Digitale Plattformen sind ein wesentlicher Bestandteil unserer konsumorientierten Gesellschaft. Auch das Retail Banking bildet hier keine Ausnahme.

Partner des Bank Blogs

Digitale Plattformen sind ein wesentlicher Bestandteil unserer konsumorientierten Gesellschaft. Auch das Banking bildet hier keine Ausnahme. In einer zweiteiligen Kurzserien werden fünf Fragen zum Einfluss digitaler Plattformen im Retailbanking und den Konsequenzen für die Institute beantwortet:

- Welche Geschäftsmodelle von digitalen Plattformen spielen im Retailbanking eine Rolle?

- Was macht digitale Plattformen zu Gamechangern?

- Was sind die Treiber der Entwicklung von digitalen Plattformen?

- Vor welche Herausforderungen stellen digitale Plattformen das „klassische“ Retail-banking?

- Wie sollten sich Retailbanken gegenüber digitalen Plattformen positionieren?

Im ersten Teil standen die Fragen 1 bis 3 im Blickpunkt, heute geht es um die Fragen 4 und 5 sowie die Konsequenzen für die Institute.

4. Vor welche Herausforderungen stellen digitale Plattformen das „klassische“ Retailbanking?

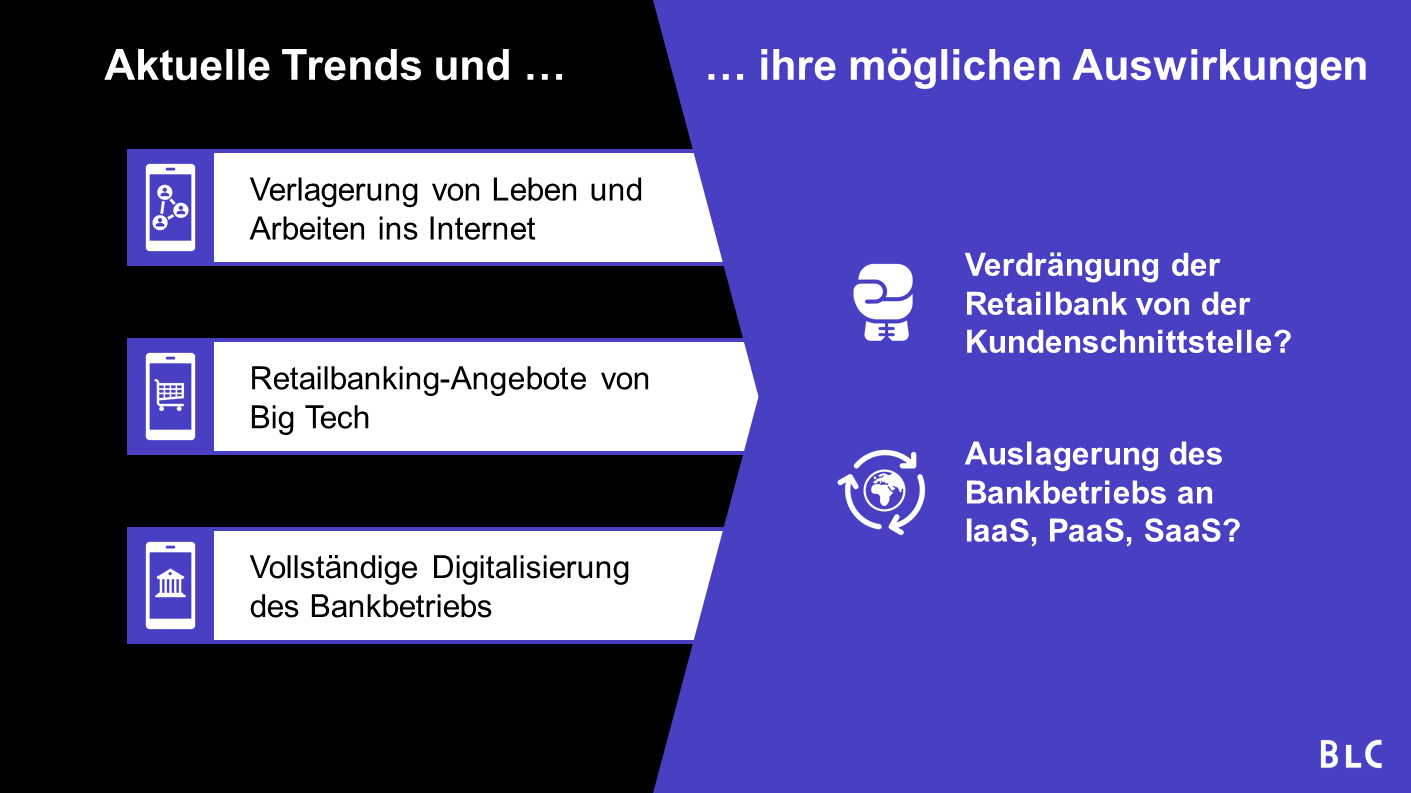

Die Herausforderungen für Retailbanken bestehen insbesondere darin, sich den aktuellen Trends und ihren möglichen Auswirkungen zu stellen. Drei Trends können dabei unterschieden werden: die Verlagerung von Leben und Arbeiten ins Internet, die Retailbanking-Angebote von BigTech und die vollständige Digitalisierung des Bankbetriebs.

Die Zukunft von Retailbanken hängt maßgeblich davon ab, wie sie auf aktuelle Trends und die damit einhergehenden möglichen Auswirkungen auf ihr Geschäftsmodell reagieren.

Die zunehmende Verlagerung von Leben und Arbeit in das Internet, zuletzt noch einmal deutlich verstärkt durch die Pandemie, hat nicht nur die Anzahl der Nutzer von digitalen Plattformen ansteigen lassen, sondern auch die Nutzungsintensität. Der persönliche Kontakt „in 3D“ vor Ort oder in der Filiale hat an Bedeutung verloren; die Schließungswellen bei den Filialen diverser Banken sprechen eine deutliche Sprache.

Außerdem bewegt sich BigTech zunehmend in Bereiche des Retailbankings hinein. Als Beispiele seien etwa Apple Pay, Google Pay oder Amazon Pay sowie diverse Karten- und Kreditangebote genannt. Bei Meta gab es Überlegungen zur Einführung einer eigenen Kryptowährung. All dies dient der Ausweitung von Angebot und Leistungsfähigkeit der eigenen Plattformen und damit des „Lock-in“ ihrer Kunden.

Zudem ist der Trend hin zur Digitalisierung des Bankbetriebs trotz und z. T. auch aufgrund wachsender regulatorischer Anforderungen ungebremst. Im Ergebnis zielt dies auf eine vollständige Digitalisierung aller Prozesse.

Welche Konsequenzen ergeben sich nun aus diesen Trends für Retailbanken? Werden Banken weiter aus der Kundenschnittstelle herausgedrängt und digitale Plattformen zu dem Ort, an dem Retailkunden ihre Finanzdienstleistungen suchen und finden? Wird der Bankbetrieb am Ende vollständig ausgelagert auf digitale Plattformen mit ihren IaaS-, SaaS- und PaaS-Angeboten? Was bleibt dann noch vom Geschäftsmodell der Banken? Womöglich nur eine Bilanz, ein Risikomanagement und ggf. eine Einheit für das Plattform-Management?

Ganz so düster sieht die Zukunft vermeintlich nicht aus. Immerhin ist es über alle technologischen Trends und Entwicklungen hinweg, z. B. den Sparkassen und Genossenschaftsbanken gelungen, ihre dominierende Position bei den Hauptbankverbindungen weitgehend stabil zu halten. Mittels ihrer jeweiligen Verbände und Zentralinstitute, aber auch aus eigener Kraft, haben sie die Trends für ihre Kunden und ihren Betrieb adaptiert. Zum Vorteil gereicht Retailbanken zudem, dass viele Kunden nicht nur träge, sondern auch treu sind. Ebenso verändern die soziodemografischen Trends die Welt nicht über Nacht. Ein Ignorieren der aufgezeigten Entwicklungen kann trotzdem keinesfalls die Lösung sein.

5. Wie sollten sich Retailbanken gegenüber digitalen Plattformen positionieren?

Im Gegenteil, Banken müssen sich aktiv mit diesen Entwicklungen auseinandersetzen. Ihre strategische Agenda sollte dabei im Wesentlichen auf drei Stoßrichtungen einzahlen: das Auftreten online und offline, eine eigene Plattformstrategie und die digitalen sowie agilen Fähigkeiten mitsamt operativer Exzellenz.

Im Umgang mit digitalen Plattformen sollten Retailbanken ihre Alleinstellungsmerkmale betonen, eine eigenständige Plattformstrategie entwickeln und den Bankbetrieb weiter optimieren.

Die erste Stoßrichtung sollte dort ansetzen, wo die klassischen Banken den digitalen Plattformen voraus sind, nämlich in den Dimensionen Marke, Vertrauen und persönliche Nähe. Diese Werte und USPs sind über Generationen hinweg aufgebaut worden – etwas, das für digitale Plattformen, die erst seit den 2000er Jahren überhaupt signifikant in Erscheinung treten, nicht so schnell nachzuholen ist. Die Inhalte, seien es beispielsweise gesellschaftliche Verantwortung oder regionale Verwurzelung, müssen an der Kundenschnittstelle erlebbar gemacht werden. Das gilt sowohl offline (Stichwort: neue Filialkonzepte) als vor allem auch online. Ein funktionierendes Onlinebanking als Hygienefaktor reicht hier allein nicht aus. Das Banking insgesamt und die Online-Interaktion mit der Bank sollten Kunden idealerweise Spaß bereiten, sie begeistern, involvieren und mit der Marke und ihren Inhalten verbinden. Hierfür müssen Institute spezifische Entwicklungs- und Bebauungspläne entwickeln, ggf. sogar in Zusammenarbeit mit ihren Kunden.

Die zweite Stoßrichtung sollte den aktiven sowie strukturierten und intelligenten Umgang mit Plattformen verfolgen. Zum einen beinhaltet dies eine übergeordnete Strategie mit einem laufenden Prozess zur Weiterentwicklung der Banking Operations. Bei einer diesbezüglichen Optimierung stellen sich regelmäßig Make-or-Buy-Fragen, da sich SaaS- und PaaS-Angebote sowie der Markt dynamisch weiterentwickeln. Zum anderen bedarf es einer Strategie zum Umgang mit digitalen Plattformen an der Kundenschnittstelle. Angebote von populären Produkten auf Vergleichs- und Vermittlungsplattformen, z. B. Baufi, können zwar bei der Erreichung von Volumenzielen hilfreich sein. Sie bieten jedoch nur überschaubare Margen, was wiederum zulasten des RoE geht. Ein aus Gesamtbanksicht optimaler Marketingmix und Pricing-Ansatz ist hier entscheidend.

Die dritte Stoßrichtung beschreibt notwendige organisatorische und betriebliche Voraussetzungen, um den ersten beiden Stoßrichtungen erfolgreich nachgehen zu können. Es gilt zunächst, die eigene Organisation fit zu machen für den digitalen Wandel. Dies betrifft die Fähigkeiten und Motivation der Mitarbeiter, aber auch eine agile Unternehmenskultur. Gleichzeitig müssen die betriebswirtschaftlichen Spielräume geschaffen werden, um den Wandel zu finanzieren. Damit einher geht ein permanenter Fokus auf Kosteneffizienz und kontinuierliche Optimierung des Bankbetriebs. Von herausragender Bedeutung ist zudem eine möglichst hohe „Andockfähigkeit“ digitaler Plattformen (Stichwort: „API-sierung“).

Fazit: Retail Banken müssen sich anpassen

Digitale Plattformen haben sich mit ihren verschiedenartig ausgeprägten Geschäftsmodellen einen festen Platz im Banking erarbeitet. Sie können dabei als Partner aber auch als Konkurrenten zu Banken auftreten. Das rasante Wachstum Digitaler Plattformen übersteigt jenes der klassischen Retailbanken um ein Vielfaches. Entsprechend hohe Bewertungen erzielen Plattformen auf dem Kapitalmarkt.

Sowohl die zukünftigen technologischen Entwicklungen als auch die aktuellen Trends im Banking werden die Wettbewerbsposition digitaler Plattformen tendenziell stärken. Für Retailbanken ist es daher unerlässlich, dass sie den damit verbundenen Auswirkungen auf ihr Geschäftsmodell entlang der drei aufgezeigten strategischen Stoßrichtungen aktiv begegnen. Banken und auch Verbände nehmen sich dieser Aufgabe aktiv an. Inwiefern sie mit ihren Bemühungen erfolgreich sein werden, bleibt spannend zu verfolgen.

Bank Blog Partner Berg Lund & Company bietet Topmanagement-Beratung für die Finanzbranche.

Mehr über das Partnerkonzept des Bank Blogs erfahren Sie hier.