Die Niedrigzinsphase kennt kein Ende. Vor kurzem hat die Europäische Zentralbank den Leitzins noch einmal auf den historischen Tiefststand von Null Prozent abgesenkt. Deutsche Bundesanleihen mit zehn Jahren Laufzeit bieten aktuell nur noch 0,2 Prozent Rendite. Für viele Anleger stellt sich damit die Frage, ob sich Sparen überhaupt noch lohne. Viele die bislang einer Geld- und Vermögensanlage in Aktien kritisch gegenüberstanden, überlegen derzeit, ob es sich nicht doch lohnen könnte.

Doch ist Aktiensparen für jeden geeignet? Grundsätzlich ja, vorausgesetzt der Anleger kann Geld langfristig investieren und Wertschwankungen aussitzen.

Langfristige Geldanlage in Aktien grundsätzlich sinnvoll

Anlagen in Aktien sind eine durchaus sinnvolle Option zur Beimischung. Zwar kann es bei Aktien immer mal wieder nach unten gehen. Trotzdem ist der langfristige Ausblick für sie nach Meinung vieler Experten positiv.

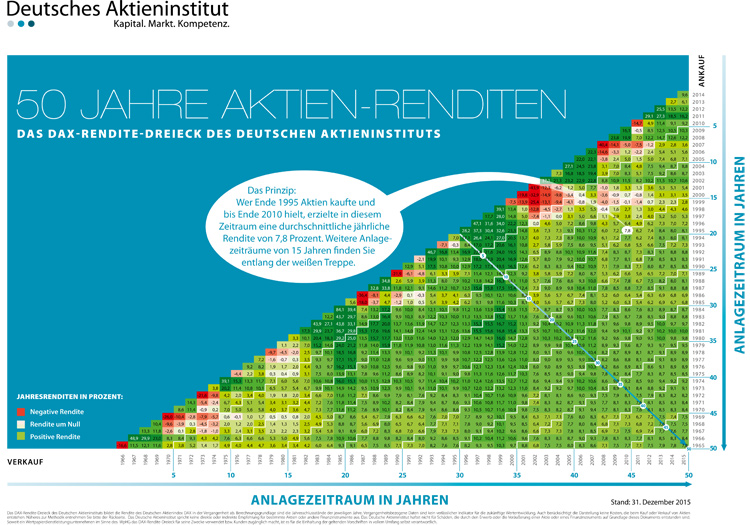

Die Erfahrung zeigt, dass trotz starker Schwankungen der Aktienkurse auf lange Sicht durchschnittliche jährliche Renditen von etwa fünf bis zehn Prozent möglich sind. Das Deutsche Aktieninstitut hat dazu für die letzten 50 Jahre die jährlichen Durchschnittsrenditen eines Aktiendepots untersucht, das dem Deutschen Aktienindex DAX entspricht. Dabei zeigt sich, dass Anleger auch bei geringem Zeitaufwand einen hohen Ertrag von Aktien erwarten können, sofern sie auf eine ausreichende Streuung und eine langfristige Ausrichtung achten. So erzielte, wer Ende 1995 Aktien kaufte und bis Ende 2010 hielt, in diesem Zeitraum eine durchschnittliche jährliche Rendite von 7,8 Prozent.

Aktien sind unter Beachtung bestimmter Regeln eine gute Form der Geldanlage

Zehn Grundregeln für die Geldanlage in Aktien

Die folgenden zehn Grundregeln des Bankenverbandes gelten für Anleger, die mit Aktien Vermögen bilden wollen:

- Für die Geldanlage in Aktien benötigen Sie ein Wertpapierdepot. Dies können Sie bei jeder Bank oder Sparkasse eröffnen. Das kann bei Ihrer Hausbank sein, aber auch bei einer beliebigen anderen Bank. Für die Wertpapierverwaltung werden vom Anleger jährliche Depotgebühren erhoben, die von Institut zu Institut unterschiedlich sind. Ein Vergleich lohnt sich. Direktbanken sind in der Regel günstiger als Filialbanken, bieten dafür jedoch keine Beratung an.

- Legen Sie nur einen Teil der Ersparnisse in Aktien an. Finanzielle Reserven für Reparaturen und Notfälle sowie für demnächst bevorstehende Anschaffungen wie zum Beispiel ein neues Auto gehören auf Giro-, Spar-, Tagesgeldkonten. Dort sollten Sie immer mindestens zwei bis drei Monatseinkommen für Unvorhergesehenes vorhalten.

- Verteilen Sie das anzulegende Geld auf verschiedene Aktien verschiedener Wirtschaftszweige. Eine breite Aktienstreuung mindert das Verlustrisiko. Im Zweifel investieren Sie nicht in einzelne Werte sondern in Indices.

- Die Kosten für den Kauf (und Verkauf) von Aktien betragen meist etwa ein bis 1,5 Prozent des Börsenwertes, können bei kleinen Aufträgen aber erheblich höher liegen. Achten Sie auf Mindestgebühren und schichten Sie nicht ständig das Depot um. Eine alte Börsenweisheit lautet: „Hin und Her macht Taschen leer“.

- Um regelmäßig mit Aktien zu sparen, gibt es Fondssparpläne mit Aktienfonds. So können Sie bereits ab 25 oder 50 Euro monatlich breit gestreut in Aktien investieren. Besonders kostengünstig sind Indexfonds, sogenannte ETFs (bilden einen Index, wie z.B. den DAX oder EuroStoxx ab).

- Lassen Sie sich trotz der sehr niedrigen Darlehenszinsen nie dazu verleiten, Aktien auf Kredit zu kaufen. Fallen die Kurse und geht die Spekulation schief, ist der finanzielle Schaden erheblich, denn Ihr Vermögen ist futsch und den Kredit müssen Sie dennoch zurückzahlen.

- Wer regelmäßige Erträge haben möchte, sollte Aktien auswählen, die attraktive Dividenden versprechen. Hierzu gehören gerade auch große deutsche Unternehmen, die im DAX vertreten sind.

- Hüten Sie sich vor angeblich sicheren Aktientipps, zumal wenn sie per Email oder Telefon angepriesen werden. Nutzen Sie lieber das Beratungsangebot der Hausbank bei der Aktienauswahl. Diese muss zu Ihren Vorstellungen und Ihrer Risikomentalität passen.

- Als Faustregel gilt: 100 minus Lebensalter. Soviel Prozent darf der Aktienanteil Ihres Depots einnehmen. Je älter Sie werden, desto geringer der Aktienanteil.

- Nur realisierte Gewinne sind echte Gewinne. Deshalb nach einem guten Kursverlauf auch mal (einen Teil) der Aktien verkaufen, um Gewinne zu sichern.

Das Dax-Rendite-Dreieck des Deutschen Aktieninstituts können Sie übrigens hier als großformatiges PDF-Dokument herunterladen.