Inflation und Niedrigzinsen bescheren deutschen Sparern schon länger einen erheblichen Wertverlust. Nun hat die Corona-Pandemie erstmals seit fünf Jahren zu einem positiven Realzins geführt. Das wird jedoch nicht lange anhalten.

Die Corona-Pandemie beeinflusst die Sparzinsen.

Die von der Europäischen Zentralbank EZB verordnete Niedrigzinsphase hat Anleger in den letzten Jahren viel Geld gekostet. 2019 betrug der Wertverlust für die deutschen Sparer mehr als 30 Milliarden Euro. Das sind 365 Euro pro Bundesbürger.

Realzins-Radar mit positiven Wert

Alle 3 Monate untersucht der comdirect Realzins-Radar, der gemeinsam mit Barkow Consulting ermittelt wird, die Ertragssituation in den Bereichen Girokonto, Tagesgeldkonto, Sparkonto und Festgeldkonto. Als Realzins wird der tatsächliche Zins nach Abzug der Inflation bezeichnet. Es ist also der Zins, den die Sparer unter Berücksichtigung des Kaufkraftverlustes erzielen.

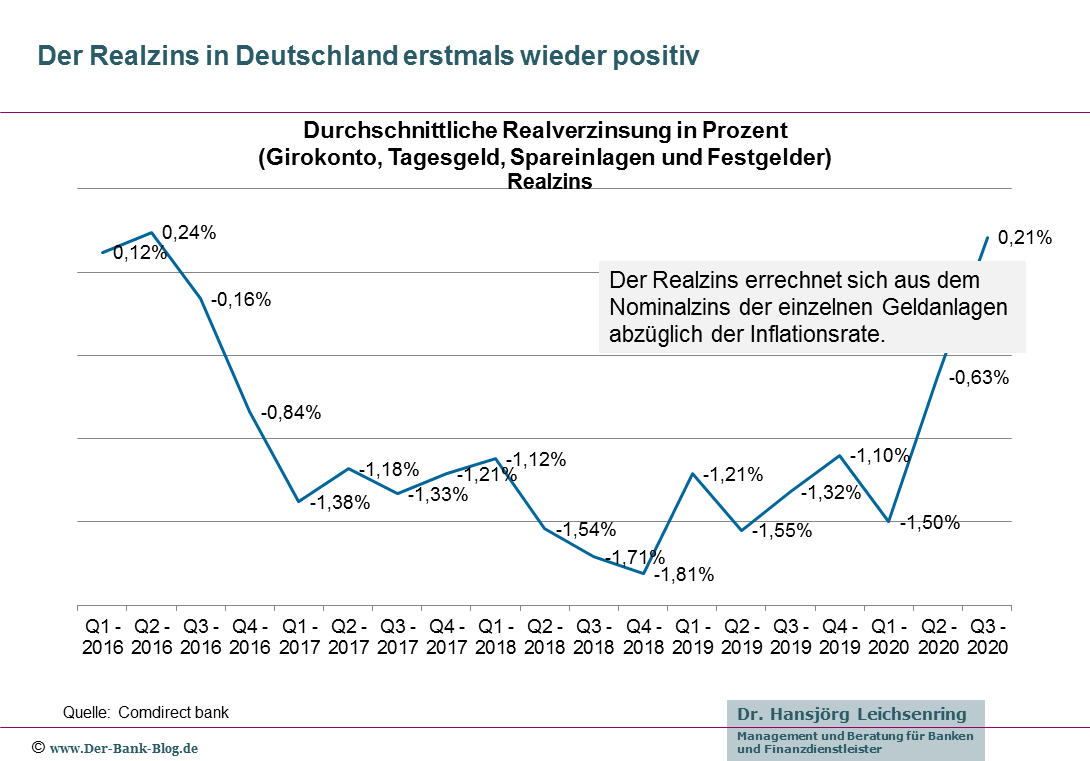

Die Corona-Krise hat nun dazu geführt, dass der Realzins im dritten Quartal erneut gestiegen ist und nach fünf Jahren erstmals wieder einen positiven Wert hat. Der Grund dafür lag jedoch weniger in steigenden Zinsen, als vielmehr in einer extrem tiefen Inflationsrate.

Während die Zinsen auf Tages- und Festgeld, Girokonten und Spareinlagen von Juli bis September 2020 im Durchschnitt bei 0,12 Prozent lagen, erreichte die Inflationsrate im dritten Quartal mit minus 0,09 Prozent den niedrigsten Wert seit mehr als 10 Jahren. Entsprechend lagen die Zinsen auf die Ersparnisse der Deutschen mit +0,21 Prozent erstmals seit 2016 wieder über der Inflationsrate.

Der comdirect Realzins-Radar beschreibt die Entwicklung des durchschnittlichen Realzinses auf Tagesgeld, Spareinlagen und Festgeld und lag im dritten Quartal 2020 bei 0,21 Prozent

Weiterhin Wertverlust durch niedrige Zinsen

Die Ersparnisse der Deutschen haben somit im dritten Quartal 2020 mit 1,3 Milliarden Euro real an Wert gewonnen, pro Kopf waren das 16 Euro. Betrachtet man das gesamte Jahr von Januar bis September 2020 beläuft sich der Realzinsertrag allerdings auf minus 11,6 Milliarden Euro. Der Grund sind die weiterhin niedrigen Zinsen, die unterhalb der durchschnittlichen Inflationsrate für diesen Zeitraum liegen.

Düsterer Ausblick

Da die Mehrwertsteuersenkung nur bis zum Ende des Jahres 2020 geplant ist und gleichzeitig die Niedrigzinsphase – auch durch Corona – noch anhalten wird, wird sich dieser positive Effekt bald wieder umkehren. Die realen Verluste auf dem Sparbuch werden also weiter wachsen.

Wertpapier als Alternative

Um ihr Vermögen langfristig zu mehren, sollte Sparer nur ein Teil der Ersparnisse für unvorhergesehene Ausgaben kurzfristig als Spareinlage verfügbar halten. Experten raten zu drei bis sechs Netto-Monatsgehältern.

Den darüberhinausgehenden Teil des Vermögens sollte mittel- bis langfristig angelegt werden. Wertpapiere versprechen hier langfristig den höchsten Ertrag. Sie schwanken zwar stärker, aber die Wertschwankungen an den Börsen werden mit der Zeit ausgeglichen und die Renditechancen steigen.

Als Einstieg eignen sich zum Beispiel Wertpapiersparpläne, mit denen Anleger monatlich einen bestimmten Betrag investieren. Die Schwankungen an Börsen werden so geglättet, da bei gleichbleibender Sparrate zu hohen Kursen weniger und zu niedrigen Kursen mehr Anteile gekauft werden.