Die Arbeitslosigkeit in Deutschland ist auf einem niedrigen Stand wie seit über 25 Jahren nicht mehr, die Konjunktur läuft gut und stabil und die meisten Verbraucher sparen lieber, als dass sie übermäßig konsumieren. Dennoch sind viele Menschen hoch verschuldet. Der aktuelle Schuldneratlas von Creditreform zeigt sogar einen Anstieg der Überschuldung.

Kreditnehmer sollten frühzeitig gegensteuern, wenn eine Überschuldungssituation erkannt wird.

© Shutterstock

Aktueller Schuldneratlas zeigt bedrohliche Entwicklung

Die Wirtschaftsauskunftei Creditreform hat auch in diesem Jahr wieder die finanzielle Situation von privaten Kreditnehmern in Deutschland untersucht. Demnach ist 2016 die Überschuldung von Privatpersonen in Deutschland zum dritten Mal in Folge, und deutlicher als erwartet, angestiegen.

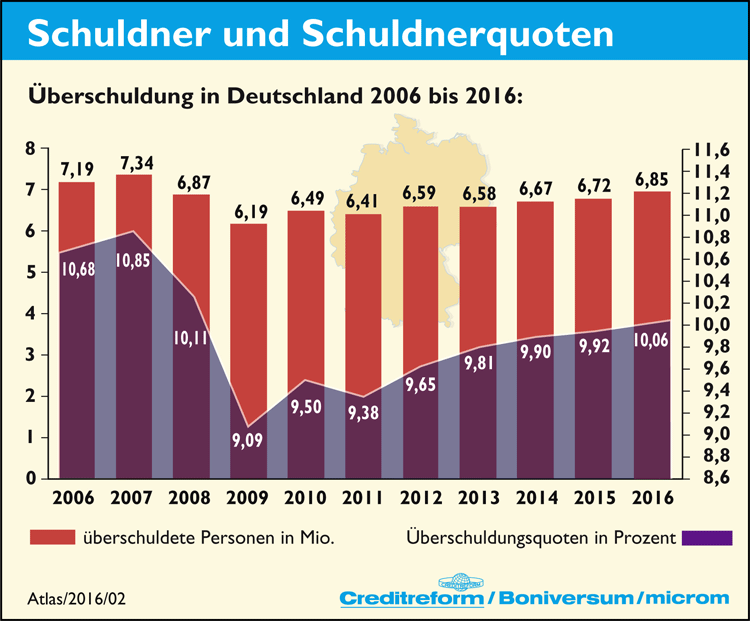

Seit einigen Jahren ist eine deutliche Zunahme der Überschuldung in Deutschland zu verzeichnen

Zum Stichtag 1. Oktober 2016 wurde für die gesamte Bundesrepublik eine Überschuldungsquote von 10,06 Prozent gemessen. Damit sind über 6,8 Millionen Bürger über 18 Jahre überschuldet und weisen nachhaltige Zahlungsstörungen auf. Dies sind rund 131.000 Personen mehr als noch im letzten Jahr (+ 1,9 Prozent). Die Überschuldungsquote steigt deutlich an, obwohl die Bevölkerung spürbar zugenommen hat.

Regionale Unterschiede bei der Überschuldung

In den neuen Bundesländern liegt die Überschuldungsquote 2016 zum fünften Mal in Folge über dem Vergleichswert im Westen. Allerdings ist im Westen ein deutlich höherer Anstieg als im Osten zu verzeichnen. Lediglich in drei Bundesländern ist ein Rückgang von Überschuldungsfällen und -quote zu verzeichnen:

- in Berlin,

- in Bremen und

- im Saarland.

Die stärksten Anstiege verzeichnen in diesem Jahr

- Baden-Württemberg,

- Bayern und

- Sachsen.

Demografische Unterschiede bei der Überschuldung

Die Zunahme der Überschuldungsfälle verteilt sich in 2016 gleichmäßig auf die Geschlechter. Insgesamt sind allerdings deutlich mehr Männer als Frauen überschuldet.

Auch das Thema „Altersüberschuldung“ zeigt einen weiter ansteigenden Trend. So müssen 2016 rund 174.000 Menschen in Deutschland ab 70 Jahren als überschuldet eingestuft werden. Zwar ist die Überschuldungsquote deutlich niedriger als in anderen Altersgruppen, der Anstieg ist im Mehrjahresvergleich allerdings überdurchschnittlich.

Verbessert haben sich junge Erwachsene. In der Gruppe der unter 30-jährigen ist die Überschuldungsquote erfreulicherweise weiter zurückgegangen.

Vielfältige Gründe für Überschuldung

In der Vergangenheit galten vor allem wirtschaftliche Ursachen, wie Arbeitslosigkeit oder gescheiterte Selbstständigkeit als Hauptgründe für eine Überschuldung. Angesichts der stabilen wirtschaftlichen Entwicklung traten diese Gründe jedoch in den Hintergrund.

Der Untersuchung zufolge tragen Ursachen wie Erkrankung, Sucht und Unfall aber auch gescheiterte Immobilienfinanzierungen maßgeblich zur Überschuldungssituation bei.

Falscher Umgang mit den Finanzen ist weniger Auslöser einer Überschuldung, wohl aber häufig die Ursache für auftretende Zahlungsschwierigkeiten.

Nach Angaben des Statistischen Bundesamts sind „in der Regel nicht planbare und gravierende Änderungen der Lebensumstände“ Hauptauslöser für Überschuldung. Diese lägen jedoch meist außerhalb der Kontrolle der Betroffenen.

Maßnahmen bei drohender Überschuldung

Für die nahe Zukunft ist nicht mit einer nachhaltigen Entspannung der privaten Überschuldungslage in Deutschland zu rechnen. Es ist vielmehr davon auszugehen, dass die Überschuldungszahlen weiter ansteigen werden. Daher ist es wichtig, bereits frühzeitig Anzeichen einer drohenden Überschuldung zu erkennen und aktiv gegenzusteuern.

Hier einige geeignete Maßnahmen:

- Aufstellung einer Übersicht aller Schulden.

- Senkung von Ausgaben.

- Umschuldung.

- Prüfung der Verjährung bestehender Schulden.

- Festlegung der Dringlichkeit der einzelnen Schuldenpositionen.

- Prüfen von Vergleichsmöglichkeiten mit den Gläubigern.

- Abschluss von Ratenzahlungsvereinbarungen.

- Aufsuchen einer Schuldnerberatung.

Sollten alle Versuche scheitern, einer dauerhaften Überschuldung zu entgehen, ist der letzte Ausweg eine Privat- oder Verbraucherinsolvenz. Dabei sollte unbedingt die Hilfestellung durch einen Schuldenberater eingeholt werden.