Für Schulkinder beginnt jetzt der Endspurt vor den Zeugnissen. Und für gute Noten gibt’s von den Eltern oft ein paar Euro zur Belohnung, zusätzlich zum Taschengeld. Doch wie viel ist angemessen und ab wann sollten Kinder überhaupt Taschengeld bekommen? Einige spannende Fragen und Antworten rund ums Thema Kinder und Geld.

Taschengeld ist wichtig, um Kindern frühzeitig den selbständigen Umgang mit Geld und Finanzen beizubringen

© Shutterstock

Taschengeld: Ab wann und wie viel?

Ab wann sollten Kinder überhaupt Taschengeld bekommen? Und wie viel darf es dann sein? Auch wenn die Entscheidung allein bei den Eltern liegt, so gibt es doch Empfehlungen. Grundsätzlich ist Taschengeld sinnvoll, lernen Kinder dadurch schon früh den eigenständigen und verantwortungsvollen Umgang mit Geld.

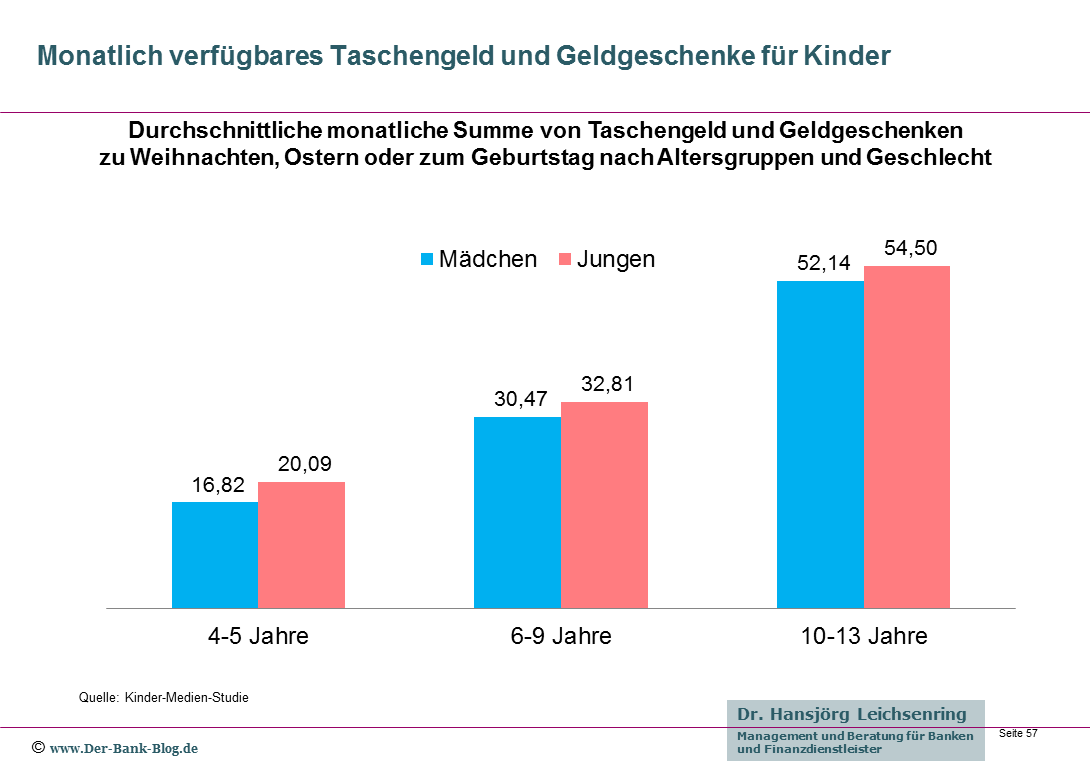

Die folgende Grafik zeigt, wieviel freies Geld Kinder im Durchschnitt pro Monat zur Verfügung haben:

Warum auch immer: Jungs bekommen mehr Taschengeld als Mädchen.

Vorschul- und Schulkindern bis sechs Jahren sollten ein kleines Taschengeld von 50 Cent pro Woche, so die Taschengeldtabellen der Jugendämter. Auf die Art können sich Kinder vom eigenen Ersparten Kleinigkeiten wie Süßigkeiten, Sticker oder Sammelkarten kaufen und lernen früh mit Geld umzugehen.

Ein eigenes Bankkonto für Kinder?

Ein Kinderkonto ist durchaus sinnvoll. Doch welche Vorteile hat es und wie legt man am besten Geld für den Nachwuchs an?

Eltern sollten ein sogenanntes Kinderkonto einrichten, auf das der Nachwuchs Taschengeld oder Geldgeschenke von Verwandten einzahlen kann. Einige Banken bieten solche Konten ab dem siebten Lebensjahr an – dann sind Kinder beschränkt geschäftsfähig. Das Konto läuft grundsätzlich auf Guthabenbasis. Das bedeutet, dass die Bank oder Sparkasse Überweisungen oder Lastschriften nur dann ausführt, wenn das Konto gedeckt ist, also ein entsprechendes Guthaben aufweist. Das gleiche gilt für Bargeld-Abhebungen.

Eine Besonderheit von Kinderkonten ist, dass die Erziehungsberechtigten bis zur Volljährigkeit des Kindes die Kontoverantwortung haben. Das bedeutet, sie können genau festlegen, welche Rechte ihr Kind hat. Z.B., ob es Geld abheben darf, Kontoauszüge ausdrucken kann oder eine Bankkundenkarte erhält….

Sogar eine Kreditkarte können Kinder bekommen – allerdings nur die Prepaid-Variante, die mit einem bestimmten Betrag aufgeladen wird. „Normale” Kreditkarten werden erst ab der Volljährigkeit ausgegeben. Prepaid-Karten sind zum Beispiel sinnvoll, wenn Kinder oder Jugendliche zum Schüleraustausch vorübergehend ins Ausland gehen. Ist das Guthaben aufgebraucht, können Eltern das Konto von daheim wieder aufladen.

Ab wann sollte man für Kinder sparen?

Getreu dem Motto „Früh für später vorsorgen“ kann man gar nicht früh genug anfangen, Geld für seine Kinder zu sparen. Langfristige Sparziele gibt es viele: z.B. die Ausbildung, den Führerschein, das erste eigene Auto und vieles mehr. Aktienfonds oder Aktiensparpläne bringen Rendite und die Langfristigkeit der Geldanlage mindert das Risiko. Wichtig: Geld, das man auf den Namen des Kindes anlegt gehört ausschließlich dem Kind. Eltern können nur unter bestimmten Umständen an das Ersparte heran, z.B. wenn sie davon für ihr Kind zum Beispiel einen Auslandsaufenthalt oder einen Führerschein finanzieren.

Video „Auf einer Bank mit Julia“

Das folgende Video des Bankenverbandes fasst einige der genannten Tipps noch einmal zusammen.