Viele Menschen haben den Wunsch nach eigenen 4 Wänden. Das Traumhaus oder die eigene Wohnung soll es sein. Doch wie teuer darf meine Wunschimmobilie höchstens sein, damit ich sie mir leisten kann?

Der Traum von den eigenen vier Wänden sollte bezahlbar sein.

Um die Kosten für einen Haus- oder Wohnungskauf realistisch zu planen, müssen Sie Ihre monatliche Belastbarkeit kalkulieren. Im folgenden finden Sie dazu praktische Hilfsmittel und wichtige Tipps.

In vier Schritten zur Finanzierung der eigenen 4 Wände

Die Experten von Immoibilienscout24 haben untersucht, wie man in nur vier Schritten die monatliche Belastbarkeit ermitteln und ohne Risiko eine Finanzierung auf die Beine stellen kann.

1. Schritt: Kassensturz

Zunächst sollten Sie festlegen, wie viel Geld Sie monatlich für die Kreditraten aufbringen können, ohne sich zu sehr einzuschränken. Dazu müssen Sie sich einen kritischen und ehrlichen Überblick über Einkommen und Ausgaben verschaffen. Nur so können Sie präzise einschätzen, welche monatlichen Ratenzahlungen für ein Darlehen infrage kommen. Wenn sie hier zu eng kalkulieren, können Sie im schlimmsten Fall später die monatlichen Raten nicht zahlen.

2. Schritt: Eigenkapital sammeln

Ein wichtiger Baustein für die eigene Immobilie ist das angesparte Vermögen. Baufinanzierungsexperten und Verbraucherschützer empfehlen, dass bei einem Immobilienkauf 20 bis 30 Prozent der Kosten über das Eigenkapital abgedeckt werden sollten. Allerdings gibt es inzwischen auch Finanzierungskonzepte ohne Eigenkapital: sogenannte Vollfinanzierungen. Vor der Auszahlung des Darlehens verlangen Kreditinstitute einen Eigenkapitalnachweis.

3. Schritt: Die maximale Finanzierbarkeit ermitteln

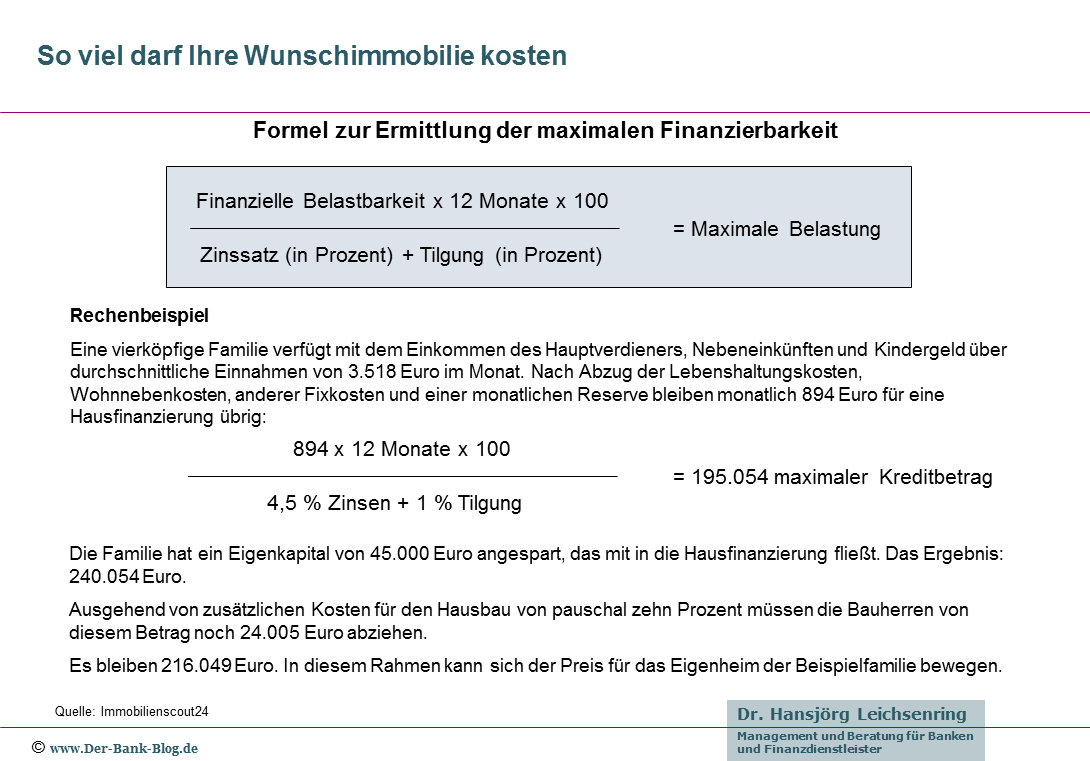

Wie viel Ihre neue Immobilie tatsächlich kosten darf, finden Sie durch die Ermittlung der maximalen Finanzierbarkeit heraus. Diese Summe ergibt sich aus Ihrem verfügbaren Eigenkapital und dem maximalen Kreditbetrag, den Ihnen die Bank gewährt. Sie lässt sich mithilfe folgender Formel errechnen:

Die Formel zur Ermittlung der maximalen Finanzierbarkeit.

Ihr verfügbares Eigenkapital können Sie zum Ergebnis dazurechnen. Von der errechneten Summe der maximalen Finanzierbarkeit müssen Sie dann die Nebenkosten für den Hauskauf oder Hausbau abziehen. Was übrig bleibt, ist der ungefähre Betrag, den Sie für Ihre Immobilie ausgeben können.

4. Schritt: Die Kosten im Griff behalten

Für die Finanzierung der Kosten beim Hauskauf gibt es keine Lösung von der Stange. Die finanzielle Situation eines jeden Bauherrn ist anders. Außerdem spielt die persönliche Risikobereitschaft eine wichtige Rolle. Entscheidend ist, dass Sie sich über viele Jahre mit der gewählten Darlehensform wohlfühlen.