Bei lang anhaltender Inflation auf derzeitigem Niveau würden Sparer mit einem Vermögen über 20.000 Euro rund 1.000 Euro pro Jahr an Kaufkraft verlieren. Es gilt also, eine Strategie für den Vermögensschutz zu finden.

Was ist die Ursache für die steigende Inflation? Hier gibt es eine Reihe von Faktoren, die in den letzten Jahren auf einmal zusammenkamen.

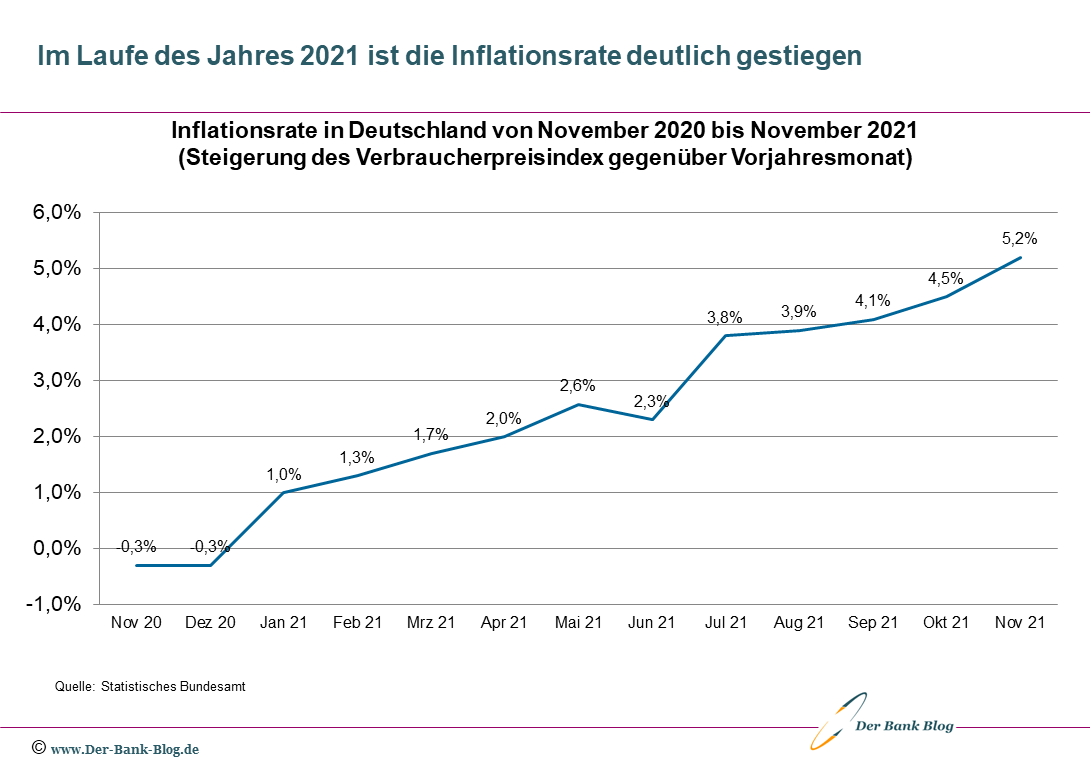

Die Pandemie hat nicht nur direkte Auswirkungen auf unseren Alltag und Berufsleben, sondern beeinflusst auch das Finanzsystem. Die weltweite Inflationsrate belief sich 2020 auf rund 3,2 Prozent im Vergleich zum Vorjahr, während die Inflationsrate 2021 voraussichtlich 3,8 Prozent Prozent gegenüber dem Vorjahr betragen wird. Inflation in Deutschland ist mit 5,2 Prozent sogar um knapp 50 Prozent höher als der weltweite Durchschnitt.

Deutlicher Anstieg der Inflationsrate in Deutschland in 2021.

Die hohe Inflation in Kombination mit der Finanzpolitik der Europäischen Zentralbank (EZB) trifft vor allem die Sparer. Die Frage stellt sich, wie man mit einem guten Handelsportfolio der Inflation effektiv entgegenwirken und im besten Falle sogar noch Renditen erzielen kann.

Gründe der weltweiten Inflation

Für viele Menschen stellt die Inflation ein nur schwer greifbares Konzept dar, da der tatsächliche Geldbetrag auf dem Bankkonto unverändert bleibt. Die Folgen sind jedoch für jeden deutlich spürbar: Die Preise im Einzelhandel erreichen Höchstniveau und gleichzeitig wird es immer schwieriger, Vermögen aufzubauen.

Durch die anhaltende Pandemie musste die Wirtschaft starke Verluste hinnehmen. Im Jahr 2020 ist das Bruttoinlandsprodukt um 4,6 Prozent im Vergleich zum Vorjahr gesunken. Die direkte Ursache lässt sich auf die zahlreichen Lockdowns zurückführen, von denen der Einzelhandel und viele weitere Branchen immer noch betroffen sind.

Was ist die Ursache für die steigende Inflation? Hier gibt es eine Reihe von Faktoren, die in den letzten Jahren auf einmal zusammenkamen. Zuallererst gab es weltweite Lieferengpässe, die das Preisniveau nach oben getrieben haben. Seitdem sich die Wirtschaft wieder allmählich erholen konnte und Verbraucher im Allgemeinen wieder dazu bereit sind, mehr Geld auszugeben, konnten Einzelhändler und Restaurantbesitzer ihre Preise erhöhen, ohne die Kundschaft zu verlieren. Steigende Energiepreise tragen ihr Übriges zum derzeitigen Preisniveau bei.

Höhere Preise sind aber nur eine Seite der Medaille. Gleichzeitig hat die jahrelange Nullzinspolitik der Europäischen Zentralbank (EZB) dafür gesorgt, dass traditionelle Geldanlagen wie beispielsweise Sparbücher oder Tagesgeldkonten nicht nur keine Rendite mehr einfahren, sondern bereits bei den meisten Banken mit einem Negativzins belastet werden. Somit wirken Inflation und Nullzins derzeit wie ein Brandbeschleuniger auf die Ersparnisse.

So wirkt sich die Inflation auf Sparer aus

Die Inflation ist krisenbedingt nicht nur ein deutsches bzw. europäisches, sondern ein weltweites Problem. Beispielsweise liegt die derzeitige Inflationsrate des US-Dollars bei rund 6,8 Prozent. Während Schuldner dies freuen dürfte, müssen sich Sparer nach neuen Wegen umschauen, um ihr Vermögen langfristig zu sichern.

Wie schwer es Sparer in Deutschland haben, lässt sich an einem einfachen Beispiel erläutern: Wenn man im Vorjahr einen Artikel zum Preis von 100 Euro erworben hat, kostet dieser jetzt bereits über 105 Euro. Gleichzeitig müssen je nach Bank Negativzinsen von 0,5 Prozent bereits ab Einlagen von über 10.000 Euro gezahlt werden. Das bedeutet, dass ein Sparer, der 20.000 Euro auf dem Girokonto geparkt hat, 100 Euro pro Jahr bezahlen muss.

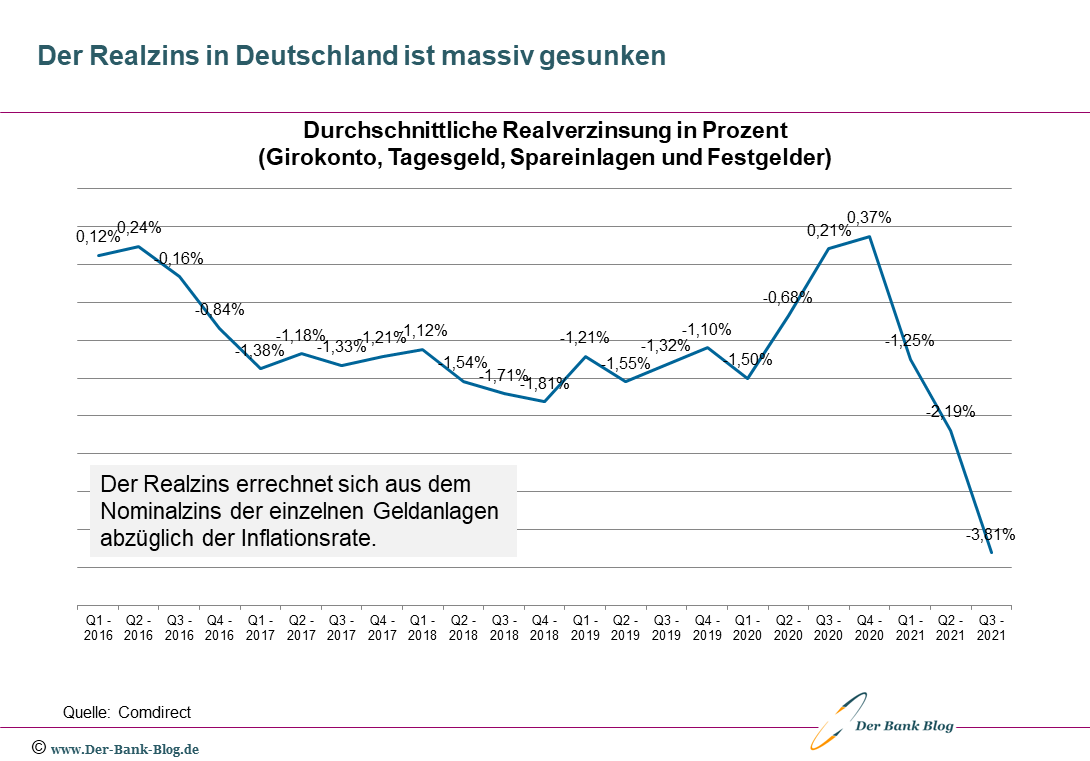

Die Entwicklung des Realzinses in Deutschland ist für Zinssparer schlecht.

Bei lang anhaltender Inflation auf derzeitigem Niveau würden Sparer mit einem Vermögen über 20.000 Euro rund 1.000 Euro pro Jahr an Kaufkraft verlieren. Daher sollten sich Menschen, die größere Mengen Geld auf dem Sparbuch haben, nach sicheren Anlageformen umsehen, um dem Wertverfall effektiv entgegenzuwirken und sogar Profite jenseits der Inflationsrate zu erzielen.

Die richtigen Anlagen als Inflationsschutz

Wer in die richtigen Anlagen investiert und ein diversifiziertes Handelsportfolio erstellt, kann sich sowohl gegen Inflation absichern als auch hohe Renditen erzielen, die je nach Portfolio sogar in den zweistelligen Prozentbereich gehen können.

Maxim Manturov, Abteilungsleiter Anlageforschung bei Freedom Finance Europe, sagt hierzu Folgendes: „Es gibt viele Möglichkeiten, sich gegen Inflation abzusichern. Ein disziplinierter Anleger kann die Inflation einplanen, indem er in Anlageklassen investiert, die in einem inflationären Klima den Markt übertreffen. Im Falle eines diversifizierten Portfolios können inflationssichere Anlageklassen Ihrem Portfolio dabei helfen, zu wachsen, selbst wenn die Inflation ein hohes Niveau erreicht. Im Allgemeinen umfassen diese Vermögenswerte Gold, Rohstoffe, verschiedene Immobilienanlagen und teilweise sogar BTC und weitere Kryptowährungen.

Sie können auch Unternehmen in Betracht ziehen, die eine gewisse „Preismacht“ haben und hierdurch die Preise ihrer Produkte ohne große Probleme erhöhen können (meist Blue Chips) oder Unternehmen, die weniger abhängig von Sachwerten sind, um Geschäfte zu betreiben, einschließlich großer Technologieunternehmen wie FAANG. Gold wird ebenfalls häufig als Inflationsschutz betrachtet. Tatsächlich sehen viele Menschen in Gold eine Art alternative Währung. Dies gilt insbesondere für diejenigen Regionen, in denen die Landeswährung an Wert verliert.“

Fazit: Ein diversifiziertes Handelsportfolio ist der beste Vermögensschutz

Die Verbraucherpreise haben seit vielen Jahrzehnten ein neues Höchstniveau erreicht. Dies macht vielen Menschen Sorgen, sodass sie sich vermehrt nach neuen Möglichkeiten umschauen, um ihr Geld krisensicher und gewinnbringend anzulegen. Hier lohnt es sich besonders, den Gold-, Immobilien- und Rohstoffanteil im eigenen Portfolio zu erhöhen.

Auch wenn die Inflation ein guter Grund ist, jetzt mit dem Handel zu beginnen, herrscht dennoch kein Grund zur Panik. Denn von einer Hyperinflation sind wir noch meilenweit entfernt. Die derzeitige Inflationsrate kann selbst bei Rekordhöhen mit einem guten Handelsportfolio ausgehebelt werden. Wer sich heute ein diversifiziertes Portfolio zusammenstellt, kann gelassen in die Zukunft blicken und das Geld gewinnbringend für sich arbeiten lassen.