Kredite gelten heutzutage als universelle Möglichkeit, um finanzielle Engpässe zu überbrücken oder kostenintensive Anschaffungen finanzieren zu können. Wer jedoch glaubt, dass Kredite in erster Linie für Haus und Garten sowie Fahrzeuge aufgenommen werden, der irrt.

Die Aufnahme eines Kredites will sorgfältig überlegt sein

© Shutterstock

Längst sind Kredite ebenfalls ein gängiges Mittel, wenn es darum geht, die Haushaltsfinanzen zu regulieren, Urlaube oder gar die Aus- und Weiterbildung zu finanzieren.

Wann ist ein Kredit sinnvoll und welche Grundlagen sollten geschaffen werden?

Prinzipiell gibt es nur wenige Situationen, in denen von einem Kredit Abstand genommen werden sollte. Dies trifft vor allem dann zu, wenn das monatliche Einkommen mit möglichen Kreditraten nicht zu vereinbaren ist. Bevor ein Kredit überhaupt infrage kommt, sollte daher zunächst geklärt sein, ob das Einkommen die anfallenden Kreditraten auch über einen langfristigen Zeitraum decken kann. Dabei spielen mögliche Kostensteigerungen im alltäglichen Leben eine große Rolle, weshalb die Raten nicht das letzte Budget des monatlichen Einkommens einnehmen sollten. Ein kleiner Puffer sollte für eventuelle Kostensteigerungen immer berücksichtigt werden.

In einem Punkt sind sich Finanzexperten jedoch einig: Ein günstiger Kredit wie auf https://www.afinu.de/guenstiger-kredit/ macht in erster Linie dann Sinn, wenn das Girokonto regelmäßig überzogen wird. Der dadurch anfallende Dispo beinhaltet meist sehr hohe Zinsen, die das monatliche Budget deutlich schmälern können. Um diesen Kreislauf zu brechen, empfiehlt sich ein Ratenkredit, der im Vergleich zum Dispo eine deutlich geringe Zinslast mit sich bringt.

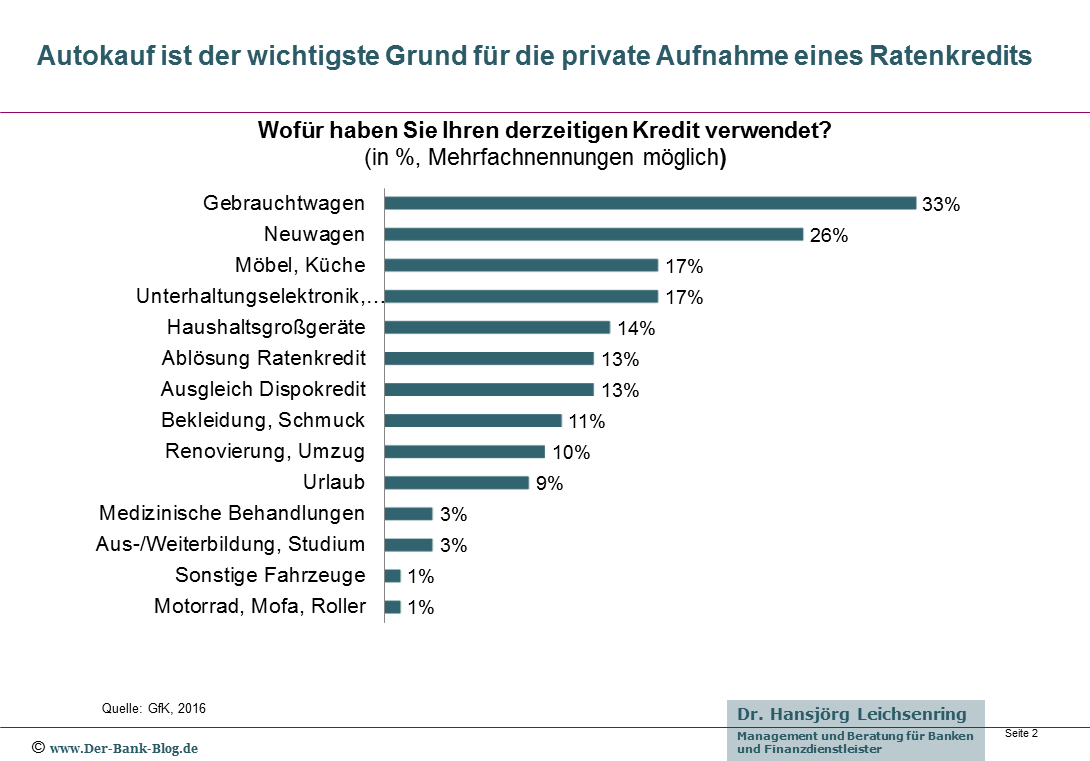

Wofür werden Kredite am häufigsten aufgenommen?

Der häufigste Grund für einen privaten Kredit ist einer Umfrage des Bankenfachverbands der Kauf eines Autos (Gebraucht- und Neuwagen). Auf den nächsten Plätzen stehen Gegenstände des Haushalts. Auch die Umschuldung von alten Krediten zählt zu den häufigsten Gründen für die Neuaufnahme. Neben den materiellen Möglichkeiten, die ein Kredit einräumt, steht dabei jedoch ein weiterer Aspekt im Fokus. Dabei wird ein neuer Kredit zu günstigen Konditionen aufgenommen, um eine alte Kreditvereinbarung mit hohen Raten ablösen zu können. Somit sinken die zu zahlenden Raten deutlich und erleichtern den Umgang mit den monatlichen Finanzen.

Verwendungszwecke für die Aufnahme eines Ratenkredits in 2016

Nicht erfasst in der Umfrage sind Baufinanzierungen für die eigenen vier Wände. Besonders in puncto Hausbau gibt es vielerlei Gründe, die für die Aufnahme eines Kredites sprechen. Während die Kosten für ein Eigenheim nur in den wenigsten Situationen durch das monatliche Einkommen gedeckt sind, stellt der Hausbau selbst eine Investition sowie Sicherheit für die Zukunft dar. Nachdem der Kredit vollständig abgezahlt ist, gehört die Immobilie zu einhundert Prozent dem Bauherren. Somit trägt der Kredit zur Absicherung im Alter bei. Ein ähnlicher Grund sorgt dafür, dass viele Personen Geld für Aus- und Weiterbildungsmaßnahmen sowie Umschulungen benötigen und auf einen Kredit zurückgreifen. Während für diesen Schritt zunächst Kosten anfallen, erhöht sich zeitgleich die berufliche Perspektive und parallel dazu die Wahrscheinlichkeit, das Einkommen in naher Zukunft steigern zu können. Daher werden Kredite auch in diesem Bereich als sinnvolle Investition angesehen.