Selten waren die Zeiten günstiger, den Traum von den eigenen vier Wänden zu realisieren. Die niedrigen Zinsen für Baukredite sowie das neue Baukindergeld für Familien schaffen für viele ideale Voraussetzungen.

Dank niedriger Zinsen und Baukindergeld können viele Kunden von Banken und Sparkassen derzeit den Traum von der eigenen Immobilie verwirklichen.

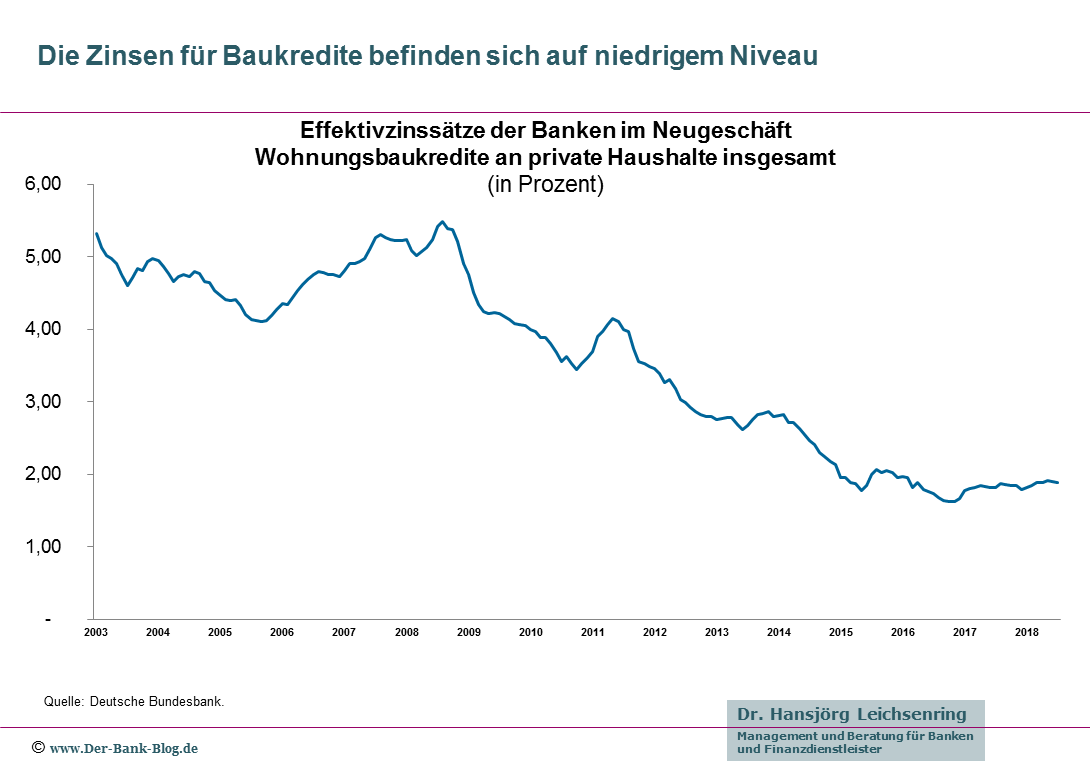

Zinsen für Baufinanzierungen auf historischem Tiefstand

Die Zinsen für Baufinanzierungsdarlehen befinden sind auf einem historischen Tiefstand. Lagen sie vor zehn Jahren noch bei durchschnittlich fünf bis sechs Prozent pro Jahr, sind derzeit Konditionen von ein bis zwei Prozent keine Seltenheit.

Entwicklung der Effektivzinssätze der Banken im Neugeschäft für private Baufinanzierungen.

Das bietet gute Möglichkeiten für Kunden, die jetzt eine Wohnung oder ein eigenes Haus kaufen wollen. Aber auch Bankkunden, die bereits eine langfristige Baufinanzierung abgeschlossen haben, können davon profitieren. Denn: Zehn Jahre nach der kompletten Auszahlung können alte Baudarlehen gekündigt werden. Und zwar ohne die sonst übliche Vorfälligkeitsentschädigung bezahlen zu müssen. In der Regel beträgt die Kündigungsfrist für das alte Darlehen lediglich sechs Monate.

Bei einer Umschuldung sollten Sie Konditionen für ein Anschlussdarlehen nicht nur bei Ihrem eigenen Institut erfragen. Ein Vergleich der Zinsen lohnt sich meist.

Beachten sollten Sie, dass bei einem Wechsel der Bank die Kosten für die Umschreibung des Grundbuches von Ihnen betragen werden müssen.

Neues Baukindergeld für Familien

Familien mit Kindern und Alleinerziehende, die eine Wohnung oder ein Haus kaufen oder bauen, können rückwirkend zum 1. Januar 2018 das Baukindergeld nutzen. Anspruchsberechtigte erhalten jährlich 1.200 Euro für jedes Kind.

Nachfolgend die wichtigsten Fakten:

Voraussetzungen für das Baukindergeld

Grundvoraussetzung für das Baukindergeld ist, dass die Familie erstmalig Wohneigentum erwirbt und selbst in der geförderten Immobilie wohnt. Deshalb muss spätestens drei Monate nach dem Einzug eine Meldebestätigung vorgelegt werden.

Anspruch auf die Förderung hat nur, wer im Zeitraum vom 1. Januar 2018 bis 31. Dezember 2020 baut oder kauft. Beim Bauen ist der maßgebliche Stichtag der Tag, an dem die Baugenehmigung erteilt wurde. Beim Kauf gilt der Tag des notariellen Kaufvertrags.

Einen Antrag können Familien und Alleinerziehende stellen, in deren Haushalt mindestens ein Kind gemeldet ist, das jünger als 18 Jahre ist und für das Anspruch auf Kindergeld besteht. Wird ein Kind innerhalb der Förderdauer volljährig, bleibt die Förderung erhalten, solange noch Anspruch auf Kindergeld besteht und das erworbene Wohneigentum zehn Jahre ununterbrochen selbst genutzt wird.

Höhe des Baukindergelds

Die Höhe des Baukindergelds beträgt pro Kind und Jahr 1.200 Euro, bei einer Förderdauer von zehn Jahren. Insgesamt also 12.000 Euro.

Familien, die in Bayern wohnen erhalten eine zusätzliche Förderung von jährlich 300 Euro je Kind. Zusätzlich können Familien dort die Bayerische Eigenheimzulage in Höhe von 10.000 Euro einmalig in Anspruch nehmen. Diese erhalten auch kinderlose Paare und Alleinstehende.

Einkommensgrenzen für das Baukindergeld

Förderberechtigt sind ausschließlich Familien mit Kindern und Alleinerziehende, deren zu versteuerndes Jahreshaushaltseinkommen 75.000 Euro zuzüglich 15.000 Euro je Kind nicht übersteigt. Bei einer Familie mit zwei Kindern sind das zum Beispiel 105.000 Euro.

Das zu versteuernde Einkommen wird berechnet, indem vom Bruttoeinkommen alle Werbungskosten und Freibeträge abgezogen werden. Maßgeblich für den Anspruch ist der Durchschnitt der zu versteuernden Einkommen des zweiten und dritten Kalenderjahres vor Antragstellung. Wer also noch in diesem Jahr den Förderantrag stellen möchte, darf im Durchschnitt der Jahre 2015 und 2016 die Einkommens-grenzen nicht überschritten haben. Dies muss durch Einkommenssteuerbescheide nachgewiesen werden.

Wo und wann Baukindergeld beantragt werden kann

Anträge auf Baukindergeld können ab 18. September 2018 bei der Kreditanstalt für Wiederaufbau (KfW) online gestellt werden. Diese zahlt das Baukindergeld jährlich aus.