Selten war Finanzieren so günstig wie heute. Wer längst einen Kredit abgeschlossen hat und noch abbezahlt, sollte prüfen, ob sich für ihn eine Umschuldung rechnet. Welche Ersparnis eine solche Kreditablöse bringt.

Zahlreiche Kunden von Banken und Sparkassen könnten durch eine Kreditumschuldung Geld sparen.

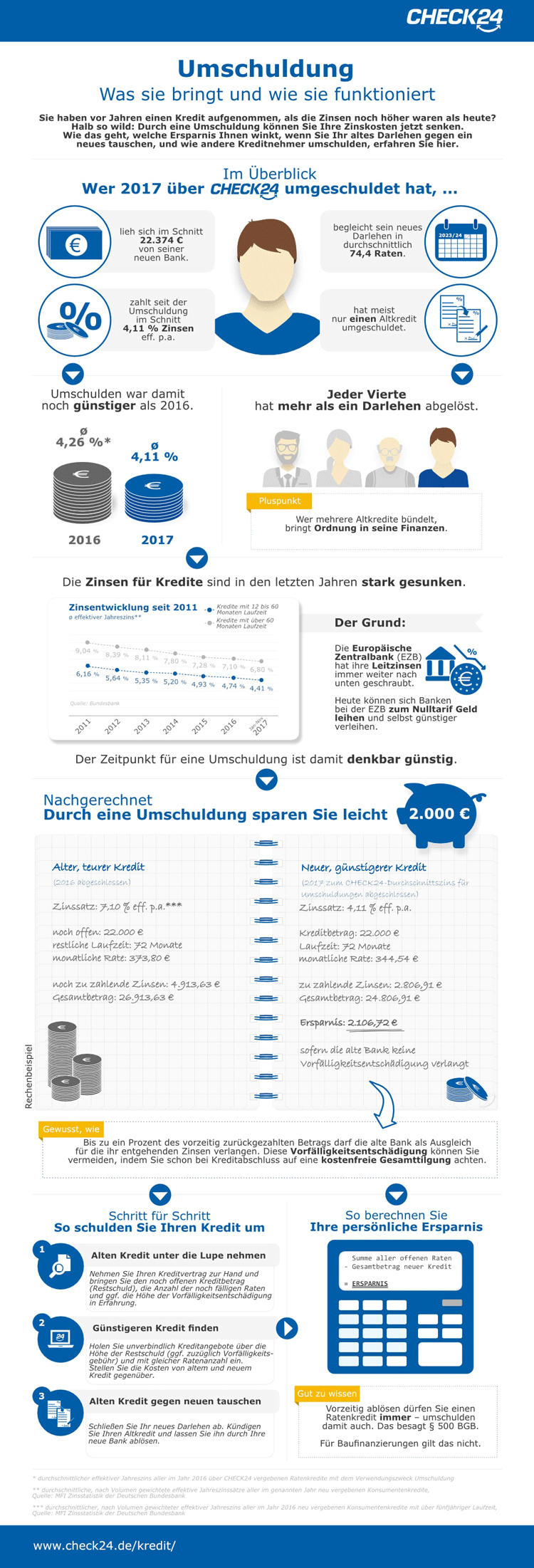

Die Zinspolitik der Europäischen Zentralbank (EZB) ist nicht ohne Folgen geblieben. Die Tatsache, dass sich Banken inzwischen praktisch zum Nulltarif über die Notenbank refinanzieren können, gleichzeitig für geparktes Kapital Strafzinsen zahlen müssen, hat die Kreditvergabe angekurbelt und zugunsten aller Kreditnehmer zu einem regelrechten Zinsrutsch geführt.

EZB-Zinspolitik treibt Kreditzinsen in den Keller

So zeigt ein Blick in die Zinsstatistik der Deutschen Bundesbank: Im Jahr 2011 – dem Jahr, in dem die EZB letztmalig ihre Leitzinsen erhöht hatte – lag der durchschnittliche effektive Jahreszins aller neu abgeschlossenen Verbraucherkredite bei 7,75 Prozent*. Im Vergleich dazu lag der Mittelwert im vergangenen Jahr mit 5,77 Prozent* gut zwei Prozentpunkte darunter. Allein gegenüber 2016 (6,10 Prozent) sind die Kreditzinsen im Schnitt um rund 33 Basispunkte gefallen.

Kreditnehmer, die vor Jahren ein Darlehen aufgenommen und noch nicht vollständig getilgt haben, zahlen aus heutiger Sicht damit höchstwahrscheinlich mehr Zinsen als sie müssten. Für sie kann sich eine Umschuldung der alten Verbindlichkeiten auf ein neues Darlehen oftmals lohnen. Doch welche Ersparnis dürfen sie sich konkret davon versprechen?

Kredit umschulden und Zinslast verringern

Wie sehr sich die Ablöse eines Altkredites mithilfe eines neuen Darlehens rechnet, ist in erster Linie von den Zinsen abhängig, genauer vom Zinssatz des alten und dem des neuen Kredites. Je günstiger das neue Darlehen im Verhältnis zum alten abschneidet, desto stärker macht sich eine Umschuldung im Geldbeutel bemerkbar. Das verdeutlicht zugleich, wie wichtig es für Kreditnehmer ist, sich bei der Suche nach einem geeigneten Umschuldungskredit nicht vorschnell festzulegen. „Es ist also in jedem Fall empfehlenswert, die Kreditangebote verschiedener Banken nebeneinander zu legen“, rät etwa das Verbraucherportal Finanztip.

Neben den Zinsen entscheiden noch weitere Faktoren über die mögliche Ersparnis einer Umschuldung – darunter die Höhe der Restschuld, die Anzahl der noch fälligen Raten und nicht zuletzt die Frage, ob die eigene Bank eine Vorfälligkeitsentschädigung für die vorzeitige Kreditablöse verlangt. Kurzgefasst: Die Ersparnis, die eine Umschuldung mit sich bringt, lässt sich nicht pauschal beziffern. Ein Beispiel vermittelt jedoch einen Eindruck davon, wie stark Kreditnehmer ihre Zinslast verringern können, indem sie den alten gegen einen neuen Kredit tauschen.

Beispiel: 2.000 Euro Ersparnis sind realistisch

So hat das Vergleichsportal CHECK24 eine Beispielrechnung aufgesetzt, in der es sich am Durchschnitt aller im Jahr 2017 über dessen Kreditvergleich abgeschlossenen Umschuldungsdarlehen orientiert. Das Ergebnis: Wer 2016 ein Darlehen mit 84 Monaten Laufzeit zu einem – laut Bundesbank für derlei Laufzeiten damals üblichen – Zinssatz von 7,10 Prozent* effektiv pro Jahr abschloss und ein Jahr später über das Vergleichsportal einen Restkreditbetrag von 22.000 Euro auf ein Darlehen mit 72-monatiger Laufzeit und einer Verzinsung von 4,11 Prozent effektiv pro Jahr umschuldete, der konnte seine Zinskosten in Summe um mehr als 2.000 Euro verringern.

So berechnen Kreditnehmer ihre persönliche Ersparnis

Das Rechenbeispiel in aller Ausführlichkeit und weitere nützliche Informationen zum Thema, einschließlich einer Schritt-für-Schritt-Anleitung zur Berechnung der persönlichen Ersparnis, finden Kreditnehmer in der nachfolgenden Infografik zum Thema Umschuldung von Check24:

Umschuldung: So viel Sparpotential steckt in Ihrem bestehenden Kredit