Krypto-Assets sind sehr volatil und komplex, eröffnen aber erhebliche Wachstumsmöglichkeiten. Sie besitzen einen inhärenten Wert. immer mehr Kunden wünschen sich daher von Vermögensverwaltern und Privatbanken umfassende Management- und Beratungsdienstleistungen.

Kryptowährungen eröffnen Investment-Chancen in der Vermögensverwaltung

Partner des Bank Blogs

Um das Potenzial von Krypto-Assets zu beurteilen, ist der Kontext entscheidend. Denn Blockchain-Technologie ermöglicht nicht nur Kryptowährungen, sondern auch Tokenisierung: die Generierung digitaler Tokens, die verschiedene Arten von Assets repräsentieren. Bisher wurde die Tokenisierung hauptsächlich von Ethereum ermöglicht und für viele Initial Coin Offerings (ICOs) jenseits von Bitcoin genutzt. Die zugrunde liegende Technologie eröffnet das Potenzial, eine ganze Reihe verschiedener Arten digitaler Assets durch Token zu unterstützen.

Sogar Regulierungsbehörden wie die BaFin sprechen inzwischen von einem Paradigmenwechsel und betrachten den digitalen Token als Wertpapiergattung sui generis.

Krypto-Assets als Investitionsobjekt

Aus mehreren Gründen können sich Krypto-Assets auch für seriöse Investoren lohnen:

- Sie fungieren als antiinflationärer Wertspeicher,

- eröffnen Wachstumspotenziale und

- bieten Diversifikationseffekte.

Krypto-Assets als Wertspeicher

Die Verwendung als Wertspeicher ist ein wesentliches Merkmal von Geld. Allerdings sucht gerade in Schwellenländern die Bevölkerung wegen der Inflation nach Alternativen, um ihre ersparten Werte zu speichern. Während beispielsweise der argentinische Peso 2018 gegenüber dem USD um mehr als 50 Prozent nachgab, verdoppelte sich in dem Zeitraum das Volumen der mit argentinischen Pesos gekauften Bitcoins.

Wachstumsspekulation

Krypto-Assets werden zudem spekulativ gehandelt, und schon die Handelsvolumina belegen das nach wie vor große Interesse. Tatsächlich werten viele Analysten das Platzen der Krypto-Blase nach der Rallye 2017 als Zeichen der wachsenden Reife digitaler Assets und nicht als Zeichen ihres bevorstehenden Verschwindens.

Der Diversifikationseffekt

Beim Aufbau eines Portfolios ist die Korrelation zwischen den enthaltenen Vermögenswerten wichtig. Zur Maximierung der Diversifikation gehört es, das Risiko auf mehrere zugrunde liegende, hoffentlich nicht korrelierte Marktfaktoren zu verteilen – und Bitcoin korreliert meist nicht mit anderen finanziellen Vermögenswerten. Die richtige Absicherungspolitik vorausgesetzt, kann die Volatilität von Krypto-Produkten die Portfolio-Performance steigern. Die Kryptowährungs-Variante der Stablecoins – wie Project Libra von Facebook – schränkt diese Volatilität allerdings bewusst ein.

Typische Sorgen der Anleger

Sowohl bei Investoren als auch bei Finanzinstituten existieren noch beträchtliche Herausforderungen, schon wegen der technischen Komplexität und der Unsicherheit der Marktteilnehmer:

- Wo soll ein Privatanleger anfangen, der sich für Kryptowährungen entschieden hat?

- Welche Akteure am Markt sind vertrauenswürdig?

- Welche Liquidität bieten diese Börsen?

- Sind die Custodian-Vereinbarungen zufriedenstellend?

Blockchain-Technologie ist zudem ihrem Wesen nach komplex und verwendet schwer verständliche Kryptografie. Aber Privatanleger wollen gegen Cyber-Angriffe und Schlüssel-Manipulationen geschützt sein und durch Krypto-Anlagen keine unnötigen Risiken eingehen.

Die Perspektive von Banken und Vermögensverwaltern

Für Banken und Wealth Manager sind zusätzlich noch Aspekte wie Marktliquidität, Abwicklung und Compliance bedeutsam:

- Welchen Einfluss haben die Krypto-Aktivitäten auf die Bilanz?

- Wie lässt sich Geldwäsche bekämpfen?

- Wie werden die Vermögenswerte verwahrt?

- Lassen sich die neuen Krypto-Assets in den bestehenden Anlageprozess integrieren?

Der Krypto-Markt und seine Technologie sind noch unreif, was es Vermögensverwaltern und Banken besonders schwer macht, Krypto-Anlagen allein zu erforschen und aufzubauen. Hier ist es von Vorteil, wenn es keine völlig neue Infrastruktur zum Management von Krypto-Assets braucht, sondern sich die neue Krypto-Lösung leicht in die bestehende Infrastruktur integrieren lässt.

Outsourcing an Krypto-Dienstleister

Krypto-Produkte haben für Investoren so interessante Eigenschaften, dass es bald ein negatives Differenzierungsmerkmal sein könnte, wenn ein Vermögensverwalter sie nicht offeriert. Ein möglicher Weg ist es, Teile der Krypto-Wertschöpfungskette an spezialisierte Anbieter auszulagern.

So ließen sich kryptobasierte Fonds etwa von einem Vermögensverwalter oder Hedgefonds beziehen, um sie den eigenen Kunden zu offerieren – ein einfacher Zugang zum Krypto-Markt, der etliche Belastungen vermeidet, aber die Vorteile der Krypto-Assets auch nicht voll ausschöpft.

Ebenso ist der Zugang zu direkten Krypto-Investitionen über Drittverwahrer und Handelsplätze möglich – Krypto-Custodians bieten Dienstleistungen für Cold Wallets an, die Assets sicher offline halten.

Ganzheitliche Investment-Unterstützung als Krypto-Custodian

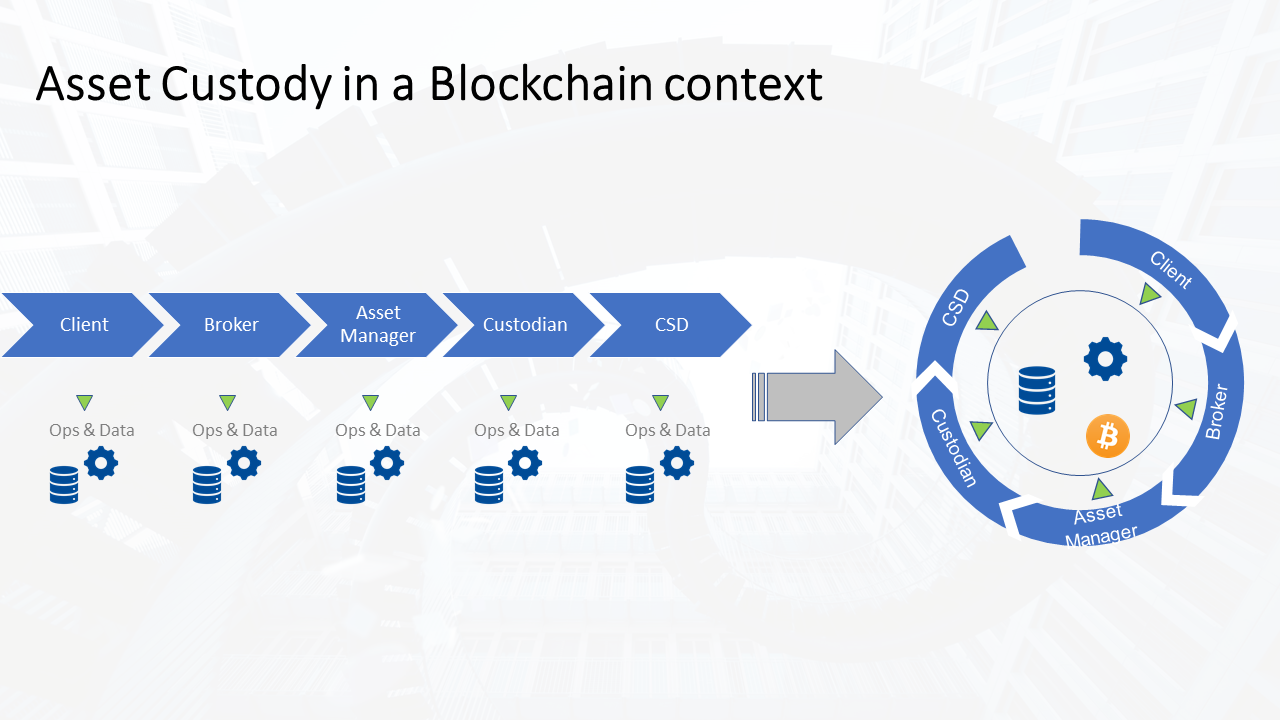

Durch Blockchain verlieren einige traditionelle Marktteilnehmer ihre Position. Insbesondere die Abwicklung vereinfacht sich deutlich, weil die Blockchain als Asset Repository fungiert, das jeder Akteur entlang der Wertschöpfungskette nutzt. Dies hat einen disruptiven Effekt für Depotverwahrung und Central Security Depository (CSD). Wer auch immer über die Kryptoschlüssel verfügt, kann Transaktionen durchführen – die Beziehung zwischen dem Kunden und der Depotbank wird unmittelbar.

Banken und Vermögensverwalter haben also die Möglichkeit, den gesamten Krypto-Prozess zu integrieren und für Kunden zum Custodian ihrer Digital Assets zu werden. Für viele von ihnen wird dies wohl ein Muss. Kunden hätten dann einen One-Stop-Shop für traditionelle Anlagen und Krypto-Asset-Management. Der entscheidende USP wäre die nahtlose Integration von Krypto-Assets in den gesamten Anlageprozess: Krypto-Anlagen stünden wie alle anderen Anlagen auch im Investmentportfolio des Kunden zur Verfügung.

Ebenso erstrecken sich das Reporting und die Analysen über Positionen, Performance und Risiko dann über das gesamte Anlageportfolio eines Kunden, seien die Assets klassisch oder digital. Aus Kundensicht eröffnet dieser Weg die größten Vorteile. Für Banken und Vermögensverwalter ist es aber auch mit einem höheren Aufwand verbunden als ein Outsourcing-Ansatz.

Der Trend zur Tokenisierung

Es scheint gut möglich, dass Tokenisierung sich zum nächsten großen Trend entwickelt. Banken könnten beispielsweise zur Realisierung der Haftung im Namen des Kunden Fondsanteile als Token ausgeben, anstelle eines umständlichen, papierbasierten Prozesses. Dies verringert den Verwaltungsaufwand und erlaubt es zugleich, kleinere Stückelungen des Fonds zu verkaufen und eine breitere Kundenbasis zu adressieren. Zudem lässt sich die Flexibilität des in einen Token eingebetteten Smart Contract nutzen, um innovative Produkte mit einem vorbestimmten Profil zu entwickeln.

Das Custody-Geschäft verliert durch Blockchain an Bedeutung.

Auch im Tokenisierungsmarkt haben Banken und Vermögensverwalter gegenüber reinen Krypto-Unternehmen den Vorteil, bereits mit der traditionellen Fiat-Welt verbunden zu sein. Für etablierte Unternehmen ist es ein vielleicht entscheidender USP im neuen Krypto-Markt: Sie können die Stärke ihres traditionellen Anlageangebots mit den Vorteilen der neuen Krypto-Asset-Welt verbinden.

Das Whitepaper zur Vertiefung

Dokument als PDF herunterladen

Noch detaillierte Informationen, Statistiken und Lösungsansätze hat Avaloq in seinem englischsprachigen Whitepaper „Digital Assets hit the Wealth Management Main Stream“ zusammengestellt, das zum kostenlosen Download bereitsteht.

Partner des Bank Blog: Avaloq

Mehr über das Partnerkonzept des Bank Blogs erfahren Sie hier.