Peer-to-Peer-Lending entwickelt sich langsam aber stetig. Bondora ist eine FinTech-Plattform, die Kreditnehmer und Investoren zusammenführt. Über die Besonderheiten des Geschäftsmodells habe ich mich mit dem CEO und Gründer Pärtel Tomberg unterhalten.

Beim Peer-to-Peer-Lending bringen FinTech-Plattformen Kreditnehmer und Investoren zusammen.

Partner des Bank Blogs

Bondora ist eine Peer-to-Peer-Plattform für die Vermittlung von Darlehen von privaten Geldgebern an private Kreditnehmer. Das estnische Crowdlending-FinTech entstand in einem Studentenwohnheim inmitten der Finanzkrise im Jahr 2008. Die Vision war es, Privatpersonen weiterhin Zugang zu Krediten zu ermöglichen, in einer Zeit, in der manche Banken in diesem Geschäft auf die Bremse getreten hatten.

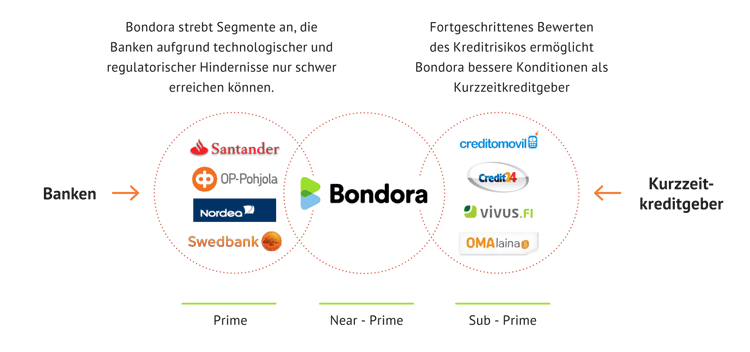

Bondora vergibt – nach einer Bonitätsprüfung – unbesicherte Onlinekredite in den drei europäischen Ländern: Estland, Finnland und Spanien. Die durchschnittliche Kreditsumme beträgt ca. 2.300 Euro. Seit der Gründung wurden nach eigenen Angaben mehr als 530.000 Kreditanträge bearbeitet und Kredite in Höhe von 134 Mio. € vermittelt. Die Zielkunden kommen vor allem aus dem Near-Prime Segment.

Die Mittel kommen überwiegend von privaten Anlegern. Investieren können EU-Bürger sowie Schweizer und Norweger, sofern sie volljährig sind. Von den über 39.000 registrierten Anlegern auf der Plattform kämen 11.563 Investoren aus Deutschland mit einem Anlagevolumen in Hohe von 22 Mio. Euro.

Vor kurzem hat Bondora ein neues Produkt eingeführt, bei dem Anleger automatisiert in ein ausgewogenes Portfolio privater Kredite mit niedriger Risikoeinstufung investieren können. Das Produkt ist als Alternative zu Tagesgeldkonto oder anderen Zinsanlagen mit geringem Risikoprofil gedacht und richtet sich an „normale“ Privatanleger. Diesen wird eine jährliche Rendite von bis zu 6,75 Prozent ohne Mindestlaufzeit oder Mindesteinlage in Aussicht gestellt. Das angelegte Geld inklusive erzielter Gewinne sei grundsätzlich jederzeit verfügbar und könne gegen eine pauschale Gebühr von einem Euro zu jedem Zeitpunkt abgehoben werden.

Fragen an Pärtel Tomberg, CEO und Gründer von Bondora

Vor kurzem hatte ich Gelegenheit, Pärtel Tomberg – Gründer und CEO von Bondora – einige Fragen zu stellen. Der estnische Unternehmer hat Bondora von einem kleinen 2007 gegründeten Start-up zu einem führenden pan-europäischen Kreditmarktplatz ausgebaut hat. Als Pionier im P2P-Markt öffnete sie sich zunächst für Anleger aus ganz Europa und später aus aller Welt, entwickelte ein international anwendbares Rating-System und bot Investoren eine API-Anbindung.

Pärtel Tomberg ist Gründer und CEO von Bondora, einer Plattform für Peer-to-Peer-Lending.

Schnelligkeit ist unsere USP

Der Bank Blog: Worin unterscheidet sich der Kreditvergabeprozess bei Bondora von dem einer klassischen Bank?

Pärtel Tomberg: Schnelligkeit. Traditionelle Banken sind bekanntermaßen oft sehr langsam, wenn es im Umgang mit Kunden geht, selbst heute noch. Wer einen Kredit beantragt, muss in der Regel folgendes tun: einen Termin vereinbaren, Berge von Dokumenten zusammensuchen, zur Filiale fahren, sich von einem Berater eine Stunde lang verhören lassen, darauf warten, dass dieser alle Unterlagen kopiert und an die Zentrale geschickt hat, weitere sechs Wochen auf eine Antwort warten und dann hat man drei Tage, um das Angebot anzunehmen, wenn der Antrag nicht abgelehnt wird. Das Kundenerlebnis ist furchtbar.

Wenn sich dagegen jemand um einen Kredit bei Bondora bewirbt, bekommt er eine sofortige Entscheidung und muss nicht einmal das Haus verlassen. Wir können das, weil unser Kreditmodell sehr viel fortgeschrittener als das der Banken ist und wir uns wo immer es möglich ist, auf automatisierte Lösungen konzentrieren. So schaffen wir eine nahtlose Erfahrung für unsere Kunden.

Der Bank Blog: Deckt Bondora alle Teile der Wertschöpfungskette selbst ab oder arbeiten Sie auch mit Partnern zusammen? Ggf. in welchen Bereichen?

Pärtel Tomberg: Wir behalten gern alles im Haus. Wie arbeiten nicht mit externen Partnern, die Kredite akquirieren. Alles ist auf unserer Website konzentriert. Dadurch wissen Kreditnehmer, dass sie nur zu einem Ort gehen müssen, wo sie alle Informationen erhalten, die sie für ihren Kredit benötigen. Das Gleiche gilt für Anleger. Insgesamt hilft uns das, die Kosten niedrig zu halten und die Kundenerfahrung vom Anfang bis zum Ende zu kontrollieren.

Zugang zu Daten und Informationen ist wichtig

Der Bank Blog: Sie vergeben Kredite an Privatpersonen in Finnland, Estland und Spanien. Warum ausgerechnet diese Länder?

Pärtel Tomberg: Traditionell sind diese Länder von Banken stark unterversorgt, weshalb es kaum Wahlmöglichkeiten für Menschen gibt, die eine Finanzierung benötigen. Das ist der eine Grund. Der andere und wahrscheinlich wichtigere ist der Zugang zu Daten und Informationen. Wenn wir die unserer Kreditanalyse zu Grunde liegenden Daten nicht bekommen, ist es sehr schwer, Risiken zu bestimmen und zu managen.

Das ist in diesen Ländern kein Problem und es erlaubt uns, die Datentrends der Kreditnehmer und ihr Rückzahlverhalten genauestens zu verstehen. Dies hilft uns, unsere Modelle mit der Zeit zu verbessern und letztlich den Menschen in diesen Regionen einen besseren und faireren Service zu bieten als den ihrer Bank.

Der Bank Blog: Ist eine Ausweitung auf andere Länder geplant? Ggf. welche und wann?

Pärtel Tomberg: Es gibt derzeit keine konkreten Pläne dafür. Allerdings ist das sicher etwas, was wir uns in der Zukunft anschauen könnten, sofern die notwendigen Daten zugänglich sind.

Unser Kreditmodell ist vollständig automatisiert

Der Bank Blog: Wie sieht Ihre Bonitätsprüfung in Einzelfall aus. Wie hoch ist der Anteil der Automatisierung? Wie unterscheidet sie sich in den einzelnen Ländern?

Pärtel Tomberg: Wir haben ein eigenes Kreditmodell, das vollständig automatisiert ist. Wir haben keine Mitarbeiter, die den Arbeitgeber unserer Kunden anrufen oder bei ihnen an die Tür klopfen, um sich persönlich mit ihnen zu treffen. Wir nutzen traditionelle Daten, wie Einwohnermeldeverzeichnisse oder Kreditbewertungsagenturen. Darüber hinaus setzen wir auch nichttraditionelle Informationen ein, zum Beispiel soziale Medien oder das Nutzungsverhalten der Kreditnehmer auf unserer Website.

Bondora bringt als P2P-Lending-Plattform Kreditnehmer im Near-Prime-Segment und Investoren zusammen.

Ich kann ihnen natürlich nicht die Details nennen, da es sich dabei eben um ein selbst entwickeltes Modell handelt, aber insgesamt nutzen wir hunderte einzelner Datenpunkte, um ein vollständiges Bild des Kreditnehmers zu gewinnen.

Der Bank Blog: Wie hoch ist Ihre Ablehnungsquote und wie hoch ist die durchschnittliche Ausfallrate der von Ihnen vergebenen Darlehen?

Pärtel Tomberg: Von den tausenden Anträgen, die wir jeden Monat erhalten, bewilligen wir durchschnittlich etwa zehn Prozent. Das unterscheidet sich zum Teil deutlich von Land zu Land. So ist die Bewilligungsrate in Estland beispielsweise deutlich höher als in Spanien. Die Ausfallrate ist sehr stark von der Krediteinstufung abhängig. Wir bewerten alle vergebenen Kredite – von AA (niedriges Risiko) bis zu HR (hohes Risiko). Generell raten wir unseren Anlegern, ihr Portfolio zu diversifizieren, um es nicht zu anfällig zu machen.

Wir kümmern uns um alles

Der Bank Blog: Welche Teile eines Kreditprozesses (von der Akquisition bis zur Beitreibung) deckt Ihre Plattform für die Anleger ab?

Pärtel Tomberg: Wir kümmern uns um alles. Bondora ist eine Plattform für Menschen, die ein passives Einkommen suchen. Das lässt sich nicht erreichen, wenn man die Anleger die ganze Arbeit machen lässt. Wenn Investoren unsere automatisierten Services nutzen, können sie in tausende unterschiedlicher Kredite investieren, indem sie einfach auf einen Button klicken. Auch Geldrückzahlungen ausgefallener Kredite geschehen automatisch, sobald der Beitreibungsprozess einen Zahlungsfluss generiert.

Der Bank Blog: Viele Kreditvermittlungsplattformen haben ein Problem, hereinkommende Mittel adäquat auszuleihen. Häufig entsteht ein Mismatch, der im Endeffekt zu höherem Risiko und höheren Ausfällen führt. Wie gehen Sie mit diesem Problem um?

Pärtel Tomberg: Um das zu beantworten, muss ich kurz erklären, dass unsere Anleger entscheiden, wie sie investieren wollen. Sie wählen eine Strategie oder ein Produkt, das ihrer Risikofreude entspricht. Wenn es dann keine Kredite gibt, die ihren Kriterien entsprechen, investieren wir ihr Geld nicht. Alles andere würde, wie Sie sagen, zu Kreditausfällen und unzufriedenen Anlegern führen.

In den vergangenen zehn Jahren konnten wir das Problem der Verteilung angelegter Gelder, dem sich viele Plattformen gegenüber sehen, weitgehend lösen. Auch weil wir fast 40.000 Anleger haben und wir alles, inklusive der Kreditakquise inhouse bewältigen. Das macht es uns viel leichter, alles unter Kontrolle zu behalten und diese häufigen Probleme zu vermeiden.

Unser Geschäftsmodell ist einfach und fair

Der Bank Blog: Wie sieht Ihr Geschäftsmodell aus? Erhalten Sie eine feste Marge, abhängig oder unabhängig von der Marge zwischen Geldanlage und Kreditzins?

Pärtel Tomberg: Wir nehmen keine Marge – der Zinssatz, den wir dem Kreditnehmer berechnen und den der Anleger sieht, ist exakt derjenige, den der Investor am Ende verdient. Wir berechnen dem Kreditnehmer eine Vertragsgebühr und eine jährliche Verwaltungsgebühr. Darüber hinaus können Kreditnehmer für zehn Euro im Monat einen speziellen Service namens Secure B buchen, der ihnen mehr Flexibilität bei ihrem Kredit gibt, wenn sich ihre Situation einmal ändern sollte.

Der Bank Blog: Nehmen Sie Anlegern das Kreditrisiko oder zumindest einen Teil davon ab?

Pärtel Tomberg: Wir halten an jedem Kredit einen extrem kleinen Anteil, damit Anleger nicht alle Lizenzen und Autorisierungen benötigen, die notwendig sind, um Kredite zu vergeben. Ansonsten liegt das Risiko beim Investor. Allerdings bemühen wir uns, dieses zu reduzieren, etwa durch die initiale Portfolio-Diversifizierung über Go & Grow, Portfolio Manager und Portfolio Pro. Darüber hinaus verbessern wir kontinuierlich unsere Beitreibungsprozesse, damit unsere Anleger auch bei Kreditausfällen Zahlungen erhalten können.

3 Stufen bei überfälligen und ausgefallenen Krediten

Der Bank Blog: Was passiert, wenn ein Kredit notleidend wird?

Pärtel Tomberg: Wir haben für überfällige und ausgefallene Kredite einen einfachen Beitreibungsprozess in drei Schritten.

- Der erste geschieht inhouse und innerhalb der ersten 74 Tage nach Ablauf der Rückzahlungsfrist. Wir schicken dem Kreditnehmer regelmäßige Erinnerungen und leiten die Informationen an die entsprechenden Schuldenregister weiter, die ebenfalls versuchen, Kontakt aufzunehmen.

- Nach 75 Tagen landet der Fall in der Ausfall- und Gerichtsphase. Die entsprechenden Informationen werden automatisch beim Gericht hinterlegt (in Estland und Finnland) und zwar per Zahlungsaufforderung oder Zivilforderung.

- In der letzten Stufe kommt der Gerichtsvollzieher ins Spiel. Dies geschieht ungefähr 200 Tage, nachdem die Zahlung erstmals überfällig war. Das ist der Zeitpunkt, wenn wir einen Cashflow zum Anleger generieren können, denn der Gerichtsvollzieher hat das Recht, Vermögen und Konten des Schuldners einzuziehen, auch wenn der Kredit nicht besichert war.

Der Bank Blog: Ein Wettbewerber von Ihnen bietet eine Rückkaufgarantie für Darlehen mit Zahlungsverzug. Ist so etwas bei Ihnen auch geplant? Falls nein, warum nicht?

Pärtel Tomberg: Es gibt keine Pläne, eine solche „Garantie“ einzuführen. Wenn man bei Investitionen über 100 Millionen Euro und einer Bilanz von einem Prozent dieses Betrags eine Rückkaufgarantie anbietet, ist diese mehr ein Marketing-Gimmick als etwas, dem man vertrauen kann. Ernsthafte Anleger ziehen es stattdessen vor, vorher zu wissen, welche Rendite sie erwarten können. Daher stimmen wir einfach ihre Erwartungen entsprechend ab, wenn sie beginnen zu investieren. Dann gibt es keine Überraschungen und keine Notwendigkeit für eine Marketing-Garantie.

Der Anleger entscheidet

Der Bank Blog: Wenn man die auf Ihrer Webseite veröffentlichen Renditeverteilung Ihrer Investoren betrachtet, dann sticht zwar heraus, dass 95 Prozent der Anleger Geld verdienen. Auf der anderen Seite verlieren aber immerhin fünf Prozent der Anleger Geld. Was machen diese falsch?

Pärtel Tomberg: Unserer Erfahrung zufolge sind es vor allem die Anleger, die auf dem Zweitmarkt agieren, ohne zu wissen, was sie tun, die schwächere Renditen oder gar Verluste erzielen. Ziemlich oft versuchen sie, ihre Kredite manuell zu handeln, beispielsweise indem sie sie mit einem Rabatt kaufen und mit Aufschlag verkaufen, und versuchen damit, die Performance, die unsere automatisierten Lösungen erreichen, zu übertreffen.

Wir sind eine Plattform für passives Einkommen, daher ist es in der Regel nicht nötig, auf diese Weise zu agieren, um die Profite zu maximieren. Einige Anleger geraten auch in Panik, wenn sie Ausfälle in ihrem Portfolio sehen, und versuchen alles auf einmal zu deutlich reduzierten Preisen auf dem Sekundärmarkt zu verkaufen. Dies kann leicht zu Verlusten führen. Wir haben eine Reihe von Warnungen installiert, die diese beiden Szenarien verhindern sollen, aber am Ende liegt die Entscheidung beim Anleger.

Produktinnovation für verlässliche Rendite

Der Bank Blog: Bei Ihrem neuen Produkt „Go & Grow“ stellen Sie Anlegern eine Rendite von bis zu 6,75 Prozent in Aussicht. Wonach richtet sich die Höhe im Endeffekt und warum die Deckelung?

Pärtel Tomberg: Um Ihnen einen Einblick zu geben, wie wir diese Rendite erzielen: Die Kredite im Go & Grow Portfolio sind über alle Länder und alle Risikostufen von AA (niedriges Risiko) bis HR (hohes Risiko) verteilt. Die genaue Zusammensetzung der Investitionen von Go & Grow variiert, aber derzeit sind sie über fast 40.000 Kredite verteilt.

Wie bei jeder Geldanlage besteht für eingesetztes Kapital ein Risiko. Die Decke von 6,75 Prozent haben wir eingezogen, damit wir unseren Anlegern von vornherein eine verlässliche Rendite nennen können, auf die sie vertrauen können, im Vergleich zu einem volatileren Produkt.

Wie sind zuversichtlich, dass wir den Investoren diese Rendite geben können. Aus mehreren Gründen: In den zehn Jahren, in denen es die Plattform bislang gibt, lag die durchschnittliche Rendite beständig über neun Prozent. Sollten höhere Renditen anfallen, werden diese reinvestiert und zu den Reserven hinzugefügt, um eine kontinuierliche Rendite sicherzustellen und schnellere Liquidität für unsere Anleger zu ermöglichen. Wie bei jeder Geldanlage besteht aber auch bei Bondora für das eingesetzte Kapital ein Risiko.

Der Bank Blog: „Go & Grow“ richtet sich ja ausdrücklich an weniger erfahrene Anleger. Worin liegen die Unterschiede zu Ihren anderen Produkten?

Pärtel Tomberg: Go & Grow ist nicht nur für weniger erfahrene Anleger geeignet. Die Vorteile von Go & Grow machen es sowohl für Neulinge als auch für erfahrene Investoren attraktiv. Wir sehen seit Jahren unter den Anlegern ein großes Bedürfnis nach einem einfachen Produkt mit zuverlässiger Rendite, angeboten von einer vertrauenswürdigen Plattform. Go & Grow löst dieses Problem.

Ein großer Vorteil von Go & Grow ist dessen schnellere Liquidität, sodass Anleger nicht ihr Geld über Jahre hinweg liegen lassen müssen. Stattdessen können sie für spezifische Ziele investieren und ihr Geld ohne Probleme wieder abziehen. Im Gegensatz zu unseren anderen Produkten haben wir den gesamten Prozess so vereinfacht, dass Anleger sich keine Gedanken mehr über Kreditlaufzeiten machen müssen. Außerdem gibt es einige coole Features wie unser Zielverfolgungstool und die Möglichkeit, weitere Personen einzuladen, autorisierte Nutzer zu werden und so zusammen Geld für ein gemeinsames Ziel anzulegen.

Der P2P-Sektor gewinnt langsam an Bekanntheit

Der Bank Blog: Wie schätzen Sie die weitere Entwicklung beim Crowdlending ein?

Pärtel Tomberg: Der P2P-Sektor gewinnt langsam an Bekanntheit. Vor zehn Jahren hatte noch niemand davon gehört. Trotzdem gibt es noch immer eine Vertrauenslücke, welche die Branche ausfüllen muss, bevor eine große Anzahl Menschen anstelle ihrer Bank eine P2P-Plattform nutzen. Wenn sie einmal verstehen, dass sie die 0,1 Prozent Zinsen bei ihrer Bank nicht akzeptieren müssen und dass es sichere, einfache und vertrauenswürdige Alternativen gibt, wird der P2P-Markt ein außergewöhnliches Wachstum verzeichnen. Wir demokratisieren die Finanzwelt.

Der Bank Blog: Vielen Dank für das Gespräch.