Der Markt für Finanzdienstleistung befindet sich im Wandel. Banken und Sparkassen müssen neue Antworten auf neue Herausforderungen finden. Situatives Banking kann dabei die Grundlage für einen Paradigmenwechsel und eine strategische Neuausrichtung bilden.

Situatives Banking kann die Grundlage für einen Paradigmenwechsel und eine strategische Neuausrichtung von Banken und Sparkassen bilden.

© Shutterstock

Partner des Bank Blogs

Banken und Sparkassen stehen unter Druck. Neue Angebote und Anbieter drängen mächtig auf den Markt, Digitalisierung verändert massiv die gewohnte Kommunikationsstruktur zu Kunden und diese selbst werden immer unkalkulierbarer. Hier verändert sich die Struktur des Marktes und es genügt nicht, an den gewohnten Stellschrauben zu drehen. Es braucht einen Paradigmenwechsel als Grundlage für eine strategische Neuausrichtung – Situatives Banking.

Herausforderung 1: Multi-Markt-Situation

„Wenn’s um Geld geht – Sparkasse“. Das war einmal. Jedem war klar was es mit Geld auf sich hatte (sparen oder einen Kredit aufnehmen) und wer dafür zuständig ist (Banken und Sparkassen). Heute drängt neue Konkurrenz aller Art auf den Markt, von Giganten wie Apple oder paypal, bis hin zu einer Vielzahl von dynamischen Fin Techs. Viele Anbieter konzentrieren sich auf einzelne Bereiche (Online-Bezahlung, Konditionsvergleiche u.a.) und fragmentieren damit den Markt. Zukünftig wird noch mit weiteren neuen Angeboten zu rechnen sein.

Was hier geschieht ist das Aufbrechen eines als Einheit verstandenen Marktes. In den Augen des Kunden werden sich Geld und Bank nicht mehr als ein notwendig zusammengehöriges Paar darstellen. Es wird für ihn vielmehr um verschiedenartige Dinge gehen, die mit unterschiedlichsten Anbietern, auf fragmentierten Märkten stattfinden können. Statt einer festen Kundenbeziehung, kommt es je nach Situation zu losen Koppelungen zwischen Kunden und verschiedenen Anbietertypen.

Es geht also für Banken und Sparkassen nicht nur um neue Konkurrenz auf einem vertrauten Markt, sondern um unterschiedliche Angebote und Konkurrenten, auf fragmentierten Märkten, mit differenzierten Kundenerwartungen. Es genügt demzufolge in Zukunft nicht den Kunden zu gewinnen, Finanzdienstleiter müssen sich immer wieder auf’s Neue in unterschiedlichsten Situationen gegen unterschiedlichste Anbieter und Angebote durchsetzen.

Herausforderung 2: Digitalisierung der Finanzdienstleistung

Bereits heute findet die Mehrzahl der Kundenkontakte und der zugehörigen Prozesse medial und IT-gestützt, am Terminal, PC oder Smartphone statt. Datenströme und ‑verarbeitung formieren eine eigene Welt. Dies bringt Herausforderungen.

Ein wichtiger Effekt ist Transparenz. Der Kunde sieht besser was die Konkurrenz bietet und die Konkurrenz ist schneller beim Kunden, wenn er durch seine digitale Spur Bedarf signalisiert. Andererseits kann niemand den Kunden so gut beobachten, verstehen und Bedarf erkennen, wie der Transaktionen verwaltende Partner dieses Kunden. Die richtigen Daten, clever analysiert und mit den passenden Prozessen versehen, sind die Grundlage des Erfolges. Hierfür braucht es zuallererst die richtige Strategie, denn nur sie gibt erfolgreich vor, welche Daten, welche Analysen und welche Prozesse dies sind.

Es ist hier zu kurz gedacht, Digitalisierung nur als Werkzeug zu sehen, mit dessen Hilfe Prozesse effizienter oder Streuverluste im Vertrieb vermindert werden können. Das Wesen der Digitalisierung besteht vielmehr darin, dass sie den Grundstein zur individuellen, dauerhaften und situativen Kunden-Interaktion darstellt. Bedarf erkennen, passende Reaktionen einleiten und Prozesse steuern; das Interaktionsgeschehen mit einem Kunden wird zukünftig digital verwaltet und gelenkt. Rechnergestützte Verhaltensanalyse und Interaktionssteuerung wird den Kern der Kundenbeziehung bilden.

Herausforderung 3: Situative Erwartungs-Differenzierung

In unserer Studie „Lebenswelt 2020“ zeigte sich, das ein Kunde zum „Moving Chameleon“ wird, der in unterschiedlichen Situationen (Lebensphase, Produkt, Erst- oder Folgeerwerb, u.a.) z.T. sehr unterschiedliche Vorstellungen davon hat, wie und mit wem er seine finanziellen Dinge regeln möchte, welche Entscheidungskriterien für ihn wichtig sind und was er in einer bestimmten Situation von einem Anbieter erwartet („Situative Erwartungs-Differenzierung“). Dies lässt sich als situatives Erwartungs-Profil, mit Dimensionen wie Kosten, Sicherheit Verfügbarkeit, Kompetenz, Kanalpräferenz u.a. ausdrücken.

Zum Beispiel hat derselbe Kunde bei einem Girokonto ein völlig anderes Erwartungsprofil als bei Aufbau seiner Altersvorsorge. Beim Girokonto bedeutet beispielsweise Sicherheit eher technisches Vermögen oder Renommee des Dienstleisters. Bei der Altersvorsorge vielmehr Werterhaltung/-steigerung der Anlage.

Für jedes Erwartungs-Profil kommt ein anderer Anbieter in Frage und schon heute wird dies von vielen Kunden so gelebt. Wechsel zu neuen Angeboten und Anbietern werden, wenn sie dem situativen Erwartungsprofil entsprechen, mehr und mehr Normalität.

Das Wissen um diese Erwartungs-Profile ist ein Muss, sowohl bei Strategieentscheidungen, wie der konkreten Interaktionsgestaltung und Angebotsformulierung.

Paradigmenwechsel – vom Kunden zur Situation

Die Fragmentierung (Multi-Markt, Erwartungs-Differenzierung) verändert die grundsätzliche Aufgabenstellung. Segmentierung als Grundlage einer Verkaufs-Strategie reicht nicht mehr. Weil der Kunde je nach Situation unterschiedliche Erwartungen hat und weil auf fragmentierten Märkten immer mehr Spezialisten genau dort ein attraktives Angebot machen, gilt es die einzelne Situation und das je gültige Erwartungs-Profil zu erkennen sowie differenzierte Interaktions- und Leistungsangebote zu bieten (Situative Passung).

Das situative Erwartungs-Profil zeigt dabei, was aus Kundensicht in dieser Situation die entscheidungsrelevanten Kriterien sind, die ein Anbieter besser als die Konkurrenz bedienen muss, um erfolgreich zu sein.

Situatives Banking als neues Konzept der Kundenorientierung

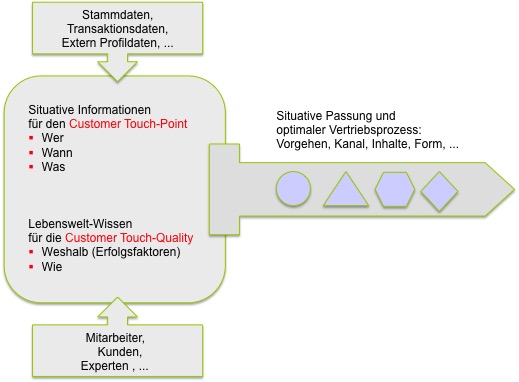

Situatives Banking rückt die Zielsetzung in den Fokus, nämlich den Kunden begleiten und beobachten, sein Verhalten analysieren und verstehen, um im richtigen Moment, in der vom Kunden in dieser Situation erwarteten Weise zu agieren.

Zwei Dinge sind hierfür entscheidend, nämlich den richtigen Zeitpunkt zu erwischen (Customer Touch-Point) und die passende Interaktion zu gestalten (Customer Touch-Quality). Anders ausgedrückt, Informationen (wer, wann, für welche Leistung affin ist) und Wissen (wie Inhalt, Form und Ablauf der erfolgreichen Interaktion aussehen müssen), denn der Kunde ist kritisch und wird vergleichen. Informationen werden Big Data Strategien liefern. Wissen steht in verschiedenen Quellen (Mitarbeiter, Kunden, u.a.) zu Verfügung, die noch besser angezapft werden sollten. Hieraus leiten sich Aufgaben ab, wie beispielsweise:

- Welches Wissen (entscheidungsrelevante Faktoren in einer Situation) wird benötigt und aus welchen Quellen wird es gewonnen?

- Was müssen Algorithmen leisten? (Data Storytelling)

- Wie werden Informationen und Wissen zusammengebracht und in effiziente Prozesse verwandelt?

- Wie werden Kanäle und Kontaktstellen angepasst?

Die Bank als Situatives Interaktions-System (SIS)

Fazit und Ausblick

Fragmentierte Märkte und differenzierte Kundenerwartungen führen dazu, dass es auf die einzelne Situation ankommt. Statt einen Kunden zu gewinnen, gilt es sich in unterschiedlichsten Situationen zu beweisen. Dazu braucht es viele Informationen und gutes Wissen, das gewonnen und verarbeitet werden muss. Die Festlegung welche Daten, Informationen und Wissen benötigt werden, um situativ erfolgreich agieren zu können, die Erschließung von Quellen, die richtige Analyse und die effizienten Prozesse: darauf kommt es an. Digitalisierung liefert die technische Grundlage um die zu verarbeiten. Situatives Banking sorgt für das adäquate Marktverständnis, die richtige Zielesetzung und die operative Ausrichtung.

Die Bank wird sich zu einem situationsgerechten, multikanaligen Interaktions-System wandeln, mit einer Digital-Maschine im Steuerzentrum. Intelligente, rechnergesteuerte Verarbeitung von Daten, Information und Wissen, bildet zukünftig den Kern der Kundenbeziehung, der unterschiedliche Kanäle situativ ins Spiel bringt. Berater rücken aus dem Zentrum und werden zu einem spezialisierten Kanal, neben anderen.