Wie weit ist die Finanzbranche bei der digitalen Transformation tatsächlich vorangekommen und wie wird dies von Kunden wahrgenommen? Dieser Frage geht eine aktuelle Analyse zum Stand der Digitalisierung bei europäischen Banken nach.

Der Trend zur Digitalisierung hat unseren Alltag und die Unternehmenswelt nachhaltig verändert. Banken und Sparkassen werden später als andere Branchen erfasst, aber nicht weniger heftig. Im Bank Blog finden Sie aktuelle Studien zu diesem wichtigen Thema.

Partner des Bank Blogs

Digitalisierung ist seit Jahren ein Top-Thema für Europas Banken. Dennoch gibt es auf dem Weg vom strategischen Ziel zur erfolgreichen Umsetzung noch erheblichen Handlungsbedarf. Innovative Angebote für Kunden, agile Vorgehensmodelle oder digitale Unternehmenskulturen bleiben weiter Ausnahmen. Dies zeigt eine aktuelle Untersuchung der Unternehmensberatung zeb, für die Entscheider aus 185 europäischen Banken und über 1.000 Endkunden in Deutschland befragt wurden.

Kleine Schritte zur digitalen Transformation

Europäische Kreditinstitute kommen bei der digitalen Transformation ihrer Geschäftsmodelle voran, allerdings in kleinen Schritten und mit Fokus auf die bestehenden Geschäftsmodelle. Nur wenige disruptive Ideenansätze oder Innovationen werden umgesetzt.

Kein Wunder also, dass Kunden bislang kaum innovative Angebote finden, die über Basisprodukte hinausgehen. Nach Ansicht der Studienautoren werden sie zudem zu selten in die Entwicklung neuer Produkte einbezogen.

Doch der Veränderungsdruck steigt, denn Banken sehen sich einem wachsenden Finanzdienstleistungsangebot von Non-Banking-Plattformen ausgesetzt. So nutzt bereits jeder zweite Europäer von FinTechs angebotene „Digital Payment“-Leistungen. Zudem drängen Google, Amazon, Facebook und Apple (#GAFA) mit ihren Financial Services zunehmend in den europäischen Zahlungsmarkt und das mit einer Marketingmacht, von der die meisten FinTechs (und auch Banken) nur träumen können.

Banken reagieren auf Marktdruck

Die europäischen Banken müssen sich für diese Herausforderungen wappnen und aktiv an der eigenen Positionierung arbeiten. Banken müssen ihre internen Prozesse schneller optimieren und ihre Daten konsequent für sich nutzen. Dann haben sie eine gute Chance, gegen neue digitale Wettbewerber am Markt zu bestehen.

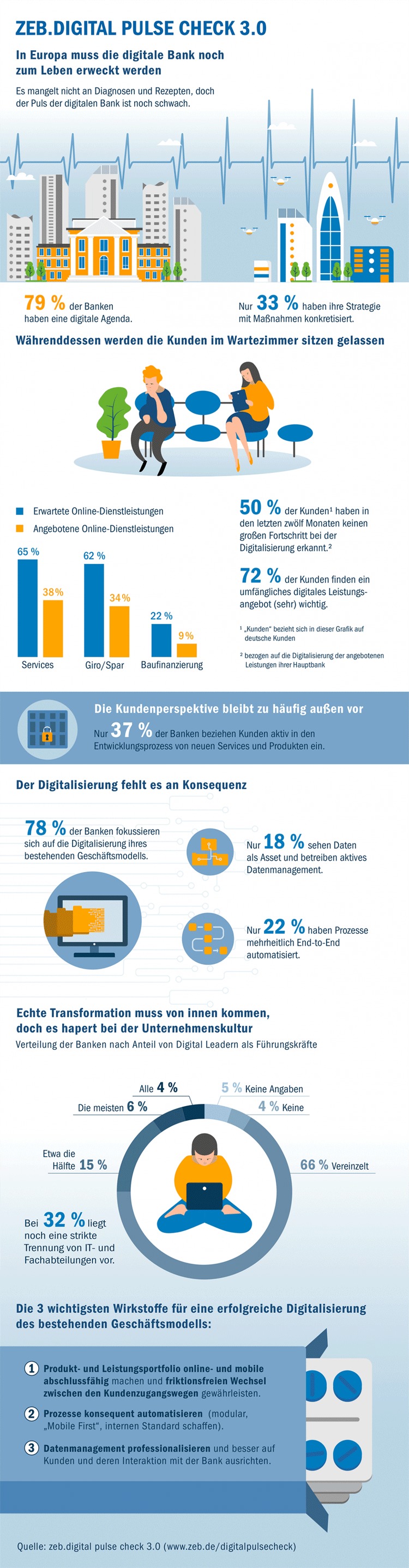

79 Prozent der Banken verfügen mittlerweile über eine digitale Strategie. Allerdings ist diese nur bei einem Drittel der Institute mit konkreten Maßnahmen unterlegt. Lediglich ein Viertel misst zudem die erfolgreiche Umsetzung der Maßnahmen.

Der Fokus der Strategie liegt auf der Digitalisierung des bestehenden Geschäftsmodells, nur ein Fünftel plant disruptive Veränderungen. Insgesamt zeigt die Studie, dass jene Institute, die ihre Strategie operationalisieren und messbar machen, bei der Umsetzung deutlich weiter vorangekommen sind als andere Häuser.

Immerhin ein Drittel der Institute hat vor, ein eigenes digitales Ökosystem aufzubauen. Die Kunden sind allerdings mehrheitlich der Meinung, dass Banken sich auf Finanzdienstleistungen oder verwandte Bereiche konzentrieren sollten, damit sie ihnen Vorteile bieten können.

Nur wenige Banken mit innovativen digitalen Angeboten

Bei der Onlineabschlussfähigkeit ihrer Produkte haben die Banken der Studie zufolge kaum Fortschritte gemacht. Nur jede zweite Bank bietet ihren Kunden ein umfassendes Angebot an Produkten und Services online an. Hingegen ist 72 Prozent der befragten Kunden ein umfängliches Onlineangebot bei der Beurteilung ihrer Bankbeziehung wichtig.

Komplexe Produkte sind deutlich seltener onlineabschlussfähig als z. B. einfache Girokonten und Sparprodukte. Dabei würden 25 Prozent der Kunden sogar komplexere Produkte gerne online abschließen.

Innovativere Leistungen, wie digitale Vertragsmanager, individualisierte Kredite oder Robo Advisory, werden nach Ergebnissen der Studie nur von den Instituten mit dem höchsten digitalen Reifegrad angeboten.

Nachholbedarf bei Prozessen und Datenmanagement

Digital affine Kunden wollen ihre Produkte in Echtzeit abschließen. Ein wichtiges Kriterium ist deshalb die Dauer für die Abwicklung eines Onlineprozesses. Aktuell sind lediglich 15 Prozent der Institute in der Lage, ein Giro- oder Sparkonto innerhalb von 15 Minuten zu eröffnen.

Erst die Hälfte der Institute haben „mobile first“ zum Prinzip für die Gestaltung des eigenen Onlineangebots bestimmt und ihre Prozesse konsequent darauf ausgerichtet.

Stark ausbaufähig ist nach Ansicht der Studienautoren die systematische und aktive Nutzung der verfügbaren Daten. Nur 40 Prozent der befragten Finanzinstitute managen ihre Daten aktiv und schaffen damit die Grundlage für ein besseres Verständnis des Verhaltens und der Bedürfnisse ihrer Kunden sowie einer daran ausgerichteten Optimierung von Leistungsangebot, Marketing und Interaktionsprozessen.

Führungskräfte als Digital Leader

Die letzten Erhebungen hatten gezeigt, dass es bei Banken kaum digital fokussierte Führungskräfte und Anreizsysteme gibt, um die Digitalisierung in den einzelnen Häusern zielgerichtet voranzutreiben. Dies hat sich nicht geändert. Nach wie vor ist die Entwicklung digitaler Kompetenz zu unbestimmt und nicht konkret festgelegt.

Bei 46 Prozent der Banken spielen Digitalisierung in den Anreiz- und Vergütungssystemen keine Rolle. Agile Arbeitsmodelle, wie in Start-ups weit verbreitet, werden bei nahezu zwei Drittel der teilnehmenden Banken nicht angewandt, und lediglich in 10 Prozent der Institute handelt die Mehrheit der Führungskräfte tatsächlich als Digital Leader.

Infografik: Status des digitalen Bankings

Die folgende Infografik zeigt einige wesentliche Ergebnisse der Studie zum Status der digitalen Transformation der europäischen Banken im Überblick.

Banken auf dem Weg in die Digitalisierung

Premium Abonnenten des Bank Blogs haben direkten kostenfreien Zugriff auf die Bezugsinformationen zu Studien und Whitepapern.

Noch kein Premium-Leser?

Premium Abonnenten des Bank Blogs haben direkten Zugriff auf alle kostenpflichtigen Inhalte des Bank Blogs (Studienquellen, E-Books etc.) und viele weitere Vorteile.

>>> Hier anmelden <<<

Neu: Tagespass Studien

Sie wollen direkten Zugriff auf einzelne Studien, aber nicht gleich ein Premium-Abonnement abschließen? Dann ist der neue Tagespass Studien genau das richtige für Sie. Mit ihm erhalten Sie für 24 Stunden direkten Zugriff auf sämtliche Studienquellen.

>>> Tagespass Studien kaufen <<<

Ein Service des Bank Blogs

Der Bank Blog prüft für Sie regelmäßig eine Vielzahl von Studien/Whitepapern und stellt die relevanten hier vor. Als besonderer Service wird Ihnen die Suche nach Bezugs- und Downloadmöglichkeiten abgenommen und Sie werden direkt zur Anbieterseite weitergeleitet. Als Premium Abonnent unterstützen Sie diesen Service und die Berichterstattung im Bank Blog.