Das Retail Banking steht derzeit vor zahlreichen Herausforderungen. Insbesondere das weitverbreitete Vertriebsmodell Filiale steht dabei zunehmend auf dem Prüfstand. Eine aktuelle Studie erwartet innerhalb der nächsten fünf Jahre sogar eine Vollautomatisierung der Kundenberatung.

Das klassische Retail Banking, also das Geschäft mit der Mehrzahl der privaten Kunden, befindet sich in einem tiefgreifenden Prozess der Veränderung. Verändertes Kundenverhalten, intensiver Wettbewerb, die Digitalisierung und andere Faktoren führen zu einer stetigen Verengung der Margen und stellen Banken und Sparkassen zunehmend vor neue Herausforderungen. Studien zu den neuesten Trends und Entwicklungen und wie darauf reagiert werden kann finden Sie im Bank Blog.

© Shutterstock

Partner des Bank Blogs

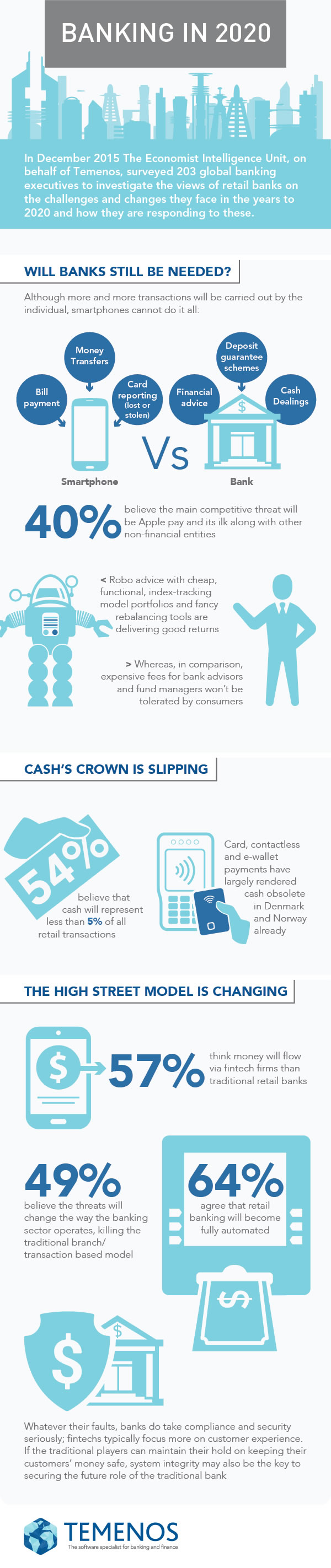

Temenos und The Economist Intelligence Unit (EIU) haben in einer weltweiten Studie Kundenerwartungen im Retail Banking für das Jahr 2020 untersucht. Dazu wurden über 200 Führungskräften aus dem Retail Banking – von denen mehr die Hälfte auf Vorstandsebene tätig ist – zu ihren aktuellen Fragestellungen und den Antworten darauf befragt.

Die Ergebnisse machen deutlich, vor welchen strategischen Herausforderungen das Retail Banking steht. Eine ganze Branche muss sich in Teilen neu erfinden. Nicht nur das Vertriebsmodell „Filiale“ kommt dabei auf dem Prüfstand, sondern auch das klassische Kreditgeschäft wird sich in den kommenden Jahren zunehmend verändern.

Im folgenden Video werden wichtige Ergebnisse der Studie erörtert.

Bedrohung durch digitale Technologie wächst

Immer mehr Unternehmen machen Banken und Sparkassen das Geschäft streitig: Google mit Android Pay, Apple Pay, Anbieter von Krediten zwischen Nichtbanken (sogenanntes Peer-to-Peer Lending) und FinTechs in der Vermögensverwaltung. Banken empfinden diese im Finanzdienstleistungssektor tätigen Technologieunternehmen und das damit verbundene Thema FinTech aktuell als sehr viel stärkere Bedrohung als noch vor einem Jahr.

Sie befürchten unter anderem, dass die Bargeldnutzung im stationären Handel bis 2020 dramatisch sinkt und stattdessen FinTech-Unternehmen die meisten Zahlungen abwickeln. Auch wird erwartet, dass Kreditgeschäfte zwischen Nichtbanken zunehmend über P2P-Plattformen abgewickelt werden.

Digitalisierung läutet Ende des Filialgeschäfts ein

Für fast die Hälfte aller Retailbanken läutet der Studie zufolge die technologische Revolution im Finanzdienstleistungssektor das Ende des Filialgeschäfts ein. Die meisten der Befragten rechnen innerhalb der nächsten fünf Jahre mit einer Vollautomatisierung des Retail Bankings.

Herausforderungen und Veränderungen im Retail Banking

Derzeit reagieren die Banken auf die technische Bedrohung mit eigenen Onlineangeboten und Investitionen in die Digitalisierung. Sie versuchen, mit angepassten Angeboten, Kunden zu gewinnen und zu halten, ein besseres Preis-Leistungs-Verhältnis anzubieten, Produkte und Dienstleistungen segmentübergreifend zu vertreiben und die Netz- und Informationssicherheit zu erhöhen (Stichwort Cyber Security).

Unklare Zukunft im Retail Banking

Für die Retailbanken dieser Welt hat sich die digitale Revolution von einer existenziellen Bedrohung zu einer potentiellen Überlebensstrategie entwickelt und die Banken haben eine Reihe strategischer Antworten entwickelt. Allerdings ist noch nicht eindeutig zu erkennen, welcher Ansatz am Ende zielführend ist. Retailbanken werden noch stärker als bisher reagieren müssen, um keine weiteren Marktanteile an FinTechs zu verlieren.

Premium Abonnenten des Bank Blogs haben direkten kostenfreien Zugriff auf die Bezugsinformationen zu Studien und Whitepapern.

Noch kein Premium-Leser?

Premium Abonnenten des Bank Blogs haben direkten Zugriff auf alle kostenpflichtigen Inhalte des Bank Blogs (Studienquellen, E-Books etc.) und viele weitere Vorteile.

>>> Hier anmelden <<<

Neu: Tagespass Studien

Sie wollen direkten Zugriff auf einzelne Studien, aber nicht gleich ein Premium-Abonnement abschließen? Dann ist der neue Tagespass Studien genau das richtige für Sie. Mit ihm erhalten Sie für 24 Stunden direkten Zugriff auf sämtliche Studienquellen.

>>> Tagespass Studien kaufen <<<

Ein Service des Bank Blogs

Der Bank Blog prüft für Sie regelmäßig eine Vielzahl von Studien/Whitepapern und stellt die relevanten hier vor. Als besonderer Service wird Ihnen die Suche nach Bezugs- und Downloadmöglichkeiten abgenommen und Sie werden direkt zur Anbieterseite weitergeleitet. Als Premium Abonnent unterstützen Sie diesen Service und die Berichterstattung im Bank Blog.