Eine aktuelle Umfrage zeigt, dass die Stimmungslage in der deutschen Finanzbranche weiterhin verhalten ist. Dabei zeichnen sich allerdings gegenläufige Einschätzungen bei den unterschiedlichen Akteuren ab.

Zahlreiche Trends und Entwicklungen sind von übergeordneter strategischer Bedeutung für Banken und Sparkassen. Im Bank Blog finden Sie Studien zu den wichtigsten strategischen Trends und Entwicklungen im Finanzbereich.

Partner des Bank Blogs

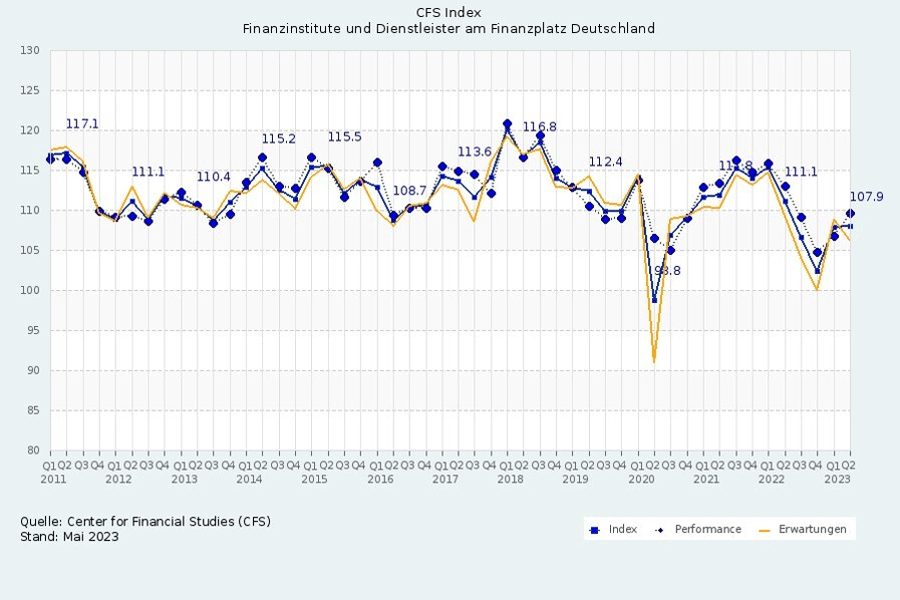

Hatte sich die Stimmung in der deutschen Finanzbranche im vierten Quartal 2022 noch verbessert, so ist jetzt wieder Skepsis eingekehrt. Das zeigt die aktuelle Umfrage des Centers for Financial Studies der Frankfurter Goethe-Universität.

Demnach sorgt eine gegensätzliche Stimmung bei Finanzinstituten und Dienstleistern für einen in Summe unveränderten CFS-Index, der die Verfassung der deutschen Finanzbranche abbildet. Er bleibt auf einem Stand von 107,9 Punkten. Dabei hat sich die Stimmung der Finanzinstitute um -4,0 Punkte verschlechtert, bei den Dienstleistern hingegen um +4,2 Punkte verbessert.

Die Stimmung am Finanzplatz Deutschland bleibt verhalten..

Die gegensätzliche Stimmung basiert auf rückläufigen Meldungen der Finanzinstitute für das erste Quartal bezüglich ihres Umsatz- und Mitarbeiterwachstums sowie des Wachstums des Investitionsvolumens. Das Ertragswachstum der Finanzinstitute ist jedoch gestiegen.

Die Dienstleister melden für das erste Quartal insgesamt eine deutlich positivere Entwicklung. Besonders das Umsatz- und Ertragswachstum ist gestiegen, aber auch das Wachstum des Investitionsvolumens.

Für das laufende zweite Quartal sind die Erwartungen der gesamten Finanzbranche verhaltener. Lediglich die Finanzinstitute erwarten einen leichten Anstieg des Investitionswachstums.

Unterschiedliche Entwicklung von Umsatz und Ertrag

Im ersten Quartal 2023 verzeichneten die Finanzinstitute einen Rückgang des Umsatzwachstums um -1,5 Punkte auf 110,4 Punkte. Dies liegt jedoch nur -2,0 Punkte unter dem Vorjahresstand. Im Gegensatz dazu verzeichneten die Dienstleister einen enormen Anstieg um +12,0 Punkte auf 115,8 Punkte. Dennoch liegen sie immer noch -3,0 Punkte unter dem Stand des Vorjahres. Die Erwartungen der Finanzbranche für das zweite Quartal sind etwas verhaltener.

In Bezug auf das Ertragswachstum zeigen die befragten Finanzinstitute und Dienstleister positive Daten. Der entsprechende Sub-Index der Finanzinstitute stieg um +2,3 Punkte auf 112,2 Punkte und liegt nun +6,0 Punkte über dem Vorjahresstand. Bei den Dienstleistern stieg der Sub-Index um +14,1 Punkte auf 106,6 Punkte und liegt nur noch -8,8 Punkte unter dem Vorjahresstand. Im vorherigen Quartal erreichte der Sub-Index der Dienstleister den niedrigsten Stand seit 2009. Für das laufende Quartal erwarten beide Gruppen einen leichten Rückgang.

Gegensätzliche Entwicklung bei Investitionen

Das Investitionsvolumen in Produkt- und Prozessinnovationen entwickelt sich entgegengesetzt in den beiden Gruppen. Das Wachstum des Investitionsvolumens in den Finanzinstituten sank um -4,5 Punkte auf 104,6 Punkte und liegt nun -10,3 Punkte unter dem Vorjahresniveau.

Hingegen melden die Dienstleister einen Anstieg um +7,6 Punkte auf 110,9 Punkte. Damit liegen sie +5,8 Punkte über dem Stand des Vorjahres. Für das laufende Quartal erwarten die Finanzinstitute einen leichten Anstieg, während die Dienstleister einen deutlichen Rückgang prognostizieren.

Bei den Mitarbeitern sehen die Finanzinstitute ein rückläufiges Wachstum für das erste Quartal, während die Dienstleister einen leichten Anstieg sehen. Für das laufende Quartal rechnen die Finanzinstitute mit weniger Mitarbeitereinstellungen, die Dienstleister planen, ihr Niveau zu halten.

Premium Abonnenten des Bank Blogs haben direkten kostenfreien Zugriff auf die Bezugsinformationen zu Studien und Whitepapern.

Noch kein Premium-Leser?

Premium Abonnenten des Bank Blogs haben direkten Zugriff auf alle kostenpflichtigen Inhalte des Bank Blogs (Studienquellen, E-Books etc.) und viele weitere Vorteile.

>>> Hier anmelden <<<

Neu: Tagespass Studien

Sie wollen direkten Zugriff auf einzelne Studien, aber nicht gleich ein Premium-Abonnement abschließen? Dann ist der neue Tagespass Studien genau das richtige für Sie. Mit ihm erhalten Sie für 24 Stunden direkten Zugriff auf sämtliche Studienquellen.

>>> Tagespass Studien kaufen <<<

Ein Service des Bank Blogs

Der Bank Blog prüft für Sie regelmäßig eine Vielzahl von Studien/Whitepapern und stellt die relevanten hier vor. Als besonderer Service wird Ihnen die Suche nach Bezugs- und Downloadmöglichkeiten abgenommen und Sie werden direkt zur Anbieterseite weitergeleitet. Als Premium Abonnent unterstützen Sie diesen Service und die Berichterstattung im Bank Blog.