Die Deutschen sind derzeit vernarrt in sichere Anlagen – das lässt sich aus dem stetig steigenden Neugeschäftsvolumen der Banken für täglich fällige Einlagen schließen. Weshalb greifen die Deutschen nach entsprechenden Angeboten und gibt es noch Tagesgeld, aus dem sich mehr rausholen lässt?

Welche sicheren Möglichkeiten gibt es beim Sparen

Partner des Bank Blogs

Im Februar 2014 kletterte der Wert, den die Bundesbank erhebt, auf rekordverdächtige 945,5 Milliarden Euro. Was daran wundert? In erster Linie packen die Sparer ihr Kapital damit auf niedrig verzinste Tagesgeld- bzw. Girokonten.

Wer sich die Verzinsung beim Tagesgeld aktuell ansieht, entdeckt in den Statistiken einen durchschnittlichen Wert unterhalb der Inflationsrate (März 2014: 1,00%). So erhebt das Finanzportal Tagesgeldvergleich.net monatlich die Zinsen von 112 Tagesgeld-Anbietern und verzeichnete am 1. April einen Ø-Zins von 0,65 Prozent p. a. – eigentlich kein Grund zur Freude.

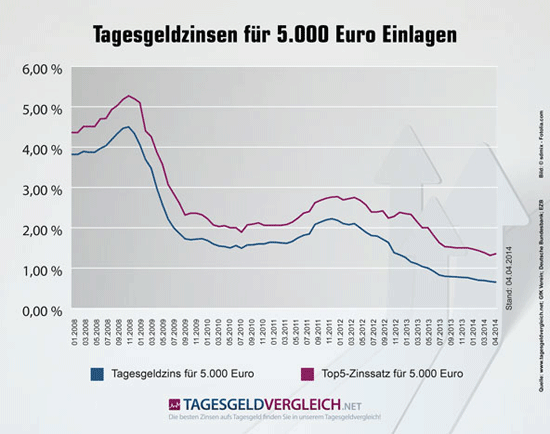

Vergleich der Zinsen für Tagesgeld

Sicherheit statt Rendite

Positiv betrachtet, begreifen Sparer inzwischen, dass simple Sparbücher keine sinnvolle Anlage darstellen. Allerdings legen sie weiterhin Wert auf einen Aspekt, den die Sparbücher jahrzehntelang vermittelten: Sicherheit! Nach der Banken- und Finanzkrise, die in Europa immer noch kräftig nachhallt, haben deutsche Anleger dieses Bedürfnis wieder stark verinnerlicht. So sehr, dass selbst mäßige Rendite-Chancen daran nichts ändern. Lieber niedrige, sichere Zinsen als irgendein Risiko – langfristig eine finanziell nachteilige Sichtweise.

Tagesgeld-Zinsen: Stabil niedrig

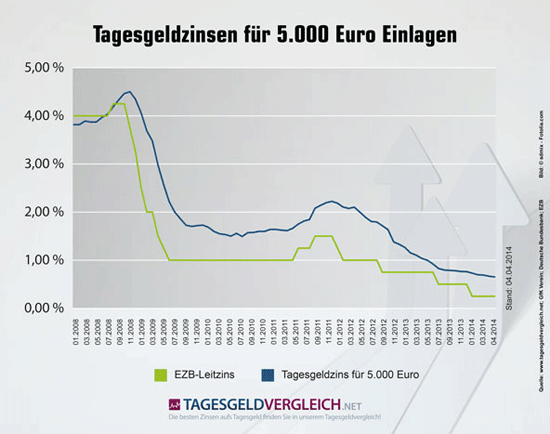

Damit sich die Spirale aus fehlender Sicherheit und Spardrang nicht weiter dreht, bedarf es eines positiven Signals. Signalgeber wie die Europäische Zentralbank (EZB) sind gegenwärtig aber kaum dazu fähig. Im Gegenteil: Verpflichtet, die Preisstabilität in Europa zu gewährleisten, setzt die EZB alle zur Verfügung stehenden Mittel ein, um die Inflationsrate anzuheben. Im März 2014 fiel die europäische Inflation auf ein „Gefahrenniveau“ von 0,50 Prozent, den tiefsten Stand seit vier Jahren. Das Instrument zum gegensteuern ist primär der Leitzins, d. h. der zentrale Zinssatz der 18 Staaten der Währungsgemeinschaft. Seit November 2013 verharrt der Leitzins auf dem Rekordtief von 0,25 Prozent. Mit diesem Niedrigzins und „billigem Geld“ will die EZB die europäische Wirtschaft ankurbeln.

Vergleich der Tagesgeldzinsen und des EZB Leitzinses

Gut für Geschäftsbanken – schlecht für Sparer! Da sich die Sparzinsen am Leitzins orientieren, geht der Zinstrend anhaltend bergab. Prognose der EZB für 2014: Stabil niedrig. Bis Ende 2016 soll sich die Inflation in Europa langsam erholt haben und dann knapp unter 2,00 Prozent liegen.

Positiver Realzins mit Direktbanken

Was aber in der Zwischenzeit tun? Die gute Nachricht: Mit einigen Tagesgeldkonten lässt sich immer noch eine positive Realverzinsung erzielen, also ein Zinssatz von mehr als 1,00 Prozent (siehe Inflationsrate). Ideal in dieser Hinsicht sind spezielle Tagesgeld-Angebote für Neukunden, die einen attraktiven Zinssatz garantieren – zumindest über einen definierten Zeitraum. Als Beleg ein weiterer Blick in die Statistiken auf Tagesgeldvergleich.net: Sparer, die im April 2014 eines der Top-5-Tagesgeldkonten eröffneten, erhielten durchschnittlich 1,35 Prozent Zinsen. In der Gegenüberstellung finden sich erneut die 0,65 Prozent für die gesamten 112 Tagesgeldkonten. Daraus ist ableitbar, dass sich die Inflation schlagen lässt, sofern der Sparer ein wenig Flexibilität mitbringt. Der Top-5-Zinssatz wird ebenfalls monatlich erhoben, jeweils für Einlagen von 5.000 und 50.000 Euro.

Weniger Filialen, mehr Qualität

Bei der Betrachtung der ersten fünf Plätze des Vergleichs auf http://www.tagesgeldvergleich.net/tagesgeldvergleich/ fällt auf, dass es sich in der Regel um Direktbanken handelt. Diese besitzen zwar kein Filialnetz mehr, dafür Qualitäten, die Sparer momentan wahrscheinlich eher schätzen: Bessere Zinsen! Zusätzlich punkten Direktbanken vielfach mit bequemen „Kleinigkeiten“ wie Banking Apps oder Social Media-Service, die dem Kunden das Leben einfacher machen.

Alternative Anlagen – Investieren statt sparen

Alternativ bietet sich für Sparer, die ein paar Prozente mehr wollen, wie gewohnt die Option des Festgelds an. Vorteil: Kein Verlust an Sicherheit. Beim Festgeld gilt, ebenso wie beim Tagesgeld, meist die gesetzliche Einlagensicherung bis 100.000 Euro. Festgeld-Sparer müssen indes während der Laufzeit auf ihr Kapital verzichten können. Die besten Festgeldkonten stammen – wen wunderts – ebenfalls von Direktbanken.

Nicht ganz abwegig wäre auch ein Strategiewechsel: Investieren statt sparen. Anlagen in Aktien sind im Hinblick auf die erwartbare Rendite unschlagbar. Sparer müssen sich allerdings davon verabschieden, dass es eine 100%ige Sicherheit gibt. Und das Aktien anrüchig sind. Der Deutsche Aktienindex (DAX) verzeichnete über das Jahr 2013 hinweg einen Zuwachs von 25,5 Prozent. Bis heute klettert der DAX unaufhaltsam der 10.000-Punkte-Grenze entgegen. Eine Entwicklung, über die Sparer unbedingt nachdenken sollten, wenn ihre Bank ihnen die nächste Zinssenkung ankündigt.