Spätestens seit der Finanzkrise haben Banken und Aufsichtsbehörden die Notwendigkeit eines umfassenden Risikomanagements erkannt. Während Kreditinstitute ausgefeilte Systeme zur Steuerung finanzieller Risiken entwickeln, haben sie jedoch Mühe, effektiv mit operationellen Risiken umzugehen.

Aufsichtsrechtliche Anforderungen, Regulierung und Compliance werden von den meisten Banken und Sparkassen als Last empfunden. Dabei sichern diese die Sicherheit und damit die Existenz unseres modernen Bankensystems und ermöglichen, richtig genutzt, auch Chancen im Kundengeschäft. Im Bank Blog finden Sie aktuelle Studien zu Trends und Entwicklungen in diesem Bereich.

Partner des Bank Blogs

Mit Nick Leeson genügte 1995 das Fehlverhalten eines einzigen Mitarbeiter, um nach mehr als 200 Jahren den Untergang der traditionsreichen Barings Bank zu besiegeln. Der Derivatehändler hatte Lücken in den internen Kontrollsystemen genutzt und vergeblich versucht, Verluste durch immer waghalsigere Spekulationen zu kompensieren.

Seitdem hat die Branche das Management nicht-finanzieller Risiken deutlich verbessert. Doch auch heute gibt es noch zahlreiche Schwachstellen, wie eine aktuelle Studie der internationalen Managementberatung Bain & Company aufzeigt.

Neben bewusstem und unbewusstem menschlichen Fehlverhalten werden in der Studie die IT, die Organisationsstruktur sowie die unvollständige Umsetzung der immer komplexeren und teilweise überlappenden Regulierungen als Schwachstellen identifiziert.

Hohe Verluste durch unzureichendes Risikomanagement

Banken arbeiten hart daran, ihr Risikomanagement zu verbessern. In den letzten Jahren gab es deutliche Fortschritte. Doch unverändert konzentrieren sich viele Kreditinstitute auf eine bessere Steuerung der Finanzrisiken. Und das, obwohl Verluste aus nicht-finanziellen Risiken große Banken immer noch knapp ein Prozent ihrer Bruttoerträge kosten.

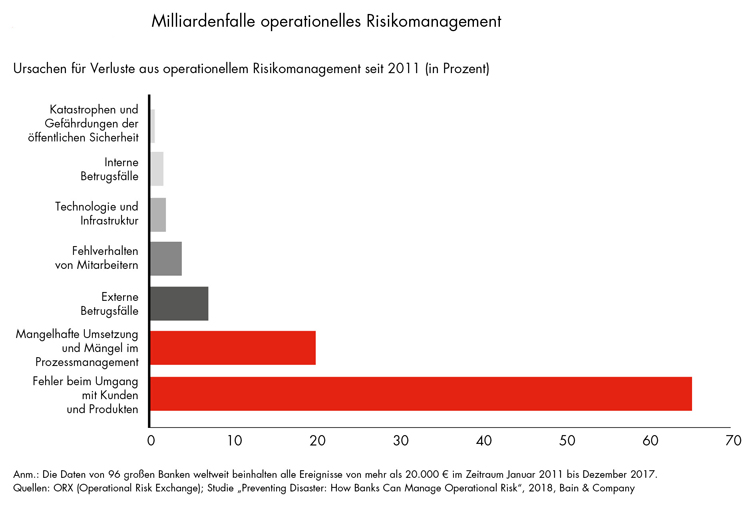

Seit 2011 – so die Analyse – hätten vermeidbare Fehler im Risikomanagement bei großen Banken weltweit Verluste von rund 220 Milliarden US-Dollar verursacht. Rund zwei Drittel davon würden aus falschem Umgang mit Kunden und Produkten resultieren.

Unnötige Verluste aus operationellen Risiken kosten Banken weltweit Milliarden.

Eine Musterrechnung macht deutlich, welches Ertragspotenzial hier brachliegt: Ausgehend vom Durchschnittswert der letzten drei Jahre könnten die Banken mit einer 20-prozentigen Reduzierung ihrer Verluste aus nicht-finanziellen Risiken ihre Gewinnmarge um 30 Basispunkte steigern.

Integriertes operationelles Risikomanagement als Ziel

Komplexe, miteinander verknüpfte Faktoren treiben operationelle Risiken. Dazu zählen u.a. bewusstes und unbewusstes menschliches Fehlverhalten, Organisationsstrukturen und -prozesse, die IT und kulturelle Hintergründe. Banken sollten daher eine Risikokultur schaffen, die neben klassischen formalen Elementen für Governance und Kapitalanforderungen auf kontinuierlichem Lernen aus Fehlern basiert.

Gehen Banken integriert und proaktiv mit dem Management von operationellen Risiken um, trägt das – neben einer unmittelbaren Verbesserung der Kostenstruktur – dazu bei, im schlimmsten Fall existenzgefährdende Fehlschläge zu verhindern oder zumindest deutlich unwahrscheinlicher zu machen.

Vier Prinzipien für ein integriertes operationelles Risikomanagement

Um die Effektivität des Risikomanagements zu verbessern sind vier Prinzipien entscheidend:

- Das Management nicht-finanzieller Risiken muss alle Bereiche und Funktionen einer Bank umfassen und reibungslos in die unternehmensweiten Strukturen und Prozesse integriert werden.

- Die Verantwortung für das Risikomanagement muss in jeder Abteilung klar definiert und mit Fachleuten besetzt sein.

- Feedbackschleifen müssen gewährleisten, dass eine Bank kontinuierlich aus Erfolgen und Misserfolgen lernt, um nicht-finanzielle Risiken in Zukunft zu vermeiden.

- Alle Prozesse müssen regelmäßig überprüft werden, um sicherzustellen, dass sämtliche Kennzahlen und Vergütungssysteme den aktuellen Anforderungen entsprechen.

Aus- und Weiterbildung der Mitarbeiter seien dabei Schlüssel zum Erfolg. Jeder Mitarbeiter müsse lernen, zu antizipieren, welche Fehler auftreten können und wie sie sich vermeiden lassen. Das gelte insbesondere für Innovationen. Eine europäische Großbank sollte daher konsequenterweise zum Beispiel schon auf ihrem Innovationscampus operationelle Risikomanager in die agilen Entwicklerteams integrieren.

Neben einer regelbasierten Risikokultur und kontinuierlichen Schulungen zählen technische Lösungen zu den Kernelementen eines erfolgreichen Managements nicht-finanzieller Risiken. Insbesondere Datenanalysen und maschinelle Lernverfahren erleichtern es, Schwachstellen automatisiert aufzuspüren. Somit müssen die Risikomanager nicht mehr länger mit großem Zeitaufwand kleinteilige Prozesse prüfen, sondern können sich auf die Vorbeugung großer Risiken konzentrieren.

Mit einem solchen integrierten Ansatz für das Risikomanagement könnten Banken nicht nur ihre Profitabilität erhöhen, sondern eventuell existenzbedrohende Risiken frühzeitig erkennen und abwenden.

Premium Abonnenten des Bank Blogs haben direkten kostenfreien Zugriff auf die Bezugsinformationen zu Studien und Whitepapern.

Noch kein Premium-Leser?

Premium Abonnenten des Bank Blogs haben direkten Zugriff auf alle kostenpflichtigen Inhalte des Bank Blogs (Studienquellen, E-Books etc.) und viele weitere Vorteile.

>>> Hier anmelden <<<

Neu: Tagespass Studien

Sie wollen direkten Zugriff auf einzelne Studien, aber nicht gleich ein Premium-Abonnement abschließen? Dann ist der neue Tagespass Studien genau das richtige für Sie. Mit ihm erhalten Sie für 24 Stunden direkten Zugriff auf sämtliche Studienquellen.

>>> Tagespass Studien kaufen <<<

Ein Service des Bank Blogs

Der Bank Blog prüft für Sie regelmäßig eine Vielzahl von Studien/Whitepapern und stellt die relevanten hier vor. Als besonderer Service wird Ihnen die Suche nach Bezugs- und Downloadmöglichkeiten abgenommen und Sie werden direkt zur Anbieterseite weitergeleitet. Als Premium Abonnent unterstützen Sie diesen Service und die Berichterstattung im Bank Blog.