Um im Wettbewerb mit BigTechs und Neobanken zu bestehen müssen Banken ihre Customer Journey verbessern. Einer Studie zufolge kann eine von vier Säulen gestützte digitale Banking-Plattform zur Wertsteigerung und Transformation des Bankgeschäfts beitragen.

Der Trend zur Digitalisierung hat unseren Alltag und die Unternehmenswelt nachhaltig verändert. Banken und Sparkassen werden später als andere Branchen erfasst, aber nicht weniger heftig. Im Bank Blog finden Sie aktuelle Studien zu diesem wichtigen Thema.

Partner des Bank Blogs

Verbraucher sind es gewohnt über das Smartphone rund um die Uhr, und in Echtzeit, eine Vielzahl digitaler Services zu empfangen. Einen Flug buchen, den nächsten Urlaubplanen, die Einkäufe online erledigen – alles ist ganz einfach zu erledigen, ohne Wartezeiten oder Bürokratie. Die gemachten Erfahrungen werden zu Erwartungen gegenüber anderen Branchen, auch gegenüber Banken.

Banken müssen auf die Customer Journey achten

Wenn Kunden heutzutage Finanzinstitute bewerten, dann vergleichen sie daher nicht mehr bloß verschiedene Banken miteinander, sondern auch die Erfahrungen, die sie während ihrer Customer Journey an den unterschiedlichen Kontaktpunkten mit der Bank machen.

Das Onboarding neuer Nutzer ist bei vielen Instituten mit wenigen Klicks erledigt. Aber was noch viel bedeutsamer ist: unzufriedene Kunden können jederzeit im Handumdrehen den Anbieter wechseln. Bietet eine Bank einfache, intuitive und mobile Lösungen an, ist sie daher im Vorteil.

Digitale Plattformen verändern den Wettbewerb

Intelligente digitale Plattformen verstärken diese Entwicklungen und das Digital-First-Modell hat bereits heute die Art und Weise, wie Geschäfte getätigt werden nachhaltig verändert. Relevant zu bleiben bedeutet, ein aktiver Teil des digitalen Lebens eines Kunden zu sein oder zeitnah zu werden.

Tech-Giganten wie Google beziehen einen Großteil ihres Erfolges daraus, dass sie nicht lediglich einzelne Produkte oder Dienstleistungen anbieten. Vielmehr stellen sie dem Kunden Plattformen zur Verfügung, auf denen unterschiedliche Produkte und Dienstleistungen flexibel angesiedelt werden können, auch die von Dritten. Dadurch entstehen völlig neue Möglichkeiten, Kundenbedürfnisse maximal bedienen zu können.

Das dynamische Angebot flexibler Plattformen erlaubt die Individualisierung von Angeboten, bei gleichzeitiger technologischer Flexibilität. Innovationen können so schnell adaptiert werden um neuen Marktanforderungen nachzukommen. Zuerst wird eine Plattform etabliert, anschließend kann sie kontinuierlich verfeinert werden.

Ein Blick in die Vergangenheit zeigt die Konsequenzen. Als Microsoft noch als der große Innovator galt und die Computerwelt beherrschte, hätte niemand gedacht, dass Apple aus dem Schatten heraustreten würde und mit solch großem Einfluss den Markt verändert. Aber iOS kam und leitete den Weg weg vom Desktop hin zu Mobile ein. Menschen konnten von da an ihre Wünsche und Ziele mit einem Gerät im Hosentaschenformat, dem Smartphone, erreichen. Microsoft blieb zurück, als König einer Welt, die an Relevanz verlor. Microsoft war schlicht nicht vorbereitet auf das von Apple geschaffene mobile Betriebssystem.

Tech-Giganten und Neobanken als neue Wettbewerber

Da BigTechs und innovative Neobanken mehr und mehr in das Finanzleben der Menschen vordringen, brauchen Banken die richtigen Rahmenbedingungen, um überleben zu können. Die Finanzbranche ist bereits heute stark durch die Digitalisierung beeinflusst und Banken müssen Antworten auf den digitalen Wandel finden und ihre Geschäftsmodelle anpassen, um ihre Relevanz am Markt nicht zu verlieren.

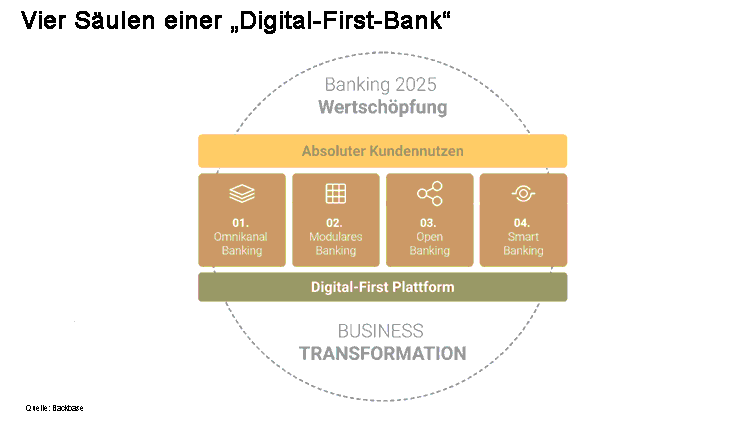

Den Rahmen bildet eine Digital-First-Plattform, die auf vier Säulen ruht, auf denen Banken ihren zukünftigen Erfolg aufbauen können:

- Omnikanal-Banking,

- Smart Banking,

- Modulares Banking und

- Open Banking.

Eine starke digitale Banking-Plattform wird von vier Säulen gestützt, die der entscheidende Faktor für Wertsteigerung und Transformation des Bankgeschäfts hin zu Banking 2025 sind.

Jede dieser vier Säulen ist von grundlegender Bedeutung für den Erfolg in der Bankbranche der Zukunft. In einem Whitepaper von Backbase werden die vier Säulen genauer beschrieben und ihre Relevanz für die Vorbereitung auf die Bankenbranche im Jahr 2025 erläutert.

1. Omnikanal-Banking

Beim Omnikanal-Banking werden Kundenkanäle modernisiert und optimiert, um eine kanalübergreifende, der Konkurrenz überlegene Customer Journey an allen Berührungspunkten zu gewährleisten.

Ein zentraler Hub orchestriert und koordiniert das Hinzufügen neuer Funktionen und ermöglicht so einen reibungslosen und vorteilhaften Kundennutzen auf jedem Gerät.

2. Modulares Banking

Die Systemarchitektur besteht beim Modularen Banking aus einer Reihe wiederverwendbarer digitaler Bausteine im Lego-Stil. Funktionen können bei Bedarf wiederverwendet und ausgetauscht werden, damit Banken schnell und einfach auf Marktveränderungen reagieren können.

3. Open Banking

Beim Open Banking werden offene API Schnittstellen verwendet, um sowohl intern als auch zu Dritten Verbindungen herzustellen. Banken können über offene APIs Verbindungen zu externen Organisationen herstellen und damit neue Erfahrungen und Mehrwerte auf ihre eigenen Produkte und Dienstleistungen übertragen

4. Smart banking

Personalisierung erfordert eine effektive Segmentierung, Ausrichtung und Nachverfolgung durch das Sammeln und Analysieren von Daten aus verschiedenen Quellen. Dazu müssen Banken die Fähigkeit entwickeln, riesige Datenmengen aus unterschiedlichen Systemen in aussagekräftige, umsetzbare Informationen zu verwandeln.

Premium Abonnenten des Bank Blogs haben direkten kostenfreien Zugriff auf die Bezugsinformationen zu Studien und Whitepapern.

Noch kein Premium-Leser?

Premium Abonnenten des Bank Blogs haben direkten Zugriff auf alle kostenpflichtigen Inhalte des Bank Blogs (Studienquellen, E-Books etc.) und viele weitere Vorteile.

>>> Hier anmelden <<<

Neu: Tagespass Studien

Sie wollen direkten Zugriff auf einzelne Studien, aber nicht gleich ein Premium-Abonnement abschließen? Dann ist der neue Tagespass Studien genau das richtige für Sie. Mit ihm erhalten Sie für 24 Stunden direkten Zugriff auf sämtliche Studienquellen.

>>> Tagespass Studien kaufen <<<

Ein Service des Bank Blogs

Der Bank Blog prüft für Sie regelmäßig eine Vielzahl von Studien/Whitepapern und stellt die relevanten hier vor. Als besonderer Service wird Ihnen die Suche nach Bezugs- und Downloadmöglichkeiten abgenommen und Sie werden direkt zur Anbieterseite weitergeleitet. Als Premium Abonnent unterstützen Sie diesen Service und die Berichterstattung im Bank Blog.