Der Erfolg deutscher Robo-Advisor bleibt weit hinter den amerikanischen zurück. Ein Grund dafür liegt in der mangelnden Kundenzentrierung. Die Lösung für Robo-Advice liegt in der Anpassung von Kommunikations-, Preis-, und Servicestrategie.

Robo-Advice konnte sich bislang in Deutschland noch nicht durchsetzen, hat aber hohes Wachstumspotential.

Partner des Bank Blogs

Robo-Advisor sind aus der Idee geboren, durch Automatisierung und niedrige Kosten personalisierte Anlageberatung für die breite Bevölkerung verfügbar zu machen. Mittlerweile wird der Markt von Start-ups, Banken und Vermögensverwaltern bedient. Doch nicht nur von der Seite der Anbieter hat es in den letzten Jahren starkes Wachstum gegeben, auch die Nachfrageseite nimmt Fahrt auf: Der deutsche Markt für Robo-Advice hat sich in den letzten Jahren stark positiv entwickelt. Dies lässt sich sowohl an den verwalteten Vermögen (Asset under Management/AuM) der Robo-Advisor als auch an ihrem Gewicht an der Gesamtinvestitionssumme in Wertpapieren in Deutschland ablesen. Die AuM deutscher Robo-Advisor sind nach der Schätzung von Statista 2022 mit einer jährlichen Rate von 97 Prozent von 0,8 Mrd. Euro im Jahr 2017 auf 22,4 Mrd. Euro im Jahr 2022 angewachsen.

Die Zukunft verspricht weiteres Wachstum. Zum Beispiel zeigt ein Vergleich mit den USA, dass amerikanische Robo-Advisor einen größeren Teil des Geldvermögens in Anteilsrechten verwalten: Amerikanische Robo-Advisor kommen auf der Basis von Daten der Deutschen Bundesbank und Federal Reserve im Jahr 2022 nach eigenen Berechnungen auf ca. 2,2 Prozent, wohingegen der Anteil in Deutschland nur bei 1,3 Prozent liegt.

Auch bei der Kapitalmarktbeteiligung gibt es positive Signale aus Deutschland: Der Anteil der Aktiensparer in der Altersgruppe von 20-29 Jahren hat sich nach den Zahlen des deutschen Aktieninstituts im Zeitraum von 2018 bis 2022 von 9,8 Prozent auf 18,4 Prozent Jahre erhöht, bei den 14- bis 19-Jährigen hat sich der Anteil von 3,0 Prozent auf 7,4 Prozent mehr als verdoppelt.

Mit Empirie zum Erfolg

Auf dem deutschen Robo-Advisor-Markt stehen die Zeichen auf Wachstum. Doch wie können Robo-Advisor dieses Wachstumspotenzial realisieren? Zu dieser Frage habe ich im Rahmen meiner Dissertation Studien durchgeführt: Im Detail habe ich mich mit der Nachfrage nach Robo-Advisor-Dienstleistungen in Deutschland und den USA beschäftigt.

Die Technologieakzeptanz von Robo-Advice haben ich aus drei Perspektiven untersucht:

- Die Akzeptanz der Robo-Advisor-Technologie im Allgemeinen: Dazu habe ich ein etabliertes Technologieakzeptanzmodell weiterentwickelt, indem ich die Effekte bisheriger Kapitalmarktinvestitionen modelliert habe. Das erweiterte Technologieakzeptanzmodell habe ich an die Robo-Advisor-Technologie angepasst und im Sommer 2021 mit Onlineumfragedaten aus Deutschland und den USA getestet.

- Das Angebot der Robo-Advisor-Anbieter: Die Marktübersicht umfasste 40 deutsche und 34 amerikanische Anbieter von Robo-Advice sowie 23 Produktmerkmale. Die Daten wurden im März 2022 aus der Perspektive eines Retail-Investors erhoben.

- Die Kundenentscheidung für das Angebot eines spezifischen Robo-Advisor: Aus der Marktübersicht haben sich acht Produktmerkmale als vielversprechend herausgestellt, weshalb sie mit einer Entscheidungssimulation (wahlbasierte Conjoint-Analyse) mit deutschen und amerikanischen Studienteilnehmern zwischen Mai und Juli 2022 verprobt wurden.

Aus den Studien ließen sich Erkenntnisse gewinnen, welche für den Robo-Advice-Markt von Relevanz und in 3 Thesen zusammengefasst sind. Während sich die Thesen 1-2 stärker an den empirischen Ergebnissen zur Technologieakzeptanz von Robo-Advice im Allgemeinen orientieren, bezieht sich die These 3 stärker auf Konsumentenentscheidungen und die Marktübersicht.

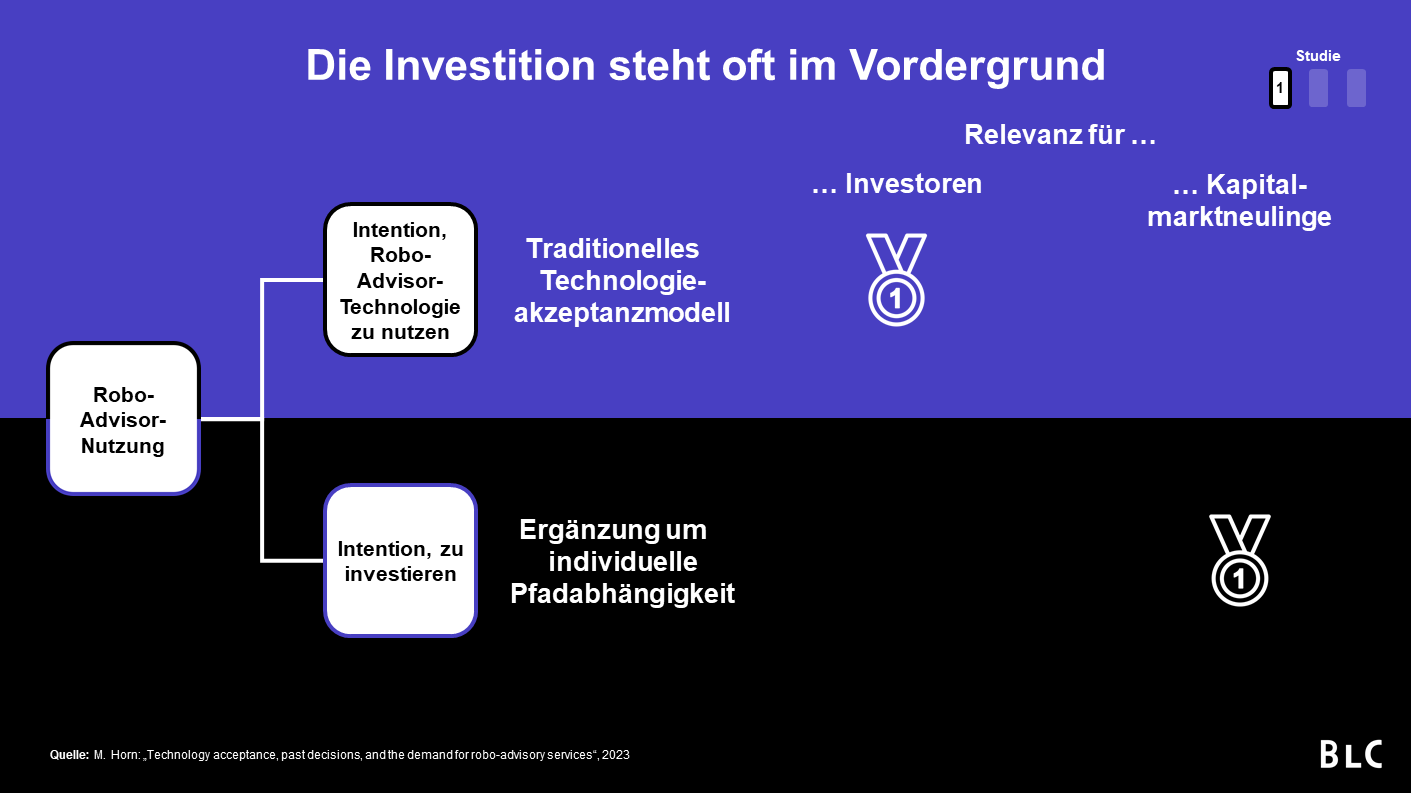

These 1: Für Börsenneulinge hat das „Ob“ einer Investition hervorgehobene Bedeutung vor dem „Wie“

Die Nutzung von Robo-Advice wird von Einstellungen gegenüber der Technologie und Investitionen beeinflusst. Für Investoren hat das Erstere Priorität, für Kapitalmarktneulinge das Letztere.

Die Investition mit einem Robo-Advisor am Kapitalmarkt lässt sich als Nutzung einer Technologie verstehen, welche zu einer Investition verwendet wird, die prinzipiell auch ohne einen Robo-Advisor ausgeführt werden könnte. Somit kann man die Investition als „Ob“ und die Robo-Advisor-Technologie als ein optionales „Wie“ verstehen. Bisherige Modelle haben die Nutzung von Robo-Advice durch die Intention erklärt, diese Technologie zu nutzen, d. h. sie haben sich also auf das „Wie“ konzentriert. Im Fall von Robo-Advice fehlte diesen Modellen jedoch die Dimension der Investitionsentscheidungen, welche sich im Rahmen unserer Studien als wesentlich erwiesen hat: Zum einen spielt analog zur Intention, die Technologie zu nutzen, auch die Intention, zu investieren, eine entscheidende Rolle. Auf der anderen Seite fallen vergangene Investitionsentscheidungen ins Gewicht, da sie Lernkosten für den Umgang mit der Robo-Advisor-Technologie verändern, und damit individuelle Pfadabhängigkeit auslösen.

Diese individuelle Pfadabhängigkeit zeigt sich in der Gewichtung von „Ob“ und „Wie“ zwischen den Gruppen: Für Kapitalmarktinvestoren ist die Intention, die Technologie zu benutzen, der wichtigste Faktor. Mit anderen Worten: Da das „Ob“ einer erneuten Investition wenig fraglich ist, kommt dem „Wie“ hohe Bedeutung zu. Dagegen ist für Kapitalmarktneulinge die Intention, am Kapitalmarkt zu investieren von primärer Bedeutung, da für sie das „Ob“ einer Investition noch nicht geklärt ist. Diese Erkenntnis gilt sogar über die Landesgrenzen hinaus: Im traditionell eher börsenscheuen Deutschland ist das „Ob“ entscheidender als in den stark am Kapitalmarkt engagierten USA.

Diese Unterschiede legen eine differenzierte Kommunikationsstrategie nahe. Während eine Ansprache von Investoren stärker über die Vorteile der Robo-Advisor-Technologie argumentieren könnte, ist es zentral, Börsenneulingen die Vorteile einer Börseninvestition zu illustrieren.

These 2: Die finanzielle Bildung von Konsumenten ist Fluch und Segen zugleich für die Anbieter von Robo-Advice

Die Intentionen, welche die Nutzung von Robo-Advice erklären, werden ihrerseits durch verschiedene Faktoren beeinflusst, welche teilweise eine Schnittmenge aufweisen, zum Beispiel die finanzielle Bildung.

Diese finanzielle Bildung, also die Kenntnis finanzwirtschaftlicher Konzepte, hat eine überraschende Doppelrolle für die Annahme der Robo-Advisor-Technologie. Während sich finanzielle Bildung positiv auf die Intention auswirkt, am Kapitalmarkt zu investieren, hat es negative Auswirkungen auf die Intention, Robo-Advisor-Technologie zu nutzen. Dies ist intuitiv: Besonders solche Personen benötigen eine Beratung, welche sich mit einem Thema nicht detailliert auskennen.

Chancen auf dem deutschen Robo-Advisor-Markt ergeben sich daraus durch eine Konzentration auf Kunden, die sich trotz begrenzter finanzieller Bildung für ein Investment am Kapitalmarkt interessieren.

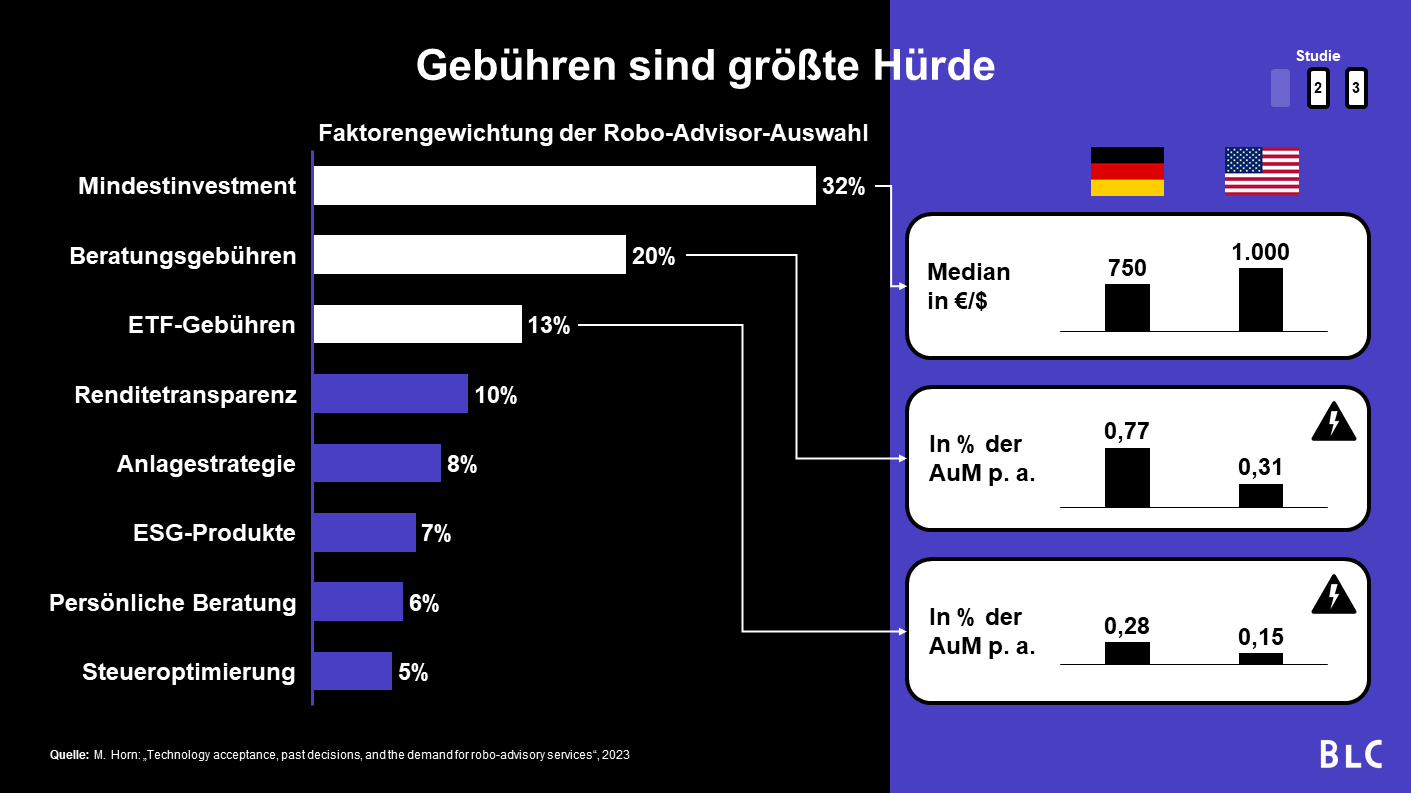

These 3: Die hohen Beratungsgebühren sind die wichtigste Einstiegshürde auf dem deutschen Robo-Advisor-Markt

Finanzparameter sind die entscheidenden Kriterien für Konsumenten. Doch gerade bei diesen sind deutsche Robo-Advisor im Rückstand zu den USA, insbesondere bei den Gebühren.

Auf der Basis einer Entscheidungssimulationsstudie haben wir die relative Wichtigkeit der Produktmerkmale für die Entscheidung eines durchschnittlichen Kunden bestimmt. Die finanziellen Parameter, Mindestanlagesumme, Beratungsgebühren des Robo-Advisors sowie die Kosten der Investitionsprodukte (ETFs etc.) haben die höchste Durchschlagskraft auf die Kundenentscheidung gezeigt.

Bei den Mindestanlagesummen kann Entwarnung gegeben werden: Obwohl die deutschen Teilnehmer niedrigere Mindestanlagesummen bevorzugen, sind die Auswirkungen bis zu einer Mindestanlagesumme von 10.000 Euro überschaubar. Unter dieser Grenze liegen praktisch alle Anbieter am Retail-Markt.

Die Beratungsgebühren hingegen sind ein zentrales Hemmnis. Während deutsche Robo-Advisor Beratungsgebühren von durchschnittlich 0.77 Prozent pro Jahr für das verwaltete Vermögen veranschlagten, weist der amerikanische Markt ein wesentlich niedrigeres Preisniveau von nur 0.31 Prozent auf. Dieser Unterschied ist bedeutsam, da deutsche Kunden sensibler auf höhere Preise reagieren als amerikanische. Selbstverständlich ist die Aussicht auf niedrigere Preise für keinen Anbieter verlockend, trotzdem sollten diese die Kundenpräferenzen nicht ignorieren – gerade auf einem Wachstumsmarkt mit Skaleneffekten.

Bei den Kosten für Investmentprodukte ergibt sich ein ähnliches Bild. Diese sind in Deutschland mit 0,28 Prozent des verwalteten Vermögens pro Jahr bei ausgewogenen Strategien wesentlich höher als in den USA mit 0,15 Prozent. Auch hier legen deutsche Konsumenten tendenziell größeren Wert auf niedrigere Kosten als amerikanische. Die Kosten für die Investmentprodukte sind für die Anbieter von Robo-Advice in der Regel nicht direkt beeinflussbar. Trotzdem sollten die Ergebnisse die Anbieter weiter anspornen, die günstigsten Produkte zu identifizieren.

Die Renditetransparenz – die tatsächliche Rendite ließ sich nicht über alle betrachteten 74 Robo-Advisor konsistent vergleichen – hatte von allen Services die größte Auswirkung auf die Entscheidung. Obwohl deutsche Kunden aktive Anlagestrategien bevorzugen, hat sich herauskristallisiert, dass bei der Kundenentscheidung die Anlagestrategie nur einen geringen Einfluss hat. Insbesondere aus Kostengründen dürfte die Anbieter von Robo-Advice erleichtern, dass dem Angebot der medial stark präsenten ESG-Produkte und persönlicher Beratung jeweils nur eine nachrangige Rolle zukommt. Die Bedeutung des Angebots von Steueroptimierung landet auf dem letzten Platz – dies ist eine gute Nachricht für die Anbieter von Robo-Advice, welchen bei diesem Thema jenseits der Ausnutzung des Freistellungsauftrags nur begrenzte Möglichkeiten zur Verfügung stehen.

Nächste Schritte für Robo-Advisor

Vor einer Anwendung der Erkenntnisse sollte stets geprüft werden, ob diese zielgruppenkonform sind. Trotzdem lassen sich generelle nächste Schritte für die Anbieter von Retail-Robo-Advice ableiten, um sich optimal auf dem Wachstumsmarkt in Deutschland zu positionieren:

- Konzentration auf Gruppen mit dem höchsten Beratungsbedarf,

- Anpassung der Preis- und Servicestrategie an die Bedürfnisse der Zielkunden,

- Anpassung der Kommunikation an die Bedürfnisse der Kunden

Konzentration auf Gruppen mit dem höchsten Beratungsbedarf

Empirisch zeigt sich, dass Personengruppen mit geringerer finanzieller Bildung eine positivere Einstellung der Robo-Advisor-Technologie gegenüber haben, allerdings am Kapitalmarkt eher unterrepräsentiert sind. Daher bilden sie für Robo-Advice eine attraktive Zielgruppe, welche besonders von der Beratung profitieren könnte. Mit zielgruppengerechten Angeboten könnten Robo-Advisor einen Beitrag zur Beteiligung dieser Gruppe am Kapitalmarkt leisten.

Anpassung der Preis- und Servicestrategie an die Bedürfnisse der Zielkunden

Es besteht eine Diskrepanz zwischen den Preis- und Servicewünschen der Kunden sowie dem Angebot deutscher Robo-Advisors. Insbesondere wird der Markt für sehr preisgünstige Robo-Advisor nur von wenigen Spielern bedient. Trotzdem sind undifferenzierte Preissenkungen nicht im Sinne der Anbieter. Deshalb sollten Preisanpassungen nur innerhalb einer auf Kundenpräferenzen basierenden Preis- und Servicestrategie erfolgen.

Anpassung der Kommunikation an die Bedürfnisse der Kunden

Robo-Advisor konzentrieren sich bei der Kommunikation mit ihren Kunden häufig auf ihre Technologie und Nachhaltigkeit. Für viele Kunden sind dies die zentralen Themen. Dennoch legt der Fokus von Börsenneulingen auf die Investitionsentscheidung nahe, die Vorteile und Mechanismen von Investitionen am Kapitalmarkt zu thematisieren.

Bank Blog Partner Berg Lund & Company bietet Topmanagement-Beratung für die Finanzbranche.

Mehr über das Partnerkonzept des Bank Blogs erfahren Sie hier.