Die Zukunft der Bankfiliale ist (auch) ein betriebswirtschaftliches Thema. Dazu gehört die Frage, wie viele Kunden zu einem profitablen Betrieb notwendig sind. Eine Analyse zeigt, dass es erhebliche Unterschiede zwischen den Instituten gibt.

Nicht immer sind Filialen von Banken und Sparkasse so leer, aber immer öfter.

Partner des Bank Blogs

Seit Jahren ist die Zahl der Bankfilialen in Deutschland rückläufig. Doch die Realität der Filialbanken in Deutschland zeigt: Es ist sicherlich zu früh, vom Tod der Bankfiliale zu reden. Sofern das betriebswirtschaftliche Konzept stimmt, lassen sich Geschäftsstellen bis auf weiteres unverändert für Kunden attraktiv und für ein Institut profitabel als Vertriebskanal nutzen. Doch wie steht es um dieses betriebswirtschaftliche Konzept?

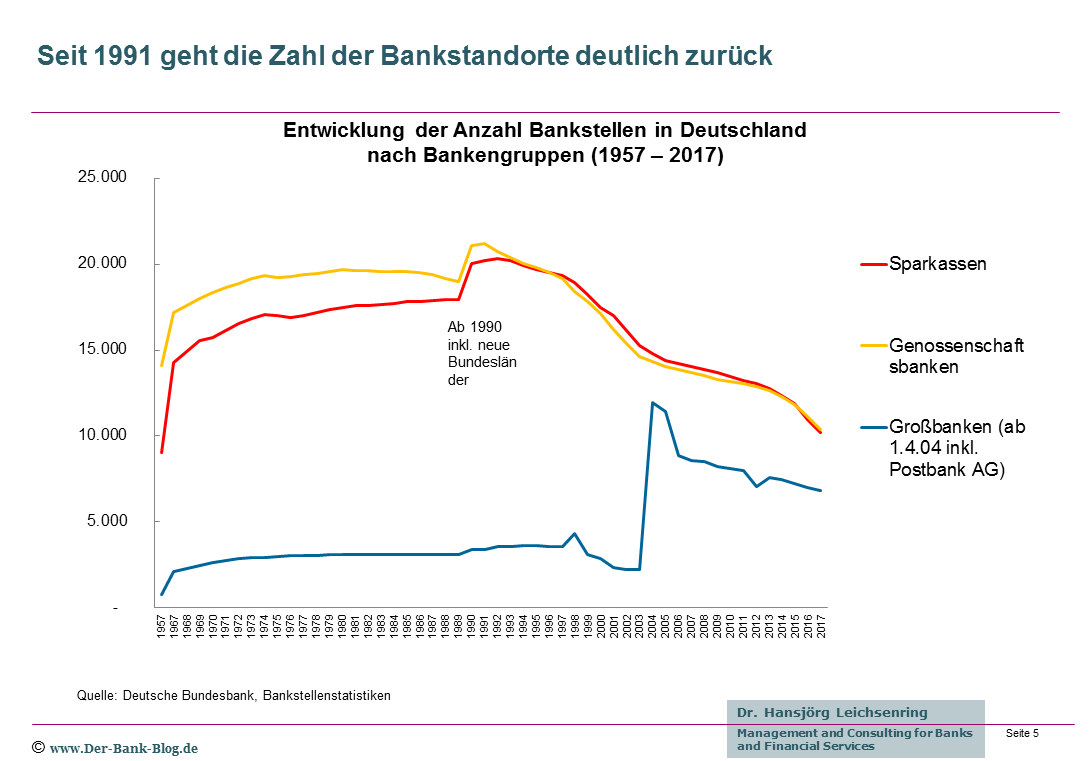

Langfristige Entwicklung der Bankstellen in Deutschland

Werfen wir zunächst einen Blick auf die langfristige Entwicklung der Bankstellen in Deutschland. Darin lassen sich mehrere Epochen unterscheiden:

- Ein stürmisches Wachstum in den 50er Jahren,

- ein kontinuierlicher Anstieg bis in die 80er,

- ein kurzzeitiger sprunghafter Anstieg im Zuge der Wiedervereinigung und

- seit 1991 ein kontinuierlicher Rückgang.

Je nach Bank bzw. Bankengruppe hat sich dieser Rückgang in sehr unterschiedlichen Geschwindigkeiten vollzogen.

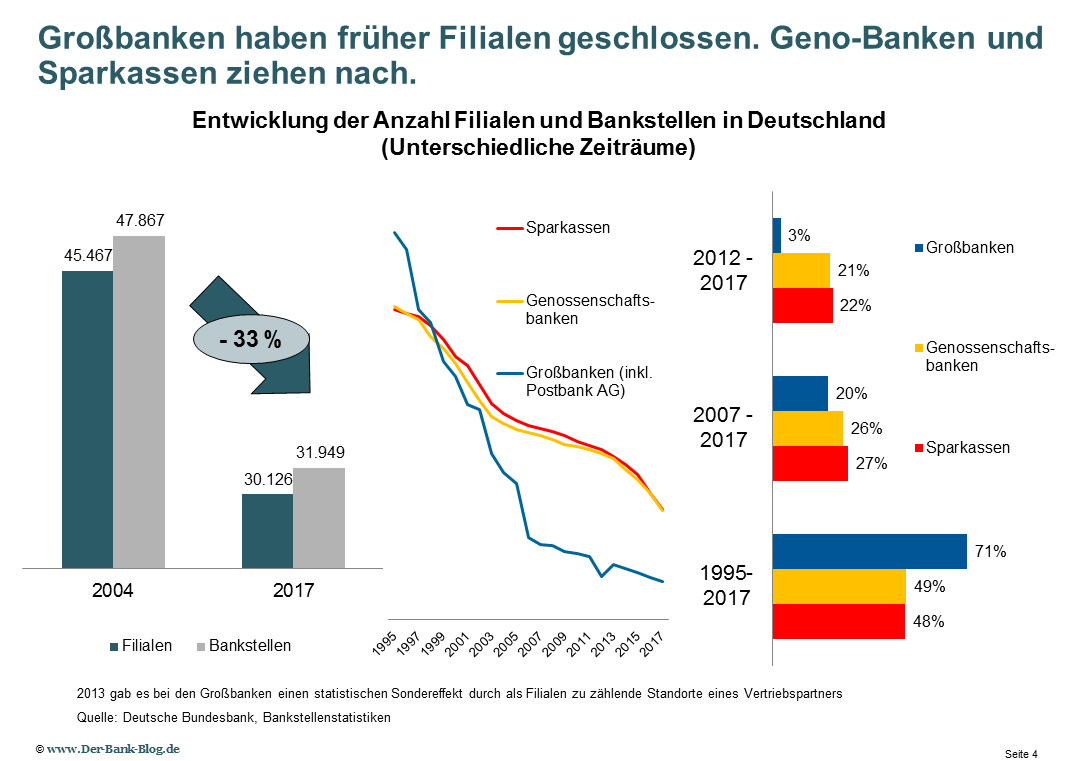

Die Deutsche Bank hat vor allem in den 80er und 90er Jahren ihr Filialnetz kräftig ausgedünnt. Bei der Commerzbank war das Zusammengehen mit der Dresdner Bank im Jahr 2009 der Anlass für eine kräftige Bereinigung. Und die HypoVereinsbank hat seit 2014 im Zuge einer strategischen Neuausrichtung fast die Hälfte ihrer damals 600 Filialen geschlossen.

Vor kurzem hat die Postbank bekannt gegeben, dass sie ihre eigenen Filialen um 150 auf 850 abbauen will. Allerdings sind in dieser Zahl nicht die 4.300 Partnerfilialen und die rund 3.000 mobilen Beratungsstellen enthalten.

Filialschließungen sind kein Phänomen der Digitalisierung.

Seit einigen Jahren sind es nun vor allem die Sparkassen und Genossenschaftsbanken (mit Ausnahme der Sparda-Banken), die an ihrem Filialnetz arbeiten. Blickt man in die Veröffentlichungen der Regionalpresse, könnte beinahe der Eindruck eines Wettrennens entstehen. Die Folge: Das Thema Filialschließung erwischt inzwischen nahezu jeden Bankkunden im Laufe seiner Kundenbeziehung (reine Direktbankkunden ausgenommen).

Entwicklung der Anzahl Filialen und Bankstellen in Deutschland in unterschiedlichen Zeiträumen.

Ab welcher Kundenzahl wird Geld verdient?

Die direkten Kosten einer Filiale mit 4 MAK (Vollzeitkapazitäten) liegen bei mindestens 700.000 bis 800.000 Euro, teilweise sogar deutlich darüber. Galt um die Jahrtausendwende im klassischen Retailgeschäft eine Zahl von 5.000 Kunden pro Filiale aus auskömmlich, so muss diese inzwischen wohl eher beim doppelten Wert verortet werden. Schrumpfende Margen und Erträge hinterlassen ihre betriebswirtschaftlichen Spuren.

Die Boston Consulting Group nennt im klassischen Massengeschäft des Retail Banking (bis 50 Tsd. Euro AUM) einen Jahresrohertrag von rund EUR 180-200 pro Kunde. Bei 5.000 Kunden bedeutet dies einen Rohertrag i.H.v. rd. 1 Mio. Euro. Bei 10.000 Kunden einen zwischen 1,8 und 2 Mio. Euro.

Wie viele Kunden pro Filiale sind optimal?

Betrachtet man sich den aktuellen Zustand, haben die privaten Banken und die Gruppe der Sparda-Banken ein deutlich strafferes Filialnetz als Sparkassen und Volks- und Raiffeisenbanken. Letztere erreichen (im Durchschnitt) den Zielwert von 10.000 Kunden pro Filiale nicht.

Ein Vergleich der Kundenanzahl pro Bankfiliale zeigt deutliche Unterschiede zwischen den Instituten.

Vor allem Volks- und Raiffeisenbanken, aber auch viele Sparkassen haben – gemessen an ihrer Kundenzahl – schlicht zu viele und damit auch zu viele zu kleine Filialen.

Regionalbanken müssen handeln

Es rächt sich jetzt, bei den Schließungsaktionen der Großbanken weggeschaut zu haben. Die Hoffnung, man könne davon profitieren, ist nicht aufgegangen. Viele Filialen wachsen nicht in ausreichendem Maße und werden daher niemals die notwendige Rentabilität erreichen.

Das daraus resultierende betriebswirtschaftliche Problem wird durch die Digitalisierung verschärft. Weniger in dem Sinne, dass durch die Digitalisierung Kunden wegbleiben, als vielmehr dadurch, dass diese weitere Kosten verursacht, denen zunächst keine auskömmlichen Erträge gegenüberstehen. Wie groß dieses Problem ist, hängt von der Situation jedes einzelnen Instituts ab.

Letztlich muss jedes Institut eine umfassende und detaillierte Analyse eines jeden einzelnen Vertriebsstandortes durchführen. Dabei ist der Ist-Zustand genauso kritisch zu hinterfragen, wie mögliche Wachstumsperspektiven.

Unterschiedliche Antworten

Je nach Institut müssen die Antworten unterschiedlich ausfallen. Es gibt keine allumfassende Lösung.

So kann z.B. die Hamburger Sparkasse als Stadtsparkasse mit rund 11.500 Kunden pro Standort ihrer derzeit rund 130 Filialen problemlos auf ein einheitliches Konzept der Nachbarschaftsfilialen setzen.

Ein Institut in der Fläche, das in einzelnen Filialen zwischen 2.000 und 4.000 Kunden zählt, tut sich hingegen deutlich schwerer. Eine Schließung gilt es zu vermeiden, kommt dies doch in selbständigen Gemeinden oft einer Aufgabe des Marktes gleich, vor allem, wenn Wettbewerber vor Ort sind. Denkbare Auswege können sein:

- Eingeschränkte Öffnungszeiten, z.B. nur noch an zwei Tagen in der Woche;

- Flexible Öffnungszeiten, angepasst an die Vereinbarung von Terminen mit den Kunden;

- Anpassung des Leistungsumfangs, z.B. Abbau von Kassen oder AKT und damit Ermöglichung des Einsatzes von weniger Mitarbeitern vor Ort;

- Einsatz fahrbarer Zweigstellen;

- Einsatz mobiler Finanzberater.

Die Aufzählung ist nicht vollständig. Auch der Umzug von mehreren Filialen an einen zentralen Standort kommt in Betracht, wenn sich dort ein ohnehin stark frequentierter regionaler Anziehungspunkt befindet, z.B. ein großer Lebensmittelmarkt.

Auch gemeinsame Standorte mit Wettbewerbern sollten grundsätzlich nicht tabu sein. Besser gemeinsam optimieren als getrennt einzeln zu verlieren. Beispiele hierfür gibt es bereits, wenngleich sie von den Verbänden eher mit dem Mantel des Schweigens umhüllt werden.