Banken digitalisieren heute zumeist lediglich ihre bestehenden Geschäftsmodelle und konzentrieren sich dabei auf das Privatkundengeschäft. Doch was würde passieren, würden ihre Worst Case Wettbewerber mit einem neuen Werteversprechen in den Markt für Unternehmenskunden eintreten?

Die Digitalisierung erfordert neue Geschäftsmodelle für das Firmenkundengeschäft.

Partner des Bank Blogs

Im Privatkundengeschäft hat die Digitalisierung ganz selbstverständlich Einzug in die Bankenlandschaft gehalten. Dies wird u.a. sichtbar am Erfolg von Direktbanken, innovativen FinTechs oder dem Aufstieg neuer digitaler Anbieter von Bezahllösungen und -systemen. Diese Wettbewerber zwingen auch die etablierten Anbieter ihren Kunden neue Produkte und Services an digitalen Touchpoints zugänglich zu machen.

Ganz anders sieht es aus, wenn man auf das Unternehmenskundengeschäft blickt. Dort werden etablierte Banken von Wettbewerbern noch wenig gefordert und diese tun sich merklich schwer bei der Entwicklung nutzenstiftender Angebote als Reaktion auf die gegenwärtigen Herausforderungen. Scheinbar dauern die alten auf Beziehungspflege und Vertrauen basierenden Geschäftsbeziehungen zwischen Banken und Unternehmen unbehelligt von den technologischen Entwicklungen der letzten Jahre an.

Banken übersetzen daher nur sehr langsam die Erfahrungswerte aus der Digitalisierung des Privatkundengeschäftes auf ihre Unternehmenskunden. Dabei unterstellen sie Unternehmenskunden häufig ähnliche Bedürfnisse wie sie bei Privatkunden vorgefunden werden. Dies ist jedoch ein großer Trugschluss und führt bisher lediglich zur Überführung des aktuellen Geschäftsmodells in digitale Kanäle (z.B. Single-Bank-Portale) oftmals ohne dabei die nachgelagerten bankinternen Prozesse zu digitalisieren und effizient zu gestalten.

Schwieriges Marktumfeld und Rahmenbedingungen

Statt die digitalen Herausforderungen beherzt anzugehen und relevante Budgets für die Weiterentwicklung des Geschäftsmodells bereitzustellen, beschäftigen sich Banken mit vielfältigen anderweitigen Herausforderungen. Das Niedrigzinsumfeld macht es unumgänglich, neue provisions- oder gebührenbasierten Einnahmequellen zu erschließen und führt in Kombination mit der guten wirtschaftlichen Lage zu einem Preiswettbewerb auf dem Markt für Unternehmenskredite. Neben den Marktgegebenheiten macht Banken noch immer insbesondere die Umsetzung von regulatorischen Maßnahmen, Compliance Vorschriften oder Gesetzesinitiativen wie die Datenschutz Grundverordnung zu schaffen. Die kostenintensive Umsetzung in den veralteten und fragmentierten IT-Landschaften bindet interne Ressourcen und signifikante Budgets. Banken sind in einem Teufelskreis gefangen aus dem der einzige Ausweg eine teure und langwierige Modernisierung der IT-Infrastruktur zu sein scheint.

Doch was passiert, wenn ein Wettbewerber es schafft sein Geschäftsmodell tiefgreifend entlang der Bedürfnisse von Unternehmenskunden neu zu erfinden? Wissen Banken wirklich was ihre Unternehmenskunden heute und in drei Jahren von ihnen erwarten? Wie handlungsfähig sind deutsche Banken, wenn neue Wettbewerber wie große Technologie- und Softwareunternehmen technische Kundenlösungen oder Multi-Banken-Plattformen etablieren mit einer auf einzelne Kundengruppen abgestimmten Value Proposition?

Drei „Worst Case Competitor”-Szenarien

Die Komplexität mit der sich Banken konfrontiert sehen, verhindert heute eine tiefgreifendere Beschäftigung mit dem eigenen Geschäftsmodell. Doch genau diese Komplexität wird eine schnelle Reaktion und Adaption der Banken unmöglich machen, sollte der schlimmste, vorstellbare Wettbewerber mit einem neuen Werteversprechen morgen bei den Geschäfts- und Firmenkunden anklopfen.

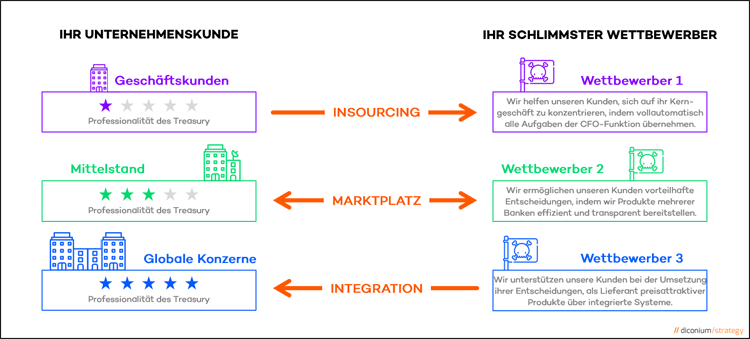

Drei Worst-Case-Competitor im Firmenkundengeschäft– Kann Ihre Bank gegen diese Wettbewerber bestehen?

Würde Ihr bestehendes Geschäftsmodell den folgenden drei „Worst Case Competitor-Szenarien“ standhalten?

- Insourcing Wettbewerber

- Marketplace Wettbewerber

- Integrated Wettbewerber

1. Insourcing Wettbewerber

Der Insourcing Wettbewerber adressiert die Bedürfnisse von Unternehmenskunden mit geringem Umsatz und ohne eigene Treasury-Abteilung bzw. Finanzexpertise. Die Bank stellt ihrem Kunden das Produkt Treasury-as-a-Service zur Verfügung. Mit diesem Rundum-Service sind sämtliche Maßnahmen zur Sicherstellung der Liquidität, die Durchführung erforderlicher Finanzierungen zum garantierten Bestpreis sowie die Übernahme ergänzender Leistungen wie der Erstellung von Jahresabschluss, Reporting oder Klärung aller steuerlichen Belange verbunden.

Dabei legt der Kunde im regelmäßigen Dialog mit seiner Bank die Leitplanken für die Aktivitäten der Bank fest. Die Bank dokumentiert die getätigten Transaktionen und macht diese dem Kunden zugänglich. Zur Erfüllung der Leistungen kooperiert die Bank mit Anbietern von Vergleichsplattformen, Softwareunternehmen und staatlichen Stellen. Der Insourcing Wettbewerber ermöglicht dem Unternehmer die volle Konzentration auf dessen Kerngeschäft.

2. Marketplace Wettbewerber

Der Marketplace Wettbewerber adressiert die Bedürfnisse von Unternehmenskunden mit einer eigenen semi-professionellen Treasury-Abteilung. Die Bank stellt ihren Kunden parallel über online und offline Touchpoints ein umfangreiches und professionelles Beratungsangebot zur Verfügung und ist gleichzeitig der Anbieter eines Marktplatzes für Corporate Banking Produkte.

Damit besitzt der Wettbewerber die Kundenschnittstelle und bindet Partner als reine Lieferanten in die Wertschöpfung ein. Zur Entscheidungsunterstützung und für über finanzwirtschaftliche Fragestellungen hinausgehende Belange, macht die Bank ihren Kunden relevante Echtzeit-Daten zur Kundenbeziehung, relevanten Wettbewerbern und Marktinformationen zugängig. Im Mittelpunkt der Kundenbeziehung steht die bestmögliche Unterstützung des Kunden bei deren finanzwirtschaftlichen Entscheidungen. Dabei wird vollständige Transparenz über Preise und Entscheidungsoptionen geboten.

3. Integrated Wettbewerber

Der Integrated Wettbewerber adressiert die Bedürfnisse von global tätigen Unternehmenskunden mit komplexen finanzwirtschaftlichen Strukturen, einer eigenen professionellen Treasury-Abteilung und Echtzeit-Zugang zu allen finanzwirtschaftlich relevanten Marktinformationen. Die Bank stellt ihren Kunden dabei automatisiert und digital ihr gesamtes Commodity-Produktportfolio zur Verfügung.

Im Mittelpunkt stehen die preisliche Attraktivität der Produkte, die Transparenz bezüglich deren Merkmale und die vollständige systemseitige Integration. Beratungsleitungen werden als Add-on und nur für besondere Themenstellungen auf Anfrage bereitgestellt. Der hohe Grad an Automatisierung, die vollständig digitalen Prozesse sowie der einfache und jederzeitige Zugang zum Produkt ermöglichen dem Unternehmenskunden maximale Flexibilität und Selbstbestimmung.

Fazit: Die Geschäftsmodell-Diskussion ist eröffnet

Banken müssen sich Gedanken über ihr künftiges Geschäftsmodell machen und gleichzeitig ihre Automatisierungs- und Technologiekompetenz ausbauen. Es reicht nicht aus wie ein getriebener auf die heute schon sichtbaren Herausforderungen zu reagieren. Treten Sie in einen Dialog mit Ihren Kunden und finden Sie gemeinsam heraus was diese künftig von ihrer Bank erwarten. Bleiben Sie hartnäckig denn vielleicht wissen ihre Kunden selbst noch nicht wie sie künftig Bankdienstleistungen in Anspruch nehmen wollen. Aussitzen ist keine Option. Es ist nur eine Frage der Zeit, bis der Worst Case Competitor schmerzhafte Realität ist. Dann rette sich wer kann.